Основные формы внешнеэкономических связей и их характеристика

Организация импортно-экспортных операций на предприятиях

Характеристика металлургической отрасли Украины

Анализ внешнеэкономической деятельности металлургических предприятий

Управление экспортной и импортной деятельности на предприятиях металлургии

Основные направления решения проблем экспортной деятельности металлургических предприятий Украины

Государственная концепция развития металлургического комплекса Украины

Навигация

Анализ внешнеэкономической деятельности металлургических предприятий

Внешнеэкономическая деятельность металлургических предприятий

86604

знака

3

таблицы

6

изображений

2.2 Анализ внешнеэкономической деятельности металлургических предприятий

С обретением Украиной независимости предприятия черной и цветной металлургии начали наращивать объемы экспорта металлопродукции, полуфабрикатов и сырьевых материалов. Крупнейшими импортерами украинского металла являются Китай, Россия, Турция, Таиланд, Болгария, Сирия; труб - Россия, Узбекистан, Туркмения, Болгария; железорудного сырья - Польша, Чехия и Словакия. Особое место во внешнеэкономической деятельности занимает сотрудничество со странами СНГ и Балтии. Доля экспорта металлопродукции в Россию в общем объеме поставок украинского металла в страны СНГ составляет почти 80 %. Украинская металлопродукция поставляется также в Беларусь, Узбекистан, Азербайджан, Грузию, Латвию, Эстонию [9, с. 60].

Внешняя торговля металлопродукцией занимает главное место как по объемам экспорта, так и по получаемым средствам. Анализ экспорта металлопродукции представлен в таблице 2.3.

Таблица 2.3 Показатели экспорта металлопродукции за 2004 – 2007 гг.

| Статья экспорта | Экспорт (тис. дол. США) | Удельный вес в общем экспорте, % | ||||||

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Всего | 32672318,23 | 34286748,26 | 38367704,4 | 49248063,6 | 100 | 100 | 100 | 100 |

| Недрагоценные металлы и изделия из них | 2282498,89 | 2561324,01 | 3368868,8 | 4043471,2 | 7 | 7,47 | 8,8 | 8,2 |

| Черные металлы | 10768277,1 | 11485924,77 | 13051225,8 | 16743826,9 | 33 | 33,5 | 34 | 26,5 |

| Драгоценные металлы, камень и изделия из них | - | 99440,5 | 123959,1 | 147464,1 | - | 0,3 | 0,32 | 0,3 |

Из таблицы 2.3 видно, что на протяжении 2004 – 2007 гг. наблюдается тенденция к увеличению экспорта металлопродукции. В 2005 г. темпы роста экспорта металлупродукции к 2004 г. составил 8,4%, в 2006 г. по отношению к 2005 г. – 16,95%, в 2007 г. по отношению к 2006 г. – 26,54 %. При этом в 2005 году наблюдается экспорт драгоценных металлов, но их удельный вес в общей структуре экспорта остается практически без изменений.

Именно в 2005 году, в отличие от благоприятных 2003 – 2004 гг., в металлургическом комплексе впервые появились признаки кризиса. Если говорить о внешних факторах, которые обусловили спад в отрасли, то, прежде всего, стоит отметить майский кризис. Он был вызван рядом причин. Во – первых, мировой рынок вышел из фазы "перегрева" и вошел в фазу "коррекции". В этот период объемы производства и потребления металла стали выравниваться, а складские запасы – увеличиваться.

Также стоит отметить, что наряду с изменениями конъюнктуры мирового рынка положение украинских металлургов в 2005 году усугубила закрытость американского и европейского рынков. Металлопродукция, которая отправлялась в США, облагалась высокими антидемпинговыми пошлинами. В таких условиях металлургическим предприятиям оставалось только сбывать свою продукцию в Юго - Восточной Азии и на Ближнем Востоке.

В то же время, на фоне такой ситуации появился еще один неблагоприятный фактор. Это – Китай. Беспрецедентный рост производства в китайской металлургии за несколько лет резко изменил ситуацию на мировом рынке стали. Если до конца 2004 года КНР оставалась крупнейшим импортером стали, то с 2005 г. на региональные рынки стали поступать большие объемы дешевой металлопродукции.

Однако, рост цен на металлургическую продукцию в 2005 году, позволит украинским металлургическим предприятиям сравнительно безболезненно пережить почти 4 – ех кратный рост цен на природный газ. Практически все металлургические предприятия смогли значительно нарастить объемы производства основных видов продукции в 2006 г. по сравнению с 2005 годом, что привело к увеличению экспорта на 26,54 % по отношению к 2005 году. Географическая структура украинского экспорта в 2006 году представлена на рис. 2.2 (приложение В).

В целом за 2007 года экспорт продукции металлургии увеличился на 26,54% по сравнению с аналогичным периодом 2006 года. Высокий темп прироста стоимости объемов экспорта как черных металлов, так и изделий из них был достигнут за счет роста цен.

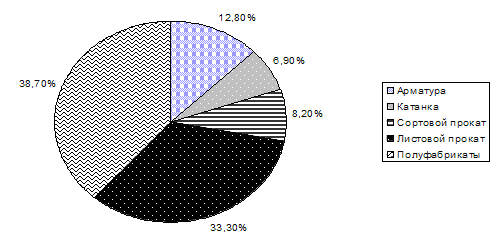

На рис. 2.3 представлена товарная структура экспорта в 2007 г.

Из рис. 2.3 видно, что в структуре экспорта преобладают полуфабрикаты и продукция с низким уровнем добавленной стоимости.

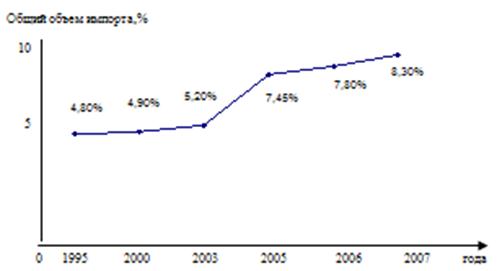

Динамика структуры импорта металлопродукции представлена на рис. 2.4.

Из рис. 2.4 видно, что на протяжении 1995 – 2007 года была тенденция к постоянному росту импорта металлопродукции. При этом темпы роста импорта в Украине всегда превышали динамику экспорта металлопродукции. Основные поставщики металлопродукции в Украину — Россия и Китай, не исключено, что в ближайшее время к ним присоединится Турция.

Рис. 2.3. Товарная структура экспорта металлопроката украинских металлургических предприятий в 2007 г. (%)

Рис. 2.4. - Динамика структуры импорта металлопродукции в Украину (% от общего объема импорта)

Следует отметить, что увеличение импорта металлопродукции во многом объясняется необоснованной ценовой политикой украинских металлургических предприятий, которые реализуют продукцию на внутреннем рынке по ценам выше стоимости аналогичной продукции на внешних рынках. В такой ситуации импорт является рыночной мерой, сдерживающей рост цен на товары на внутреннем рынке.

В 2008 году наблюдается спад на рынке металлопродукции. Основной причиной является высокая себестоимость продукции, обусловленная не только технологическим отставанием украинских предприятий от конкурентов, но и неэффективной системой формирования цен и тарифов на сырье, энергию, железнодорожные и морские перевозки и неадекватной государственной промышленной политикой. Все названные недостатки привели к тому, что себестоимость украинской продукции на 10-15% выше, чем российской и на 24-27% выше китайской.

В феврале-июле текущего года, когда рынок был на подъеме, украинским компаниям благодаря высокой рентабельности и логистических преимуществ удавалось компенсировать данный недостаток. Однако по мере падения цен и ужесточения конкуренции, более высокая себестоимость металлопродукции стала причиной вытеснения украинских компаний с рынка.

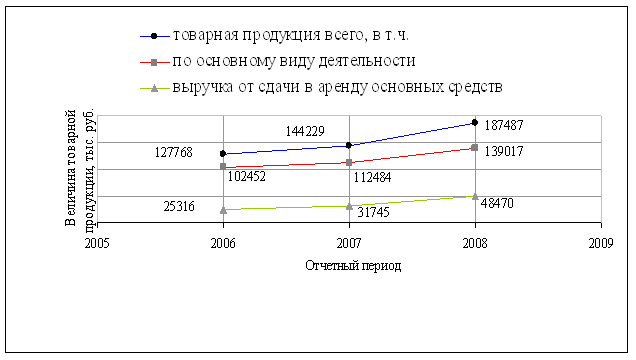

Динамика экспорта украинской металлопродукции (по сегментам) представлена на рис. 2.5.

Рис. 2.5. – Динамика экспорта украинской металлопродукции

Из рис. 2.5 видно, что наиболее существенно падение экспорта коснулось сегмента длинномерного проката, объем которого по сравнению с августом сократился на 34% до 300 тыс. тонн. В денежном эквиваленте поступления от экспорта уменьшились на 40,8%, или на 214,23 млн. долл до 310,99 млн. долл. Небольшой разрыв в снижение физического и денежного объема поставок проката в условиях около 30-32% падения цен объясняется тем, что в сентябре многие предприятия осуществляли поставки по контрактам, заключенным еще в июле и августе. Очевидно, что по мере выполнения октябрьских договоров, в которых зафиксированы новые цены, разрыв между снижением физического и денежного объема экспорта вырастет до 1,6-1,8 раз [10].

Столь сильное падение экспортных поставок длинномерного проката обусловлено снижением строительных работ в странах Ближнего Востока, Средней Азии и Северной Африки, а также юго-западных регионах России. Уменьшение спроса негативно повлияло, прежде всего, на импортеров, тогда как местные производители практически не снизили объемы производства, поддержав спрос на полуфабрикаты. Более высокая стоимость продукции не позволяет Украине конкурировать с китайским, турецким и европейским прокатом не только по качеству, но и по цене.

Европейские и азиатские компании снижают производство металлопроката более плавно, поэтому рынок полуфабрикатов сузился не столь сильно. В сентябре экспорт стальных полуфабрикатов уменьшился всего на 7% до 0,9 млн. тонн. При этом, выручка от экспорта сократилась на 13,6%, или на 121,69 млн. долл до 771,25 млн. долл. Основными покупателями украинской металлопродукции остаются страны, которые развивают передельную металлургию – Италия, Саудовская Аравия, Турция, Египет, ОАЭ, Великобритания.

Немного неожиданным оказался показатель экспорта чугуна, который по сравнению с августом в сентябре увеличился на 69,3% до 82 тыс. тонн. Данная тенденция была обусловлена более низкой динамикой падения цен на сырье, чем на готовый прокат. При этом, в сентябре цена на готовый прокат очень часто опускалась ниже, чем на полуфабрикаты. В то же время позитивная динамика в сентябре, скорее исключение. Востребованность украинского чугуна сейчас зависит в большей мере от дефицита данного сырья на рынке, поскольку при сбалансированном рынке из-за более высокого расходования кокса и газа, а также низкого качества ЖРС он проигрывает конкурентам. По мере снижения производства и уменьшения потребления чугуна в мире, позиции украинцев будут ослабляться. В частности, в конце октября "Донецксталь" из-за отсутствия спроса уже прекратила выпуск товарного чугуна.

Меньше всего спад цен затронул экспорт плоского проката. В сентябре его объемы уменьшились всего на 1,6% до 631,8 тыс. тонн. При этом, по итогам января -сентября 2008 года в сравнении с январем-сентябрем 2007 г. экспорт данного сегменте и вовсе сохраняет позитивную динамику, увеличившись на 1,9% до 6 779,11 тыс. тонн (в денежном выражении - на 5 716,01 млн. долл).

В ноябре производство металлопродукции упало на 50% к уровню ноября 2007 года. Так, в том числе выплавка чугуна сократилась на 57% - до 1,2 млн т, стали - на 55%, до 1,5 млн т, выпуск проката - на 51%, до 1,5 млн т.

При этом, рентабельность украинских металлургов за 2008 г. снизилась в три-четыре раза. Ряд ведущих стальных гигантов страны балансируют на грани остановки производства. Самая прибыльная отрасль Украины может утратить привлекательность. Фактически наблюдается медленное, но уверенное вытеснение украинских металлургов из занимаемых ранее внешних рынков сбыта. При этом внутренний рынок составляет всего лишь около 30% (в России – 50%), что делает рентабельность в отрасли очень зависимой от внешних факторов. Спад мировых цен на металл при сохранении высокой стоимости сырья свергнул большинство украинских сталеваров с небес на землю.

Следовательно, в условиях низких цен на металлопродукцию, украинские компании будут проигрывать рынки длинномерного проката из-за более высокой себестоимости продукции. Рынок полуфабрикатов характеризуется меньшей интенсивностью конкуренции, поскольку экономически развитые страны давно сделали ставку на передельную металлургию, а развивающиеся сознательно сдерживают вывоз продукции с низкой добавленной стоимостью.

Что касается импорта, то за 9 месяцев 2008 года в Украину импортировано 1,700 млн. тонн металлопродукции, что почти на 34% больше по сравнению с аналогичным периодом прошлого года [10]. Конечно же, импорт металлопродукции в Украину был всегда, однако до последнего времени импортировалась в основном та номенклатура металлопродукции, которая не производится в Украине.

На сегодня ситуация изменилась не сторону отечественных металлургов: из общего объема импорта с начала года, 880 тысяч тонн приходится на ту номенклатуру металлопродукции, которую производят украинские предприятия.

Основные поставщики металлопродукции в Украину — Россия и Китай, не исключено, что в ближайшее время к ним присоединится Турция.

Таким образом, подводя итог, можно выделить ряд факторов, которые повлияли на развитие экспортной деятельности металлургических предприятий: постоянное увеличение объемов экспорта в ценовых и количественных показателях на протяжении анализируемого периода; экспортная направленность экономики; преимущества в товарной структуре экспорта продукции с низкой степенью обработки и достижений научно – технического прогресса (доминирование сырьевого экспорта); преимущество в географической структуре экспорта части стран с относительно невысоким уровнем развития экономики (за счет ограниченного доступа на рынки стран ЕС и США).

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... знать участникам ВЭД, учитывать в своей практической деятельности и отражать в условиях внешнеторговых сделок. Глава 2. Анализ организации внешнеэкономической деятельности на предприятии ОАО «Электроагрегат» 2.1 Анализ структуры производства продукции и её внешнеэкономической составляющей ОАО «Электроагрегат» ОАО «Электроагрегат» является одним из основных российских производителей ...

... манипуляции рынком и уменьшает возможности эффективно использовать нефтяную составляющую энергетической дипломатии, что негативно сказывается, в том числе и на внешней политике России. 3. Практические аспекты рассмотрения внешнеэкономической деятельности нефтяных предприятий В 2005 г. производство нефти в России составило примерно 300 млн. т, в 2006 г. оно достигло почти 400 млн. т. Около ...

... правовых норм, и, бесспорно, социально-политической устойчивости как основы наибольшей реализации экономических интересов партнеров. [11, с. 288] 3.2 Перспективы развития внешнеэкономической деятельности «НЛМК» В современных условиях международного разделения труда, одной из отраслей специализации России является национальная металлургическая промышленность. Продукция российской металлургии ...

0 комментариев