У випадку реконструкції, модернізації, добудування, до устаткування і консервації об'єкта ОЗ нарахування амортизації припиняється

РОЗРАХУНОК ВАРТОСТІ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ, ЩО ВИСТУПАЄ ВНЕСКОМ ДО СТАТУТНОГО ФОНДУ ГОСПОДАРСЬКОГО ТОВАРИСТВА

ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

За формулою 5.8 для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства

РОЗРАХУНОК ОСНОВНИХ ВИДІВ ПОДАТКІВ, ЯКІ ПОВИНЕН СПЛАЧУВАТИ СУБ’ЄКТ БІЗНЕСУ

У своїй господарській діяльності Підприємство керується законодавством України і цим статутом

Навигация

За формулою 5.8 для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства

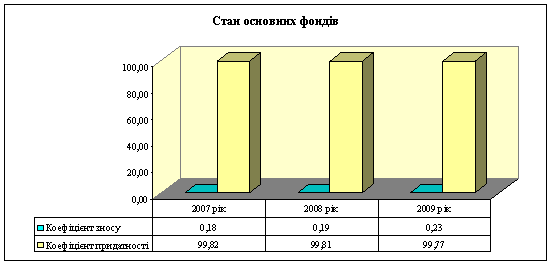

Амортизаційна політика підприємства в ринкових умовах господарювання

101829

знаков

17

таблиц

5

изображений

4. За формулою 5.8 для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства.

Річні витрати, які безпосередньо залежать від місця розташування підприємства, розраховуються за формулою:

![]() грн. (5.8)

грн. (5.8)

5. За формулою 5.9 для кожного із варіантів розрахуємо брутто-

прибуток та виберемо найкращий варіант місця розташування підприємства:

![]() , (5.9)

, (5.9)

де: ![]() - дохід (виторг) підприємства за рік, грн.;

- дохід (виторг) підприємства за рік, грн.;

![]() - річні витрати, які безпосередньо залежать від місця розташування підприємства, грн. [7]

- річні витрати, які безпосередньо залежать від місця розташування підприємства, грн. [7]

Результати розрахунків зведемо до таблиці 5.1.

Таблиця 5.1 – Розраховані значення доходу та витрат підприємства в залежності від місця його розташування| Варіант | Д | В1 | В2 | В3 | В4 | В5 |

| БП |

| 1 | 64690,95 | 96,998 | 10825,056 | 5227,2 | 1080 | 281,406 | 17510,66 | 47180,29 |

| 23 | 247347,75 | 263,73 | 12735,36 | 7840,8 | 1080 | 5379,797 | 27299,69 | 220048,06 |

| 9 | 57080,25 | 31,92 | 12204,72 | 6272,64 | 1080 | 248,299 | 19837,58 | 37242,67 |

| 11 | 43127,3 | 22,81 | 10825,056 | 5227,2 | 324 | 125,069 | 16524,14 | 26603,16 |

| 16 | 43127,3 | 22,81 | 10825,056 | 5227,2 | 324 | 125,069 | 16524,14 | 26603,16 |

| 12 | 64690,95 | 35,57 | 10825,056 | 5227,2 | 1080 | 281,4056 | 17449,23 | 47241,72 |

Отже, найкращий варіант місця розташування підприємства – це 23 – підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою. Це пояснюється тим, що брутто-прибуток, тобто прибуток, який безпосередньо залежить від місця знаходження підприємства, найбільший: БП = 993214,78 грн.

6. ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, НЕОБХІДНОМУ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Для здійснення підприємницької діяльності необхідно мати певний стартовий капітал. Без наявності останнього не може бути підприємництва. Чим потужнішим є капітал підприємця, тим масштабнішими можуть бути результати його діяльності.

Під капіталом прийнято розуміти матеріальні і грошові кошти, а також об'єкти інтелектуальної власності і організаторські навички (гудвіл), котрі використовуються в процесі виробництва і його обслуговування та виступають джерелом і засобом отримання прибутку.

До основних капіталоутворюючих елементів відносяться:

- засоби виробництва: будівлі, споруди, устаткування, транспорт, інструменти тощо, які використовуються підприємцем як об'єкти власності або на правах оренди, лізингу тощо;

- матеріальні оборотні елементи виробництва: сировина, матеріали, пристосування й інструменти одноразового та короткочасного користування тощо;

- оборотні кошти у грошовій формі: гроші в касі, грошові кошти на рахунках у банках тощо.

Можна характеризувати капітал і так: під капіталом розуміють гроші, за які всі ці капіталоутворюючі елементи можна купити.

В найбільш загальному вигляді потребу в грошах Г для початку підприємництва можна визначити за формулою:

Г = Гн + Гсм + Г0 + Гі (6.1)

де:

Гн - грошові кошти для оплати найманих працівників, грн.;

Гс-м - кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії тощо;

Г0 - кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обладнання, обчислювальної техніки, інструменту, транспортних засобів тощо;

Гі - кошти на оплату інформаційних послуг, рекламу, придбання об'єктів інтелектуальної власності тощо.[7]

При визначенні потреби в капіталі, необхідному для початку підприємницької діяльності, потрібно розрізняти такі поняття:

Стартовий (початковий) капітал - це капітал, який вкладається у будь-яку власну справу з самого початку практичної реалізації комерційної ідеї. Величина стартового капіталу залежить від змісту комерційної ідеї, виду продукції або послуги, масштабів виробництва, тривалості виробничого циклу тощо. Чим триваліший виробничий цикл, тим більшою повинна бути величина стартового капіталу.

Практично завжди стартовий капітал складається із власного капіталу, який вноситься засновником справи, та капіталу покриття, який вкладається у справу на умовах, обумовлених іншими особами. [7]

Визначимо величину стартового капіталу, потрібну для початку бізнесу, розрахуємо величину покриття потреби у капіталі, необхідну для реалізації комерційної ідеї, побудуємо графіки зміни помісячних витрат, потреби капіталу у часі, покриття потреби капіталу у часі.

Для цього використаємо данні наведені у таблицях 6.1.—6.3

Таблиця 6.1 – Коефіцієнти, що змінюють місячні витрати

| Г | К1січ | К2л | К3б | К4к | К5т | К6ч | К7л | К8с | К9в | К10ж | К11л | К12г |

| Г01 | 1 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 |

| Г02 | 1 | 3 | 1 | 1,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Гн | 1 | 0,7 | 0,7 | 0,7 | 1,13 | 1,2 | 1,13 | 1,1 | 1,1 | 1,13 | 1,13 | 1,13 |

| Гс-м | 1 | 1 | 0 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 | 1,3 |

| Гі | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

Таблиця 6.2. – Потреби в капіталі за січень (тис. грн.)

| Г01 | Г02 | Гн | Гс-м | Гі |

| 50 | 298 | 8 | 27 | 4 |

Таблиця 6.3 – Виготовлення продуції

| Р, грн | N,тис. шт. (по місяцях) | ВК, тис. грн | ||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

| 58 | 1,1 | 1,14 | 1,34 | 1,34 | 1,44 | 1,44 | 4,5 | 4,7 | 4,9 | 1890 |

В таблицях прийнято наступні позначення:

N — кількість виробів, що виготовляється;

Р — чистий прибуток від реалізації одного виробу;

ВК — власний капітал.

Місячні витрати протягом року мають вигляд:

![]() , (6.2)

, (6.2)

де

і — номер місяця;

к1 — коефіцієнт, що змінює витрати Г01;

к2 — коефіцієнт, що змінює витрати Г02;

к3 — коефіцієнт, що змінює витрати Гн;

к4 — коефіцієнт, що змінює витрати Гс-м;

к5 — коефіцієнт, що змінює витрати Гі;

Знайдемо загальні витрати по місяцям

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

Графік зміни щомісячних витрат зображений на рисунку 6.1

Рисунок 6.1 — Графік зміни загальних щомісячних витрат

Починаючи з четвертого місяця, підприємство буде отримувати чистий місячний прибуток

![]() , (6.3)

, (6.3)

Квітень:![]() (грн.)

(грн.)

Травень:![]() (грн.)

(грн.)

Червень:![]() (грн.)

(грн.)

Липень:![]() (грн.)

(грн.)

Серпень:![]() (грн.)

(грн.)

Вересень:![]() (грн.)

(грн.)

Жовтень:![]() (грн.)

(грн.)

Листопад:![]() (грн.)

(грн.)

Грудень:![]() (грн.)

(грн.)

Величина щомісячного прибутку наведена у таблиці 6.4

Таблиця 6.4 – Величина щомісячного прибутку

| місяць | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Прибуток (тис.грн) | 63,8 | 66,12 | 77,72 | 77,72 | 83,52 | 83,52 | 261 | 272,6 | 284,2 |

Визначимо потребу в капіталі , віднімаючи прибуток від витрат по даним місяцям:

Січень:387 тис. грн.

Лютий: 995,6 тис. грн.

Березень: 372,6 тис. грн.

Квітень: 497,1 – 63,8 = 433,3 тис. грн.

Травень: 113,14 – 66,12 = 47,02 тис. грн.

Червень: 113,7 – 77,72 = 35,98 тис. грн.

Липень: 109,14 – 77,72 = 31,42 тис. грн.

Серпень: 108,9 – 83,52 = 25,38 тис. грн.

Вересень: 108,9 – 83,52 = 25,38 тис. грн.

Жовтень: 109,14 – 261 = -151,86 тис. грн.

Листопад: 109,14 – 272,6 = -163460 тис. грн.

Грудень: 109,14 – 284,2 = -175 тис. грн.

Дані щомісяної потреби в капіталі наведені в таблиці (6.5)

Таблиця 6.5 – Потреби з урахуванням власного капіталу

| Місяць | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Потреба (тис.грн) | 387 | 995,6 | 372,6 | 433,3 | 47,02 | 35,98 | 31,42 | 25,38 | 25,38 | -151,86 | -163,46 | -175 |

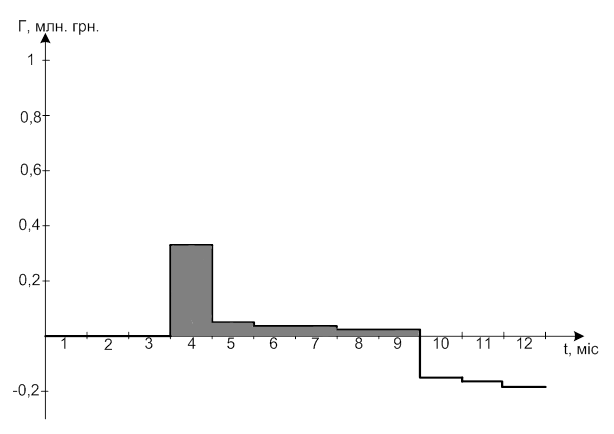

Графік потреби капіталу у часі з урахуванням прибутку приведений на рисунку 6.2.

Рисунок 6.2 — Потреба капіталу у часі

З урахуванням власного капіталу потреби капіталу у часі будуть меншими, оскільки спочатку витрачатиметься власний капітал 1890 тис грн.

Січень 387 - 387 =0 тис. грн.

Залишок 1890 – 387 = 1503 тис грн. власних коштів.

Лютий 995,6 – 995,6 = 0 тис. грн.

Залишок 1503 – 995,6 = 507,4 тис грн. власних коштів.

Березень 372,6 – 372,6 = 0 тис. грн.

Залишок 507,4 – 372,6 = 134,8 тис грн. власних коштів.

Квітень 433,3 – 134,8 = 298,5 тис. грн.

Залишок 0 тис грн. власних коштів.

Травень: 47,02 тис. грн.

Залишок 0 тис грн. власних коштів.

Червень: 35,98 тис. грн.

Залишок 0 тис грн. власних коштів.

Липень: 31,42 тис. грн.

Залишок 0 тис грн. власних коштів.

Серпень: 25,38 тис. грн.

Залишок 0 тис грн. власних коштів.

Вересень: 25,38 тис. грн.

Залишок 0 тис грн. власних коштів.

Жовтень: – 151,86 тис. грн.

Листопад: – 163,46 тис. грн.

Грудень: – 175,06 тис. грн.

Величина капіталу покриття складе:

298,5 + 47,02 + 35,98 + 31,42 + 25,38 + 25,38 = 453,68 тис.грн.

Графік щомісячної потреби капіталу покриття наведено на рисунку 6.3.

Рисунок 6.3 — Графік щомісячної потреби капіталу покриття (заштрихована ділянка)

З графіка 6.3 видно, що підприємцю для налагодження своєї справи потрібно отримати додаткові кошти в сумі 453,68 тис. грн. протягом 6 місяців.

Чистий прибуток, який підприємець може отримати з моменту його появи до кінця року складе:

151,86 + 163,46 + 175 = 490,32 тис. грн.

Сума кредиту складає 453,68 тис. грн.

Припустимо що підприємець в наступні роки щомісяця буде отримувати ![]() тис. грн., тоді якщо 50% цієї суми, тобто 81,5 тис грн., спрямувати на повернення кредиту, то термін повернення кредиту складе:

тис. грн., тоді якщо 50% цієї суми, тобто 81,5 тис грн., спрямувати на повернення кредиту, то термін повернення кредиту складе:

![]() місяців.

місяців.

Тоді загальний термін, на який потрібно взяти кредит або позику, складе

![]() місяців.

місяців.

Зрозуміло, що зроблені розрахунки є досить приблизними. Вони не враховують величину процентних ставок в комерційних банках, інфляцію тощо. 473,68 тис. грн. – це кошти, які підприємство може взяти шляхом одержання кредиту в банку. Починаючи із жовтня підприємство працюючи прибутково може частково погашати взятий кредит в розмірі 50% від суми одержаного прибутку. Працюючи з таким прибутком далі, підприємство зможе погасити кредит за 12 місяців.

Похожие работы

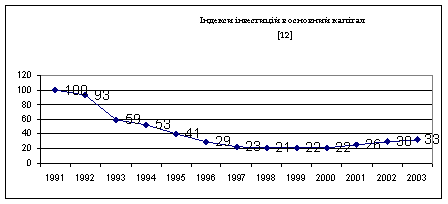

... ємства, підприємства, що здійснюють операції з нерухомим майном, оренди, підприємства транспорту та зв’язку володіють найбільшою часткою основних засобів. 1.2 Зміст амортизаційної політики підприємства Зміст амортизаційної політики підприємства складає взаємодія економічних категорій та важелів, які виявляють свою дію через сутність і функції амортизації. 1. Класична концепція базується ...

... діяльності підприємств в умовах конкурентної ринкової економіки. Розділ 2. Характеристика ТА АНАЛІЗ ДІЯЛЬНОСТІ ДОСЛІДЖУВАНОГО ПІДПРИЄМСТВА 2.1. Характеристика організації і аналіз господарської діяльності В даній роботі узагальнення практичного досвіду управління ціновою політикою проводиться на матеріалах ТОВ «Едемо», що спеціалізується на наданні послуг охорони об’єктів і осіб. Підприє ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

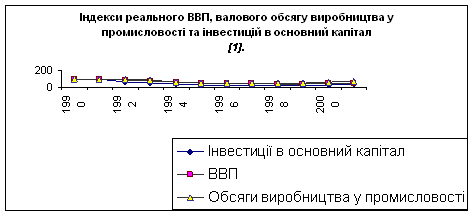

... відрахувань), це означає, що економіка знаходиться на стадії розвитку, так як забезпечується розширене відтворення її виробничого потенціалу. інвестиція економіка фінансування 1.2 Склад та структура інвестицій як джерел фінансування підприємства Для сутнісно-змістової характеристики інвестицій істотне теоретичне і практичне значення має визначення різновидів інвестицій за окремими ознаками, ...

0 комментариев