Управление финансами предприятия, теоретический аспект

Цели и задачи управления финансами предприятия

Методические аспекты анализа и управления финансами предприятия

Методы оптимизации финансов предприятия

Планирование и контроль как эффективное управление финансами предприятия

Анализ и управление финансами предприятия на примере ООО "ЭНЕРГИЯ"

Навигация

Цели и задачи управления финансами предприятия

Анализ и управление денежными средствами предприятия

126395

знаков

15

таблиц

11

изображений

1.2 Цели и задачи управления финансами предприятия

Условием эффективного существования предприятия в современной конкурентной среде является создание эффективного механизма управления финансами, обеспечивающего формирование оперативной и достоверной информации, регулирование взаиморасчетов, повышение платежной дисциплины и, как итог, ускорение оборачиваемости денежных средств.

Для решения перечисленных задач система управления финансами предприятия выполняет две основные функции:

1) оперативный учет фактического движения денежных средств предприятия на расчетных счетах и кассах;

2) оперативное планирование поступлений и расходов денежных средств предприятия.

Управление финансами является одним из важнейших направлений деятельности финансового менеджера, которое включает в себя: анализ движения денежных средств, планирование и прогнозирование денежных средств, определение оптимального уровня денежных средств, контроль над денежными средствами предприятия.

Значимость такого вида активов, как денежные средства определяется тремя основными причинами:

1) денежные средства используются для выполнения текущих операций, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

2) предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому финансы необходимы для выполнения непредвиденных платежей;

3) спекулятивность - финансы необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Основной целью финансового менеджмента в процессе управления финансами является обеспечение постоянной платежеспособности предприятия.

Значимость этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от риска банкротства, если в предусмотренные сроки из-за нехватки финансов оно не сможет рассчитаться по своим неотложным финансовым обязательствам.

Из этой цели вытекает важная задача финансового менеджмента в процессе управления финансами предприятия - обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка, чтобы таким образом инвестировать избыток денежных доходов для получения прибыли, одновременно с этим иметь их необходимую величину для выполнения обязательств по платежам и страхования на случай не предвиденных ситуаций.

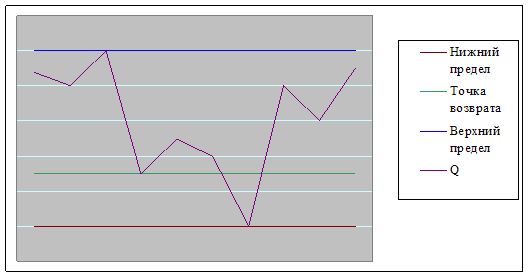

Требование обеспечения постоянной платежеспособности предприятия определяет необходимость создания высокого размера финансов предприятия, то максимизации их среднего остатка в рамках финансовых возможностей предприятия. Следует учесть, что финансы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, финансы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при осуществлении управления денежными средствами, которое в связи с этим приобретает оптимизационный характер.

На основании вышесказанного можно сделать следующий вывод: функция управления финансами предприятия является весьма важной и заслуживает внимательного отношения со стороны финансового менеджера, так как нехватка денег может в короткие сроки привести к резкой остановке работы предприятия.

Политика управление финансами предприятия основывается на оптимизации остатков средств на счетах, минимизации разрывов между поступлением средств и их использованием, также на детальном и непрерывном прогнозировании денежных потоков, которое должно регулярно сопоставляться с фактическими результатами для того, чтобы проанализировать и повысить точность всего процесса. Только таким образом предприятие может предвидеть масштабы и время наступления денежных проблем и предпринять соответствующие меры по их своевременному разрешению.

1.3 Управление финансами предприятия

Финансовый механизм – это пять взаимосвязанных элементов, способствующих организации, планированию и стимулированию использования финансовых ресурсов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовые методы – это способы воздействия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях:

- по линии управления движением финансовых ресурсов;

- по линии рыночных отношений, связанных с соизмерением затрат и результатов, материальным стимулированием и ответственностью за эффективное использование денежных средств. Воздействие на рыночные отношения обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом – это соизмерение в денежной (стоимостной) форме затрат и результатов финансово-хозяйственной деятельности.

Цель применения коммерческого расчета в самом общем виде – получение максимальной прибыли при минимальных затратах, хотя в разные периоды деятельности предприятия цели могут изменяться. В зарубежной практике требование соизмерения размеров вложенного в производство капитала с результатами деятельности обозначают термином input-output. Действие финансовых методов проявляется в образовании и использовании денежных фондов.

Финансовые рычаги – это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы и другие правовые документы. Нормативное обеспечение – это инструкции, нормативы, нормы, тарифные ставки, методические указания, разъяснения и др.

Информационное обеспечение – это различная экономическая, коммерческая, финансовая и другая информация. К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов, ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевомрынках, финансовой и коммерческой деятельности хозяйствующих субъектов и др. Владение информацией помогает определять ситуацию на рынках. Информация (например, сведения о поставщиках, покупателях и др.) может являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал организации.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Финансовые ресурсы формируются за счет целого ряда источников. Различают две крупные группы источников на основе права собственности: собственные и чужие денежные средства. Возможна более детальная классификация: собственные и приравненные к ним средства; ресурсы, мобилизуемые на финансовом рынке; денежные поступления в порядке перераспределения.

К собственным источникам финансирования относятся:

-·амортизационные отчисления, направляемые предприятием на простое воспроизводство основных фондов;

-·привлеченные средства в результате выпуска и продажи организацией акций;

-·отчисление от прибыли, остающиеся в распоряжении организации (чистой прибыли), направляемые на прирост как оборотного, так и основного капитала организации;

-·суммы, выплаченные страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных бедствий и т.п.;

-·средства, выделяемые вышестоящими холдинговыми, акционерными компаниями, финансово-промышленными группами на безвозвратной основе;

-·благотворительные взносы и пр.

На долю собственных средств в общих источниках финансирования, приходится в настоящее время около 80% всех направляемых средств. Основным источником инвестирования в составе внутренних средств является амортизация, ее доля превышает 70%.

К внешним источникам финансирования относятся:

·ассигнование государственных (федерального, субъектов федерации) и местных бюджетов, различных фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

·иностранные инвестиции, предоставляемые в форме финансового пая или иного материального или нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений международных организаций;

·различные формы заемных средств, в том числе кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях);

·кредиты банков, инвестиционных фондов и компаний.

Привлечение кредитных ресурсов расширяет возможности предприятия, способствует росту отдачи собственного капитала. Это свойство заемного капитала получило название эффекта финансового рычага, проявляющегося в приращении рентабельности собственного капитала, получаемом благодаря использованию кредита, несмотря на его платность.

Плечо рычага – это соотношение между заемными и собственными средствами. Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному, а свыше года – к долгосрочному.

Выделяют коммерческий кредит и банковский кредит.

Коммерческий кредит предприятие может получить при закупке товаров или создании производственных запасов у поставщика. Получение такого рода кредита, главным образом для малых предприятий, создает определенные выгоды, особенно если поставщик предоставляет покупателю скидки с цены. Например, при оплате в течение 10 дней при сроке платежа 30 дней поставщик может предоставить скидку в 2% от стоимости платежа.

Текущие (лимитируемые) кредиты выдаются на установление максимума или минимума. Заемщик снимает со счета средства в пределах установленного максимума. Однако сальдо может быть как положительным, так и отрицательным. Если сальдо ожидается постоянно отрицательным, то используют кредит по специальному ссудному счету, при положительной разнице – кредит по контокоррентному. Оба текущих кредита применяются, когда потребность в капитале у заемщика непостоянна.

Кредит по простому ссудному счету (простая ссуда) предусматривает получение всей суммы кредита полностью. Используется для финансирования основного капитала.

Факторинг – форма внешнего финансирования, связанная с привлечением заемных средств.

Основной принцип факторинга – покупка фактор-фирмой (банком) у своего клиента-поставщика требований к его покупателям. Фактически фактор-банк покупает дебиторскую задолженность и в течение 2-3 дней оплачивает от 70 до 80% суммы требований в виде аванса, а остальную часть – после поступления средств.

Стоимость факторинговых услуг складываются из двух элементов:

а)комиссионные, которые зависят от размера товарооборота и платежеспособности покупателей и колеблются от 0,2 до 2% от суммы счетов;

б)обычная рыночная процентная ставка для кредитора.

Инвестиционный налоговый кредит предоставляется малым и приватизируемым организациям. Малые предприятия имеют право уменьшать сумму налога на прибыль на 10% цены закупленного определенного вида оборудования. Налоговый кредит предоставляется путем уменьшения основных платежей налога, но не более 50% от суммы налога. Начало возврата кредита – не ранее чем через 2 года после подписания соответствующего соглашения. Срок погашения – 5 лет.

Ипотечный кредит – выдача кредита под залог имущества, оставляемого в пользовании залогодателя.

Использование финансовых ресурсов (см. табл. 1) организации осуществляется по следующим направлениям:

-·текущие затраты на производство и реализацию продукции (работ, услуг);

-·инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;

-·инвестирование финансовых ресурсов в ценные бумаги;

-·платежи финансовой, банковской системам, взносы во внебюджетные фонды;

-·образование различных денежных фондов и резервов (на развитие, а также поощрительного и социального характера);

-·благотворительные цели, спонсорство и т. п.

Таблица 1 Анализ финансового состояния предприятия

| Финансовые показатели | На начало отчетного периода | На конец отчетного периода | Изменения за отчетный период |

| 1. Капитал и резервы | |||

| 2. Внеоборотные активы | |||

| 3. Долгосрочные кредиты и займы | |||

| 4. Наличие собственных оборотные средств (стр. 1 + стр. 3 – стр. 2) | |||

| 5. Краткосрочные кредиты и займы | |||

| 6. Общая величина основных источников формирования запасов и затрат (стр. 4 + стр. 5) | |||

| 7. Запасы | |||

| 8. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 4 – стр. 7) | |||

| 9. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр. 6 – стр. 7) |

Финансовый план предприятия, кроме плана образования и распределения прибыли, включает, как правило, планы денежных поступлений и выплат, ликвидности, расчетов и кредитный план. Для обоснования плана прибыли составляют сметы затрат.

Банкротство (несостоятельность) – это неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с неудовлетворительной структуройбаланса.

Под неудовлетворительной структурой баланса понимается такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника.

Анализ и оценка структуры баланса производятся на основе:

1) коэффициента текущей ликвидности (К1), который определяется как отношение фактической стоимости оборотных средств к наиболее срочным обязательствам организации в виде краткосрочных займов и различных кредиторских задолженностей;

2) коэффициента обеспеченности собственными средствами (К2), который определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов, с одной стороны, и фактической стоимостью находящихся в наличии у предприятия оборотных средств, с другой.

Структура баланса признается неудовлетворительной, а предпринимательская организации неплатежеспособной, если К1 меньше 2, а К2 меньше 0,1. В этом случае рассчитывается коэффициент восстановления платежеспособности за 6 месяцев, а при удовлетворительной структуре баланса определяется коэффициент утраты платежеспособности за 3месяца.

Первая организация имеет удовлетворительную структуру баланса, вторая находится в состоянии финансового кризиса.

Похожие работы

... интервала необходимо восстановить средства на расчетном счете в размере 16300 дол. ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. ...

... На акте сверки по движению и остаткам денежных средств необходимо указать дату сверки и подписи работников бухгалтерии, банка и компании. 2. АНАЛИЗ И управление ДЕНЕЖНЫМИ СРЕДСТВАМИ 2.1 Содержание и методика управления денежными средствами Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

... операций предприятия, а не частью ее операционной, инвестиционной или финансовой деятельности. контроль и регулирование денежных операций включают инвестирование излишних денежных средств в денежные эквиваленты. 2. Оценка и анализ денежных средств предприятия 2.1 Оценка и анализ остатков и движения денежных средств Оценка и анализ денежных средств позволяет решать задачи оптимальности ...

0 комментариев