Навигация

Склад для хранения ГСМ и антисептиков, инструментов и инвентаря

49653

знака

10

таблиц

1

изображение

2. Склад для хранения ГСМ и антисептиков, инструментов и инвентаря.

3. Контора для линейного управленческого аппарата (5 м2 на чел.).

4. Помещение для размещения охраны (сторожка) – не менее 15 м2.

Производственная площадка может быть как арендованной, так и приобретенной в собственность. Поскольку речь идет о предприятии небольших масштабов, то целесообразнее будет аренда производственной площадки у другого предприятия или организации. Однако, поскольку в настоящее время большое количество предприятий продаются за бесценок, этот вариант может оказаться выгодней аренды. Кроме этого, земля является ликвидным активом и вложение в нее средств увеличивают продажную стоимость предприятия, в то время как аренда, зачастую довольно высокая, не влияет на ликвидационную стоимость предприятия.

Производственный процесс может включать в себя следующие компоненты, значимые для организации производственной площадки:

1. Доставку и разгрузку круглого леса.

2. Предварительную окорку и антисептирование бревен, срок поступления которых в производство превышает 1 месяц.

3. Складирование окоренного и неокоренного леса и бруса.

4. Профилирование бревен (изготовление бруса различных профилей).

5. Окорку и острожку бревен перед их непосредственным использованием.

6. Подъем и переноску бревен.

7. Доставку, хранение и отпуск в производство прочих материалов.

8. Переодевание, отдых и обогрев рабочих.

9. Хранение рабочего инструмента и инвентаря.

10. Вывоз или реализацию отходов.

11. Погрузку и отправку готовых срубов.

12. Охрана производства.

Для доставки и разгрузки круглого леса на площадку должны быть подведены подъездные пути. При доставке леса автомобильным транспортом необходимо место для разворота автомашины и при отсутствии у нее манипулятора также необходимо иметь на месте разгрузки подъемные механизмы.

Доставленные бревна складируются в штабеля с учетом соблюдения правил техники безопасности и удобства их эксплуатации: высота штабеля не более 1,5 м, ширина не менее 1,5 м, проходы между штабелями шириной не менее 1 метра. При использовании автомобильного крана или автопогрузчика между штабелями должны быть предусмотрены проезды шириной не менее 3 метров.

Для предварительной окорки леса должны быть предусмотрены эстакады – одна эстакада на 2 рабочих места. Количество рабочих мест зависит от срока поступления леса в производство.

Предварительное антисептирование может производится как путем опрыскивания штабеля антисептиком при помощи распылителя (наиболее дешевый, хотя и не очень надежный способ), так и пропитка его антисептиком в ваннах. Промазывание бревен антисептиком в этом случае является слишком дорогим. Для пропитки в ваннах требуется резервуар длиной не менее 8 метров. Этот способ оправдывает себя только при очень длительном хранении бревен и использовании недорогих водорастворимых антисептиков.

В производстве срубов используются следующие виды профиля бруса:

- брус, протесанный на 1 кант;

- брус, протесанный на 2 канта;

- брус прямоугольного сечения;

- а также необрезная доска.

Для изготовления профилированного бруса и досок могут использоваться различные виды пилорам: дисковые, ленточнопильные и др. Наиболее экономичным является использование ленточнопильных станков. Дисковые пилорамы следует использовать при небольших объемах распиловки.

Для перемещения, подъема и опускания бревен и других лесоматериалов можно использовать различные виды подъемных механизмов. Для площадок с твердым покрытием наилучшим вариантом является автопогрузчик. При наличие или возможности монтажа подкрановых путей для этого используется башенный или козловой кран. Однако, один башенный кран может обслуживать от 2 до 4 срубов, поэтому его применение является довольно дорогостоящим. При отсутствии твердого покрытия, при неудачной форме площадки, в других ситуациях, когда невозможно использовать другие подъемные механизмы, используют автомобильный кран.

На данный момент готовиться к освоению технология изготовления срубов под крышей (по сведениям автора, еще ни разу не применялась в Республике Беларусь). Возможность использования кран-балки, создание нормального и недорогого искусственного освещения, сохранение естественной влажности леса и возможность работы в любую погоду делают ее очень привлекательной.

Для хранения и отпуска в производство материалов (ГСМ, антисептик, произодственный инвентарь) требуется складское помещение, оборудованное в соответствии с правилами пожарной безопасности.

Для переодевания, отдыха и обогрева рабочих требуются бытовые помещения, площадью около от 1,5 до 2,5 метров на одного рабочего. Для этого могут использоваться как временные мобильные здания контейнерного типа (без ходовой части), здания сборно-разборного типа, так и постоянные постройки, не предполагающие перемещения с места на место. Помещения должны быть электрифицированы и отапливаемы. При возможности подведения к ним водопровода и канализации это является желательным.

Вывоз мусора с площадки может осуществляться примерно 1 раз в месяц. Отходы являются экологически чистыми, и для их вывоза не требуется лицензии.

Теоретически, возможна реализация коры и опилок, в случае если найдется компания, заинтересованная в их самовывозе. Для сокращения расходов на вывоз мусора можно предоставить возможность населению бесплатно вывозить кору для использования в качестве дров. Но это возможно только при сухой погоде или окорки бревен под крышей.

Реализация отходов по цене, немного ниже рыночной, не составит серьезных проблем, поскольку спрос на дрова и дешевый горбыль очень велик вблизи дачных поселков и садоводств.

Для охраны производства требуется, чтобы площадка была обнесена забором высотой не менее 2 метров, а также помещение для расположения охраны (сторожка) – небольшое отапливаемое электрифицированное и телефонизированное здание. Для прохода рабочих на производственную площадку не требуется введение пропускной системы, однако, для выезда машин такая система необходима.

Потребляемые ресурсы. Материально-техническое обеспечение

Перечень используемых материалов довольно узок:

1. Круглый лес.

2. Обрезная доска (брус) – изготавливается предприятием.

3. Необрезная доска – изготавливается предприятием.

4. Антисептик – «Pinotex» для отечественных заказов, «Valtti Color» для иностранных заказов, «Sinesta» – для предварительного антисептирования.

5. Бензин и дизельное топливо (для заправки пил и подъемных машин).

6. Масло для смазки машин.

7. Масло в бензин для заправки пил.

Кроме материалов в потребляемые на площадке ресурсы следует включить производственный инструмент и инвентарь, не относящийся к основным фондам:

1. Топоры.

2. Уровни.

3. Гидроуровни.

4. Кисти.

5. Канистры металлические 20 л.

6. Канистры пластиковые 30 л.

7. Рулетки (30 м).

8. Крепеж.

9. Прочее.

Круглый лес является основным потребляемым материалом, его доля в стоимости всех материалов составляет около 80%. Закупка леса – одна из серьезных проблем, не решенных в настоящий момент. Лес требуемого качества на сегодняшний день можно купить по цене от 30 до 60 долл. США за 1 м3без НДС.

По сравнению с объемами леса, экспортируемого за рубеж, для поставщиков леса ООО «Ваша дача» не является сколько-нибудь значительным покупателем, а мелкие поставщики редко продают лес необходимого качества, именно поэтому проблема закупки леса и является актуальной.

Кроме этого, для целей сокращения объема выплачиваемых налогов и в рамках ценовой политики предприятия необходимо иметь как поставщиков леса, торгующих без НДС (юридических лиц на упрощенной системе налогообложения или частных предпринимателей), так и торгующих с НДС.

Транспортировка и сборка срубов для отечественных и зарубежных заказчиков значительно отличается друг от друга, однако и в том и в другом случае не включается в стоимость заказа, а оплачивается заказчиком отдельно из-за различия в условиях транспортировки и сборки сруба.

Для отечественного заказчика транспортировка может осуществляться практически любым видом грузового транспорта на усмотрение заказчика (договор с транспортировщиком заключается от его имени). Сборка на фундаменте осуществляется, как правило, бригадой, которая непосредственно изготавливала сруб. Питание и проживание бригады обеспечивается заказчиком и не входит в стоимость сборки. Время сборки сруба составляет около 20% от времени его изготовления. Отсутствие подъемных механизмов на территории заказчика увеличивает стоимость сборки на 30-40% и соответственно отодвигает срок его готовности.

Транспортировка и сборка зарубежных заказов оказывается значительно более сложной организационно. Это связано с:

1. Таможенным декларированием.

2. Жесткими требованиями к транспортным средствам, перевозимым сруб.

3. Необходимостью получению рабочих виз для сборщиков сруба.

4. Необходимостью знания иностранного языка рабочими-сборщиками или наличия переводчика (Литва, Латвия, Польша).

5. Прочими причинами, связанными с пересечением границы и нахождением рабочих за границей.

Еще и поэтому для предприятия выгодно работать с зарубежными дилерами, знакомыми как с процессом производства, так и с местными условиями и менталитетом. Кроме этого, при большом объеме заказов серьезную экономию дают затраты на проезд плотников к месту сборки и обратно и на получение рабочих виз.

Без значительных капитальных вложений производство может выпускать следующие виды попутной продукции:

1. Различные пиломатериалы - обрезную доску, необрезную доску, брус различного профиля.

2. Погонажные деревянные изделия – вагонку, плинтуса, галтели и проч. - при наличии столярного цеха.

3. Резные изделия, как для внешнего украшения дома, так и для внутренней отделки. Реализация таких изделий затруднена без соответствующей рекламы.

4. Мебель и элементы интерьера из бревен - столы, лавки, стойки – как правило, делаются под заказ.

Попутная продукция может изготавливаться как под заказ, так и для продажи без предварительного заказа. При изготовлении ее под заказ уровень качества зависит от заказчика, его требований к качеству и цены, которую он готов заплатить.

Для изготовления продукции для продажи без предварительного заказа целесообразно использовать отходы производства: для изготовления пиломатериалов и погонажных изделий могут использоваться бревна, не подходящие для изготовления сруба – слишком тонкие или слишком толстые, с высокой конусностью; для изготовления резных изделий могут использоваться отходы от производства срубов.

Одним из направлений для использования отходов может быть оборудования для изготовления брикетов из опилок и коры (стоимость оборудования – около 10 000 долл.). Налаживать это производство стоит только после исследования рынка сбыта.

Производство срубов является экологически чистым. Загрязнение окружающей среды происходит только благодаря работе бензопил и подъемных средств с двигателями внутреннего сгорания. Антисептики, применяемые для пропитки бревен, как правило, не токсичны.

Основным фактором, создающим вредные условия на производстве, является шум (работа пилорамы, бензопил и рубанков), поэтому расположение производства в непосредственной близости от жилья (в пределах 300 м) нерационально.

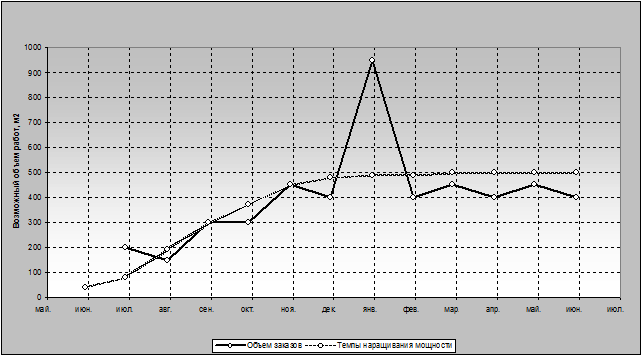

Возможный объем работ и темпы наращивания мощности приведены на рисунке.

Рисунок 3.1.1 – Возможный объем работ и темпы наращивания мощности

Потребность в трудовых ресурсах и организация труда описаны ниже.

Количество плотников, работающих на площадке, представлено в таблице.

Таблица 3.1.2 – Планируемое наращивание численности работников

| июн 11 | июл 11 | авг 11 | сен 11 | окт 11 | ноя 11 | дек 11 | янв 12 | фев 12 | мар 12 | апр 12 | май 12 | июн 12 | Итого | |

| Планируемый объем работ | 40 | 80 | 190 | 300 | 370 | 450 | 480 | 490 | 490 | 500 | 500 | 500 | 500 | 4850 |

| Требуется | 5 | 8 | 15 | 18 | 21 | 23 | 24 | 24 | 24 | 25 | 25 | 25 | 25 | |

| Найм квалифицированных плотников | 3 | 2 | 3 | 2 | 10 | |||||||||

| Найм учеников | 6 | 4 | 2 | 1 | 2 | 15 | ||||||||

| Итого | 9 | 6 | 5 | 3 | 2 | 25 |

Таблица 3.1.3 Расчет норм и расценок на оплату труда рабочих основного производства

| Вид работ | Ед. изм | Норма затрат труда, ч-час | Слож-ность | Поправка на диаметр бревна | Норма затрат труда, ч-час, с поправкой | Расценка, $ |

| Окорка и острожка бревен | 1 бревно | 1.50 | 0.53 | 1.00 | 1.50 | 2.00 |

| Выставление первого венца | 1 прямоугольник | 8.00 | 1.2 | 1.00 | 8.00 | 24.00 |

| Рубка чашек прямых | 1 чашка | 2.00 | 1 | 1.00 | 2.00 | 5.00 |

| Рубка чашек «косых» | 1 чашка | 3.00 | 1 | 1.00 | 3.00 | 7.50 |

| Рубка «в пол-чашки» | 1 чашка | 1.00 | 1 | 1.00 | 1.00 | 2.50 |

| Рубка углов «в лапу» | 1 угол | 1.50 | 0.8 | 1.00 | 1.50 | 3.00 |

| Чашка столбовая | 1 чашка | 2.00 | 1 | 1.00 | 2.00 | 5.00 |

| Врезание слег и конька | шт | 4.00 | 1 | 1.00 | 4.00 | 10.00 |

| Врезка прямоугольная | шт | 0.50 | 0.8 | 1.00 | 0.50 | 1.00 |

| Изготовление стыков «ласточкин хвост» | 1 стык | 1.00 | 1 | 1.00 | 1.00 | 2.50 |

| Рубка паза | пог. м | 0.33 | 1 | 1.00 | 0.33 | 0.83 |

| Шкантовка бревен | 1 шкант | 0.2 | 0.7 | 1.00 | 0.20 | 0.35 |

| Торцовка стен и проемов | пог. м | 0.17 | 1 | 1.00 | 0.17 | 0.42 |

| Протеска бревен горизонтальная | пог. м | 0.33 | 1 | 1.00 | 0.33 | 0.83 |

| Опиловка косая | пог. м | 0.33 | 1.2 | 1.00 | 0.33 | 1.00 |

| Опиловка радиальная | пог. м | 0.33 | 1.5 | 1.00 | 0.33 | 1.25 |

| Выборка под обналичку, двухсторонняя | пог.м периметра | 1.00 | 1.5 | 1.00 | 1.00 | 3.75 |

| Пропилка штроб | пог. м | 0.50 | 1 | 1.00 | 0.50 | 1.25 |

| Архитектурные срезы | шт | 0.50 | 1 | 1.00 | 0.50 | 1.25 |

| Установка лесов | пог. м | 0.33 | 0.3 | 1.00 | 0.33 | 0.25 |

| Разметка деталей и разборка сруба | куб. м | 1.00 | 2 | 1.00 | 1.00 | 5.00 |

Кроме плотников, на производстве необходимы следующие категории рабочих:

1. Заготовщики - для окорки и острожки бревен – по одному на 5 плотников.

2. Резчики – для выполнения резных элементов сруба - по одному на 25 плотников.

3. Подсобные рабочие – для выполнения неквалифицированной работы на площадке – по одному на 25 плотников.

4. Рабочие на пилораме – 2 чел. на одну смену.

5. Водители погрузчиков (автокранов, башенных кранов) – по их количеству; или рабочие, обслуживающие подъемный механизм.

6. Такелажники – по одному на одну подъемную машину.

7. Слесаря-ремонтники – для ремонта и заточки инструмента - по одному на 25 плотников.

8. Сторожа – 2 чел. (сутки через сутки).

Таким образом, общая численность максимального количества рабочих (постоянных и временных) составит 35-38 человек.

Мероприятия, направленные на привлечение и закрепление рабочей силы могут потребовать значительных затрат. Как показывает опыт работы конкурентов, они не жалеют денег на удержание рабочей силы, улучшение условий труда и быта рабочих.

Привлечение рабочей силы можно разделить на две основные части мероприятий – привлечение квалифицированных плотников и привлечение учеников.

Для привлечения квалифицированных плотников необходимы условия для их проживания (в случае значительного удаления площадки от города). Это может быть специальное оборудование общежитий или съем необходимого жилья. Как правило, стоимость жилья в области значительно ниже, чем в городе. Поскольку среди плотников большое количество иногородних, снимающих жилье в г. Минске, при длительном сроке работы возможно их проживание рядом с производством вместе с семьями. При этом оплата жилья должна производится плотниками самостоятельно, однако поиск жилья и заключение договоров желательно производить от имени администрации предприятия.

Высокая заработная плата квалифицированных плотников обеспечивается наймом учеников. Поэтому, при средней расценке за работу она не будет выше, чем у конкурентов, однако благодаря дифференциации заработной платы внутри бригады квалифицированный плотник будет зарабатывать в 1,5 раза выше, чем в среднем по области, т.е. 1-1,5 млн руб. + премия за качество и объем производства; з/п ученика составит 400-800 тыс., в зависимости от количества и качества произведенной продукции.

Одной из серьезных проблем использования местной рабочей силы является алкоголизм. Довольно расхожим заблуждением среди бизнесменов является иллюзия найма непьющих рабочих. По оценкам автора, 70-80% плотников требуемой квалификации являются пьющими, половина из них – сильно пьющие, и не менее четверти – запойные алкоголики. Среди местной рабочей силы этот процент значительно выше. Разумеется, далеко не каждый пьющий человек может быть полноценным рабочим, но и далеко не каждый алкоголик не может работать на производстве. При найме на работу предпочтение должно отдаваться рабочим, имеющим семью – как правило, они более ответственно относятся к работе. При организации работы на площадке строжайший запрет должен быть наложен на употребление алкоголя и появление на работе в нетрезвом виде. Наилучшей для поддержания дисциплины является система штрафов (конкуренты применяют штрафы до 100-150 долл.).

Расчет затрат на производство и реализацию продукции (![]() ) определяется как сумма расходов на сырье и материалы (

) определяется как сумма расходов на сырье и материалы (![]() ), расходов на топливно-энергетические ресурсы (

), расходов на топливно-энергетические ресурсы (![]() ), затрат на оплату труда (

), затрат на оплату труда (![]() ) и прочих затрат (

) и прочих затрат (![]() ):

):

![]() =

=![]() +

+![]() +

+![]() +

+![]() (3.1.1)

(3.1.1)

Общий расчет затрат на производство и реализацию продукции представлен в таблице.

Таблица 3.1.4 – Расчет затрат на производство и реализацию продукции, млн. руб.

| № | Элемент затрат | Июнь-декабрь 2011 г. | Январь-июнь 2012 г. |

| 1. | Расходы на сырье и материалы | 27 | 33 |

| 2. | Расходы на ТЭР | 8 | 12 |

| 3. | Затраты на оплату труда | 35 | 35 |

| 4. | В том числе ФСЗН 34% | 8,9 | 8,9 |

| 5. | Прочие затраты* | 12 | 14 |

| 6. | Итого: | 82 | 94 |

* прочие затраты включают выплаты по социальному страхованию, амортизацию основных средств, налоговые выплаты

Вывоз мусора с площадки может осуществляться примерно 1 раз в месяц. Отходы являются экологически чистыми, и для их вывоза не требуется лицензии.

Объемы отходов и потерь от производства приведены в таблице 3.1.4.

Таблица 3.1.5 Расчет объемов отходов (потерь) производства в месяц

| Отходы (потери) | у.е | Подлежат |

| 1 | 2 | 3 |

| Кора | 602,8 | вывозу |

| Опилки | 218,8 | вывозу |

| Дрова | 437,5 | реализации |

| 1 | 2 | 3 |

| Горбыль | 218,8 | реализации |

| Стоимость вывоза мусора | 2738,4 | |

| Выручка от реализации отходов | 3937,5 |

Перечень активных основных фондов, которые необходимо иметь в собственности для производства срубов:

1. Пилорама.

2. Подъемные машины или механизмы (кран-балка, автопогрузчик, автокран).

3. Бензопилы (не более 20% от требуемого количества).

4. Электрорубанки (не более 50% от требуемого количества).

5. Электродрели (по одной на бригаду).

Требования к выбору участка были приведены в разделе «Производственный план». При выборе площадки необходимо принимать во внимание наличие или возможность установки трансформатора требуемой мощности. Расчет инвестиционных затрат приведен в таблице 3.2.1.

Таблица 3.2.1 – Расчет общих инвестиционных затрат по проекту, млн руб.

| № | Наименование элемента затрат | Сумма |

| 1 | Аренда участка | 15 |

| 2 | Пилорама | 8 |

| 3 | Грузовой автомобиль с автопогрузчиком | 45 |

| 4 | Бензопилы | 15 |

| 5 | Электрорубанки | 12 |

| 6 | Электродрели | 10 |

| 7 | Прирост чистого оборотного капитала | 20 |

| 8 | Трансформатор | 5 |

| 8 | Итого: | 130 |

| Объем инвестиций, долл США | Период |

| 1 | 2 |

| 25 000 | Июнь – сентябрь 2010 г. |

| 1 | 2 |

| 7000 | Октябрь – декабрь 2010 г. |

| 5000 | Январь – март 2012 г. |

| 5000 | Апрель – июнь 2012 г. |

Финансирование инвестиционного проекта предусматривается за счет привлеченных источников белорусского или зарубежного инвестора.

Для инвестирования в предприятия такого рода характерен прежде всего риск отсутствия заказов. Анализ основных типов рисков приведен в таблице 3.2.3. Расчет произведен в долл. США на производство одного сруба (кроме 1-го пункта).

Таблица 3.2.3 – Экспертная оценка рисков

| Риск | Без мероприятий, направл. на снижение | С мероприятиями, направл. на снижение | ||

| Вероятность возникновения | Мат. ожидание убытка | Вероятность возникновения | Мат. ожидание убытка | |

| Отсутствие заказов в течении квартала | 20% | 300 | 15% | 225 |

| Недобросовестность поставщиков | 50% | 4350 | 5% | 435 |

| Прекращение финансирования от клиента | 20% | 1380 | 5% | 140 |

| Значительный рост себестоимости продукции по сравнению с планируемой | 300 | 30 | ||

| Задержки в поставках древесины на 1 неделю | 50% | 240 | 30% | 60 |

| Непредвиденный рост курса рубля по отношению к твердой валюте | 300 | 300 | ||

| Непредвиденное увеличение срока изготовления срубов. | 5% | 15 | 2% | 6 |

| Более низкое качество сруба, нежели указано в договоре. | 10% | 0 | 2% | 0 |

| Ухудшение качества древесины, | 30% | 1800 | 5% | 300 |

| Ухудшение качества сруба в результате его неправильной эксплуатации | 20% | 0 | 2% | 0 |

| Форсмажорные риски | 3% | 600 | 1% | 200 |

| Итого | 9285 | 1471 | ||

4 ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ЭФФЕКТИВНОСТИ ПРОЕКТА

Настоящий проект не имеет фиксированного срока жизни, а, следовательно, судить о валовой прибыли можно только опираясь на рассматриваемый период планирования.

В начале периода планирования, когда удельные условно-постоянные затраты велики по сравнению с объемом выполняемых работ, рентабельность производства отрицательна, предприятие накапливает убытки. В конце первого полугодия, когда объем работ возрастает до 2/3 стабильного планируемого уровня, производство становится прибыльным. Погашение накопленного убытка происходит от 6-го до 10-го месяца.

При работе на стабильном планируемом уровне рентабельность производства составляет 11-12% (таблица 4.1). К сожалению, при финансовом планировании практически невозможно оценить косвенное сокращение затрат, связанное с укрупнением производства. Это трудоемкий расчет не оправдывает себя из-за вероятностного характера плановых показателей, поэтому прямые затраты рассчитывались исходя из средних норм производительности труда, затрат на оплату труда, на материалы и проч., без учета сокращения этих затрат при увеличении объема производства. Кроме этого, затраты в плане рассчитаны осторожно, с учетом резервов и фактически могут оказаться значительно ниже, чем запланировано. Поэтому, говоря о рентабельности производства, имеется в виду минимальная его рентабельность.

Соотношение относительно невысокой рентабельности производства и высокой доходности инвестиций объясняется небольшой фондо- и капиталоемкостью проекта. Годовой оборот средств более чем в десять раз превосходит объем капиталовложений в производство, что характерно для строительной отрасли, ведущий работы на средства заказчика.

Анализ прибыльности и сальдо денежных потоков показал, что к концу первого года у предприятия образуется много свободных денежных средств, полученных за счет прибыли. В финансовом плане не рассмотрено использование этих средств, однако принять решение об их использовании для развития предприятия можно позже, когда будут известны изменения, произошедшие на рынке. Свободные денежные средства обеспечивают гибкость предприятия.

Чистый поток денежных средств (ЧПДС) отличается от сальдо денежных потоков на величину инвестиционных затрат. Дисконтированный ЧПДС показывает стоимость будущих денег сегодня.

Остаточная стоимость проекта невелика, поскольку в производстве используется небольшое количество основных фондов и собственных оборотных средств, поэтому величина чистой текущей стоимости проекта не намного выше ЧПДС. На конец периода собственность инвестора будет составлять от 170 до 200% от первоначальных вложений.

Срок окупаемости проекта составляет от 8 до 12 месяцев. Срок окупаемости определен по дисконтированному чистому потоку денежных средств и не учитывает остаточной стоимости проекта.

Для чистых инвестиций произведен расчет, где в качестве оттока средств рассматриваются инвестиционные затраты (вложения инвестора в предприятие), а в качестве притока – дивиденды, выплачиваемые инвестору. Срок окупаемости в этом случае колеблется от 10 до 15 месяцев.

Анализ ликвидности (возможности отвечать по своим обязательствам) показывает, что общая ликвидность предприятия опускается ниже 100% только в период наращивания объема работ, во всех остальных случаях оборотные активы предприятия покрывают его краткосрочные пассивы. При этом половину задолженности может быть покрыта без использования вещественных оборотных средств (коэффициент срочной ликвидности ниже 50% тоже только в период наращивания объемов). Показатели абсолютной ликвидности в данном случае показывают скорей возможность вовлечения в оборот свободных денежных средств и не могут быть охарактеризованы ни положительно, ни отрицательно.

Коэффициент автономии показывает долю собственных средств в общем объеме пассивов предприятия. В период наращивания объема работ доля собственных средств в их общем объеме совсем незначительна, поскольку у предприятия практически нет собственных основных фондов и собственных вложений в оборотные активы.

Коэффициент маневренности показывает долю собственных средств, приходящуюся на оборотные активы. Он аналогичен коэффициенту обеспеченности собственными оборотными средствами, только второй коэффициент показывает долю собственных оборотных активов в общем объеме оборотных активов. Значения этих показателей, опускающееся ниже нуля, показывает, что вложения в основные фонды предприятия производится за счет заемных средств, что может быть оправдано только в ситуации со значительной дебиторской задолженностью, погашение которой не вызывает сомнений, а также при уверенности в скором притоке прибыли. У кредиторов этот показатель может вызвать сомнения. Однако, не позднее года от начала функционирования предприятия эти показатели поднимаются выше нуля и выходит на уровень свыше двадцати процентов, что является довольно высоким для строительной отрасли.

Из показателей оборачиваемости оборотных средств заслуживает внимания показатель доли производственного цикла в общем времени оборота. Для стабильного уровня объема работ он составляет от 40 до 55%. Соответственно, на долю расчетов приходится около половины общего времени оборота. Эта ситуация является нормальной для производства.

В общем, анализ финансовой состоятельности предприятия показывает, что в период становления предприятия и наращивания объема работ значительную роль играет финансовое планирование и анализ финансовых потоков.

Основным риском проекта является снижение объема заказов по сравнению с запланированным уровнем. На объем заказов влияет большинство рыночных факторов – изменения курсов валют, уровень доходов населения, внешнеэкономическая ситуация, изменение цен, изменение предпочтений заказчиков и т.д. Остальные факторы, не связанные с объемом заказов, влияют на показатели проекта косвенно, так что невозможно отследить их влияние на плановые показатели, либо так, что это приводит к пропорциональному изменению всех показателей плана. Так, например, увеличение цены на сырье повлечет за собой увеличение цен на всем рынке, следовательно, рынок увеличит цены на продукцию. При незначительном повышении цен это просто увеличит затраты и прибыль одновременно, а в случае высокого повышения – приведет к сокращению спроса и, соответственно, сокращению числа заказов. Поэтому в качестве параметра при анализ чувствительности проекта использовался именно объем заказов.

Изменение объема заказов в сторону увеличения рассматривался для оценки возможного ухудшения показателей проекта. Анализ показал, что при увеличении объема заказов показатели проекта не ухудшаются, дополнительных вложений в оборотные средства при этом не требуется.

При уменьшении объема заказов в первую очередь определялся его критический уровень – превышение затрат над доходами от реализации. Для ООО «Ваша дача» он составит 83% (таблица 4.1). Это означает, что стратегии, направленные на создание крупного производства менее рискованные, чем ориентированные на небольшие объемы работ.

В силу своего масштаба ООО «Ваша дача» будет чрезвычайно чувствительным к сокращению объема заказов, поэтому при ее выборе основная задача ляжет на маркетинговую составляющую управления предприятием. Возможно, потребуются дополнительные вложения в рекламу для увеличения объема заказов.

Таблица 4.1 - Основные показатели эффективности проекта

| Показатель | долл. США |

| 1 | 2 |

| Объем инвестиций | 42 000 |

| Чистая прибыль на конец периода | 139 087 |

| Рентабельность производства на конец периода | 10,86% |

| Свободные ДС на конец периода | 103 576 |

| Дисконтированный ЧПДС на конец периода | 118 794 |

| Дисконтированная остаточная стоимость проекта на конец периода | 24 422 |

| NPV на конец периода | 94 372 |

| Внутренняя норма доходности | 93,61% |

| Дисконтированный срок окупаемости, лет | 0,8 |

| Дивиденды, выплаченные за период | 64 974 |

| В % от объема инвестиций | 210% |

| Индекс рентабельности | 4,1 |

| Прогнозируемая годовая доходность инвестиций по окончании периода | 177% |

| Ежемесячный приток средств | 3 946 |

| Критический уровень объема заказов | 83% |

Коэффициент дисконтирования в расчетном периоде (году) (K![]() )

)

K![]() =

=![]() (4.1.1)

(4.1.1)

где Д - ставка дисконтирования (норма дисконта);

t - период (год) реализации проекта, в нашем случае 1 год.

В данном проекте под дисконтированным ЧПДС на конец периода понимается интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке процента отдельно для каждого года) разницы между годовыми оттоками и притоками реальных денег, накапливаемых в течение горизонта расчета проекта:

ЧПДС = ![]() =130673,4/1,1=118 794 (4.1.2)

=130673,4/1,1=118 794 (4.1.2)

где П – чистый поток наличности за период (год) t = 1, 2, 3...t;

T – горизонт расчета, лет;

Д – ставка дисконтирования.

Индекс рентабельности (доходности) (далее – ИР)

![]() =(118 794+38181)/38181=4,1 (4.1.3)

=(118 794+38181)/38181=4,1 (4.1.3)

где ДИ - дисконтированная стоимость общих инвестиционных затрат и платы за кредиты (займы), связанной с осуществлением капитальных затрат по проекту, за расчетный период (горизонт расчета).

Инвестиционные проекты эффективны при ИР более 1.

Чистая прибыль (ЧП) определяется, как выручка от реализации (![]() ) за вычетом единого налога (ЕН) и затрат на производство и реализацию продукции (

) за вычетом единого налога (ЕН) и затрат на производство и реализацию продукции (![]() ):

):

ЧП=![]() - ЕН -

- ЕН - ![]() =

=

=140,4 – 14,4 – 58,7=67,3 (тыс.долл.) (4.1.4)

Доходность инвестиций превышает уровень нормальной прибыли от инвестиций в производство. Чем выше доходность инвестиций, тем выше риск, связанный с сокращением объема заказов. Показатели деятельности предприятия приведены в таблице 4.2.

Таблица 4.2 – Показатели деятельности предприятия

| Показатель | Тыс. долл. США |

| Выручка | 140,4 |

| Налог (8%) | 14,4 |

| Затраты | 58,7 |

| Чистая прибыль | 67,3 |

В целом на основе финансового плана проект можно охарактеризовать как доходный, причем доходы от него могут поступать инвестору не на ограниченном промежутке времени, а в течении всего срока деятельности предприятия.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы. Организация предприятия по производству рубленых домов на территории Республики Беларусь продемонстрировала свою высокую эффективность. Планируемая к производству продукция пользуется возрастающим спросом как на белорусском, так и на зарубежных рынках. Предприятие сможет успешно конкурировать с зарубежными и белорусскими производителями как по цене, так и по качеству и по стоимости сырья.

Общий объем инвестиций в размере 42 000 долл. в год с максимальной мощностью 5 000 кв. м. в год окупится в течение первых 8-12 месяцев с прогнозируемой доходностью инвестиций от 115 до 170%.

На основе экспертной оценки и анализа конкурентов риск инвестирования средств в данное производство составляет около 10% (90% вероятности высокодоходного вложения средств).

Кроме того, необходимо отметить, что организация данного производства будет способствовать созданию новых рабочих мест с высоким уровнем оплаты и стандартами труда на уровне европейских производителей. Производство и продукция будет отличаться высокой экологичностью, применяемые технологии позволят свести объем отходов практически к нулю.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Инвестиционный кодекс Республики Беларусь (гл. 5) от 22 июня 2001 г. № 37-3. Принят Палатой представителей 30 мая 2001 г., одобрен Советом Республики 8 июня 2001 г. (в редакции Законов Республики Беларусь от 5 августа 2004 г. № 313-3 (редакция от 1 ноября 2004 г.), от 18 июля 2006 г. № 159-3).

2. Указ Президента Республики Беларусь от 28 марта 2006 г. № 182 «О совершенствовании правового регулирования порядка оказания государственной поддержки юридическим лицам и индивидуальным предпринимателям» в редакции от 4 августа 2006 г. № 496, от 29 января 2007 г. № 52, от 7 июня 2007 г. № 266).

3. Указ Президента Республики Беларусь от 18 апреля 2006 г. № 252 государственных займах (кредитах).

4. Постановление Совета Министров Республики Беларусь от 29 июля 2006 г. № 967 «Отдельные вопросы Министерства экономики Республики Беларусь» (подл. 5.9) (в редакции от 7 декабря 2006 г. № 1632, от 27 февраля 2007 г. № 242, от 31 мая 2007 г. № 729).

5. Постановление Совета Министров Республики Беларусь от 8 августа 2005 г. № 873 «О прогнозах, бизнес-планах развития и бизнес-планах инвестиционных проектов коммерческих организаций» (в редакции от 28 августа 2006 г. № 1091).

6. Постановление Совета Министров Республики Беларусь от 17 октября 2005 г. № 1136 «Об утверждении Положения о комиссии по развитию коммерческих организаций и ее состава» в редакции от 16 марта 2006 г. № 355, от 8 июля 2006 г. № 849, от 19 февраля 2007 г. № 200).

7. Постановление Совета Министров Республики Беларусь от 17 июля 2006 г. № 893 «О мерах по реализации Указа Президента Республики Беларусь от 18 апреля 2006 г. № 252 и признании утратившими силу некоторых постановлений Совета Министров Республики Беларусь» (в редакции от 7 декабря 2006 г. № 1632).

8. Постановление Совета Министров Республики Беларусь от 28 июля 2006 г. № 950 «О мерах по реализации Указа Президента Республики Беларусь от 28 марта 2006 г. № 182.

9. Постановление Совета Министров Республики Беларусь от 15 марта 2007 г. № 330 «Об утверждении Положения о порядке проведения оценки результатов реализации инвестиционных проектов резидентов свободных экономических зон на территории Республики Беларусь и внесении дополнений в постановление Совета Министров Республики Беларусь от 12 августа 2005 г. № 891.

10. Постановление Совета Министров Республики Беларусь от 20 ноября 2001 г. № 1680 «О мерах по реализации инвестиционного проекта модернизации инфраструктуры в социальной сфере Республики Беларусь» (в редакции от 2 августа 2006 г. № 990).

11. Постановление Министерства экономики Республики Беларусь от 31 августа 2005 г. № 158 «Об утверждении правил по разработке бизнес-планов инвестиционных проектов».

12. Постановление Министерства экономики Республики Беларусь от 1 марта 2007 г. № 44 «Об утверждении критериев оценки инвестиционных проектов для включения в проект перечня важнейших инвестиционных проектов и критериев отбора инвестиционных проектов, подлежащих государственной поддержке из средств республиканского бюджета в виде возмещения части процентов за пользование банковскими кредитами».

13. Постановление Министерства экономики Республики Беларусь от 3 июня 2005 г. № 102 «Об утверждении Инструкции о внесении и рассмотрении материалов и заключений по инвестиционным проектам при проведении в Министерстве экономики Республики Беларусь Государственной комплексной экспертизы».

14. Постановление Министерства экономики Республики Беларусь от 30 сентября 2005 г. № 168 «Об утверждении форм заключений экспертизы бизнес-плана развития коммерческой организации на год и бизнес-плана инвестиционного проекта.

15. Приказ Министерства экономики Республики Беларусь от 18 сентября 2006 г. № 146 «О порядке прохождения и создания комиссии по конкурсному отбору инвестиционных проектов, подлежащих государственной поддержке из средств республиканского бюджета в виде возмещения части процентов за пользование банковскими кредитами».

Похожие работы

... - это свойство, которое предназначено для формирования у потребителя чувства удовлетворенности, восприятие им полученного обслуживания как соответствующего его требованиям (ожиданиям). Корпоративная культура турпредприятий имеет следующие особенности: - Отношения работников строятся по принципу «большая семья», что обеспечивает высокую мотивацию на проявление активности и вовлеченность всех в ...

0 комментариев