Навигация

Влияние объема реализации продукции определяется по формуле

55032

знака

36

таблиц

1

изображение

1. Влияние объема реализации продукции определяется по формуле.

K1= 160 058/ 158 534 = 1,00961

К2 = 141722/130394=1,08688

ΔP1 = 28 137 х (1,08688 — 1) = 2 445

В результате роста объема реализации прибыль увеличилась на 2 445 тыс. рублей.

2. Влияние изменения структуры и ассортимента реализованной продукции определяется по формуле:

ΔP2= 28 140 х (1,00961 — 1,08688) = -2 174

В результате сдвигов в структуре и ассортименте прибыль снизилась на 2 174 тыс. рублей.

|

Влияние изменения уровня затрат на 1 руб. реализованной продукции на прибыль определяется по формуле:

ΔP3 = 160 058 х [(130 394 / 158 534 ) — (141 722 / 160 058)] = -10 075.

В результате роста затрат на 1 руб. реализованной продукции прибыль снизилась на 10 075 тыс. рублей. Проведенные расчеты обобщим в таблице 7.

Таблица 7

Обобщение результатов факторного анализа прибыли

| Факторы изменения роста прибыли от реализации продукции | Сумма влияния |

| 1 Изменение объема реализации | 2 445 т.р. |

| 2 Изменение структуры и ассортимента продукции | -2 174 т.р. |

| 3. Изменение уровня затрат на 1 руб. реализованной продукции | -10 075 т.р. |

| ИТОГО все факторы | -9 804 т.р. |

1.3. Анализ финансового состояния ГРЭС-5

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся: коэффициенты финансовой устойчивости, ликвидности, оборачиваемости средств и т.д. Обобщенная информация для анализа представлена в форме №1 «Бухгалтерский баланс», в форме № 2 «Отчет о финансовых результатах», форме №5 «Приложение к балансу». Кроме того, при анализе используются данные по счету 46 «Реализация продукции», счету 47 «Реализация и прочее выбытие основных средств», счету 48 «Реализация прочих активов», счету 80 «Прибыли и убытки».

Для анализа активов анализируемого предприятия составляется аналитическая таблица 12.

Таблица 12

Анализ актива баланса

| Средства предприятия | 2006 г. | 2007 г | Изменение абсолютн. значений, тыс.руб. | Изменение уд. веса, пункты | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Темп роста, % | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.ВСЕГО средств | 215570 | 100 | 215506 | 100 | -64 | -0,03 | 0,00 |

| 1.1.Внеоборотные активы (итог раздела I актива) | 181915 | 84,39 | 176780 | 82,03 | -5135 | -2,82 | -2,36 |

| 1.2. Оборотные активы (итог раздела II актива) | 33655 | 15,61 | 38725 | 17,97 | 5070 | 15,07 | 2,36 |

| 1.2.1. материальные оборотные активы (сумма стр211-216) | 28859 | 85,75 | 31518 | 81,39 | 2659 | 9,21 | -4,36 |

| 1.2.2. денежные средства и краткосрочные финансовые вложения | 2360 | 7,01 | 1465 | 3,78 | -895 | -37,93 | -3,23 |

| 1.2.3. дебиторская задолженность и прочие активы | 2435 | 7,24 | 5742 | 14,83 | 3307 | 135,79 | 7,59 |

Данные таблицы показывают, что общая сумма средств предприятия уменьшилась на 64 тысячи рублей, или на 0,03 процента. Наибольший удельный вес в структуре имущества занимают внеоборотные активы - 84,39 процента на начало года и 82,03 процента на конец года. В структуре оборотных активов на начало года наибольший удельный вес (85,75 процента) занимают материальные оборотные активы.

На конец года произошли существенные изменения в этих группах как в абсолютной сумме, так и по их удельным весам. Уменьшение величины внеоборотных активов составило 5135 тыс. рублей, или (– 2,82 процента). Увеличение оборотных активов составило 5070 тысяч рублей, или 15,07 процента.

В структуре оборотных активов произошло увеличение суммы дебиторской задолженности на 3307 тысячи рублей, или на 135,79 процента с одновременным увеличением удельного ее удельного веса в структуре оборотных средств на 7,59 пункта.

Величина материальных оборотных активов увеличилась на 2659 тысяч рублей или на 9,21 процента. Однако их удельный вес в структуре оборотных активов снизился на 4,36 процента. Величина денежных средств и краткосрочных финансовых вложений сократилася на 895 тысяч рублей, или на 37,93 процента. Удельный вес денежных средств в структуре сократился на 3,32 пункта.

Результат анализа показал, что финансовое положение ГРЭС-5 ухудшилось.

Учитывая важность оборотных средств произведем анализ оборачиваемости средств.

Продолжительность оборота в днях (Ообсредств) рассчитывается по формуле:

Ообсредстсв = С х Д/РП,

Где С– средние остатки оборотных средств

Д – длительность периода (год – 360 дней, квартал – 90 дней)

РП – объем реализации продукции.

Объем реализации продукции характеризует сумму оборотных средств. В качестве показателя объема реализации берется скорректированная выручка, т.е. без налога на добавленную стоимость и других налогов и отчислений, уплачиваемых за счет выручки и вычитаемых из нее при расчете прибыли.

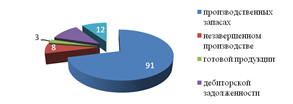

Показатели продолжительности оборачиваемости в днях могут исчисляться по всем оборотным средствам, группам этих средств, отдельным их видам. На изменение оборачиваемости в днях оказывает влияние ряд факторов, уровень влияния которых необходимо измерять. Факторный анализ оборачиваемости дает возможность определить, за счет каких именно элементов оборотных активов предприятие может повысить эффективность их использования. На изменение продолжительности оборота в днях оказывает влияние следующие факторы: изменение средних остатков, изменение объема реализации. Исходная информация и расчет факторов в обобщенном виде представлены в аналитической таблице 13.

Как показывают данные таблицы, в отчетном периоде в сравнении с предыдущим оборачиваемость всех оборотных, кроме дебиторской задолженности замедлилась. Основной причиной замедления явился рост средних остатков по всем видам оборотных средств за исключением дебиторской задолженности. Изменение сумм оборота во всех случаях уменьшало продолжительность оборота. Замедление оборачиваемости произошло как в сфере производства, так и в сфере потребления, однако, в сфере обращения уровень замедления оборачиваемости значительно выше, чем в сфере производства.

Рост объема реализации в целом оказал положительное влияние на продолжительность оборота, однако темпы роста реализации были неадекватны темпам роста остатков оборотных средств. Если бы темпы роста объема реализации были выше темпов роста средних остатков оборотных средств, то было бы достигнуто общее снижение продолжительности оборота оборотных средств.

Таблица 13

Анализ оборотных средств

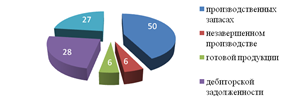

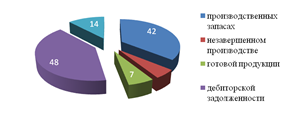

| Виды и группы оборотных средств | Средние остатки оборотных средств, тыс. руб. | Выручка от реализации, тыс. руб. | Продолжительность оборота, дни | Изм. про- долж. обор (дни) (гр6- гр5) | |||

| За предыду щий год | За отчет ный год | За предыдущий год | За отчет ный год | За предыдущий год (гр1* 360/гр3) | За отчет ный год (гр2* 360/гр4) | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Производственные запасы включая МБП | 11815 | 18785 | 158534 | 160057 | 26,83 | 42,19 | 15,36 |

| Незавершенное строительство | 1893 | 2345 | 158534 | 16057 | 4,30 | 5,27 | 0,97 |

| Расходы будущий периодов | 36 | 421 | 158534 | 16057 | 0,08 | 0,95 | 0,87 |

| ИТОГО в сфере производства | 13746 | 21525 | 158534 | 16057 | 31,21 | 48,42 | 17,20 |

| В том числе без расходов будущих периодов | 13709 | 21103 | 158534 | 16057 | 31,13 | 47,47 | 16,33 |

| Готовая продукция | 756 | 5428 | 158534 | 16057 | 1,72 | 12,21 | 10,49 |

| Товары отгруженные | 1835 | 3656 | 158534 | 16057 | 4,17 | 8,22 | 4,05 |

| Дебиторская задолженность | 4094 | 2477 | 158534 | 16057 | 9,30 | 5,57 | -3,73 |

| Денежные средства и прочие оборотные активы | 2628 | 3102 | 158534 | 16057 | 5,97 | 6,98 | 1,01 |

| ИТОГО в сфере обращения | 23025 | 35768 | 158534 | 16057 | 52,29 | 80,45 | 28,16 |

| ИТОГО оборотных средств | 36771 | 57294 | 158534 | 16057 | 83,50 | 128,87 | 15,36 |

| В том числе без расходов будущих периодов | 36735 | 56872 | 158534 | 16057 | 83,42 | 127,92 | 44,50 |

Рост оборачиваемости производственных запасов является фактором роста оборачиваемости оборотных средств в сфере производства.

Анализ основных средств предприятияОсновные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Формирование рыночных отношений предполагает конкурентную борьбу между различными товаропроизводителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Источники информации форма №1 "Баланс предприятия", форма №3 "Приложение к балансу предприятия": форма №5 "Приложение к балансу предприятия": форма № 1-п (годовая, месячная) "Отчет предприятия (объединения) по продукции". Наличие основных средств на анализируемом предприятии приведено в аналитических таблицах 14 и 15.

Таблица 14

Наличие, движение и динамика основных фондов

| Основные средства | На нач. года | Поступило за год | Выбыло за год | На конец года | Измене ние | Темп роста |

| Промышленно-производственные основные средства | 166 398 | 1 545 | 228 | 167 716 | 1 317 | 100,79 |

| в том числе | ||||||

| активная часть | 52 540 | 1239 | 31 | 53 747 | 1 208 | 102,3 |

Таблица 15

Наличие, состав и структура основных средств| Группы ОС и их наименование | На начало года | На конец года | Изменение за год | |||

| Сумма, тыс. руб. | Уд,. вес, % | Сумма, тыс. руб. | Уд,. вес, % | Сумма, тыс. руб. | Уд,. вес, % | |

| 1.Здания | 93562 | 56,23 | 93562 | 55,79 | 0 | -0,44 |

| 2. Сооружения | 9391 | 5,64 | 9 391 | 5,6 | 0 | 0,04 |

| 3. Машины и оборудование | 52540 | 31,57 | 53747 | 32,05 | 1209 | 0,47 |

| 4.Транспортные средства | 10592 | 6,37 | 10720 | 6,39 | 128 | 0,03 |

| 5.Производственный и хозяйственный инвентарь | 296 | 0,18 | 267 | 0,16 | -29 | -0,02 |

| 6. Другие виды ОС | 19 | 0,01 | 28 | 0,82 | 9 | 0,01 |

| ИТОГО основных средств | 166 398 | 100,00 | 167716 | 100,00 | 1317 | 0,00 |

Данные таблиц показывают, что промышленно-производственные основные средства за год увеличились на 1 317 тыс. рублей, или на 0,79%. Активная часть при этом увеличилась более значительно — на 1 209 тыс. рублей, или на 102,30%. Удельный вес активной части увеличился на 0,47%. Основной прирост в стоимости основных средств произошел под влиянием увеличения стоимости машин и оборудования (1 207 873 тыс. рублей), транспортных средств (128 547 тыс. рублей) и прочих видов основных средств (9 768 тыс. рублей). Снижение стоимости основных средств произошло под влиянием уменьшения стоимости производственного инвентаря (29 070 тыс. рублей).

В структуре основных средств значительных изменений не произошло. Наибольшие процентные отклонения не превышают 0,44 — 0,47% у зданий и машин и оборудования. Данные о степени обновления, выбытия, прироста, изношенности и годности основных средств предприятия в целом и их активной части приведены в аналитической таблице 16.

Таблица 16

Анализ степени обновления, выбытия и прироста основных средств

| Коэффициенты | Формула | Уровень коэффициента |

| 1 Обновления основных средств | Фпост/Фкг | 00092 |

| 2 Обновления активной части основных средств | ФАпост/ФАк.г. | 00231 |

| 3 Выбытия основных средств | Фвыб/Фн.г. | 0,0014 |

| 4 Выбытия активной части основных средств | ФАвыб./Фн.г. | 0.0006 |

| 5 Прироста основных средств | фприросг/Ф н.г. | 0,0079 |

| 6 Прироста активной части основных средств | Ф прирост/Фн.г. | 0,0230 |

| 7 Износа основных средств (на начало года) | Физнос/Фперв | 0,1048 |

| 9 Износа основных средств (на конец года) | Σ износ/фперв | 0,1516 |

| 8 Износа активной части основных средств (на начало года) | Σ износ/Ф перв | 0,2537 |

| 10 Износа активной части основных средств (на конец года) | ΣА износ/ФА перв | 0,3666 |

| 11 Годности основных средств (на начало года) | Фостат/Фперв | 0,8952 |

| 12 Годности основных средств (на конец года) | Фостат/Фперв | 0,8484 |

| 13 Годности активной части основных средств (на начало года) | ФА остат/Ф перв | 0,7463 |

| 14 Годности активной части основных средств (на конец года) | Ф остат/Ф перв | 0,6334 |

| 15 Темп прироста стоимости основных средств | (Фпр-Фвыб)/УФнг | 0,0065 |

| 16 Темп прироста стоимости активной части основных средств | (ФАпр-ФАвыб)/ФАнг | 0,0224 |

По данным таблицы видно, что наибольшие темпы обновления имеет активная часть основных средств — машины и оборудование, что связано с необходимостью постоянно поддерживать стабильную работу сложных аппаратурных технологических процессов. Износ активной части основных средств также значительно выше, чем в целом основных средств. Соответственно его годность ниже как на начало, так и на конец года.

Темп прироста стоимости основных средств показывает, какая доля стоимости поступивших основных средств направлена на покрытие их выбытия. Таким образом, можно заключить, что только 0,65% всех поступивших основных средств идет на покрытие их выбытия в то время, как для активной части этот показатель равен 2,24%.

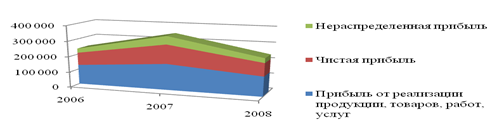

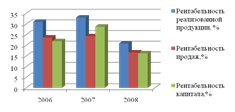

Анализ рентабельностиДанные для анализа рентабельности вложений приводятся в формах №1, №2 и №5 бухгалтерской отчетности. Они представлены в аналитической таблице 17. Данные таблицы показывают, что показатели рентабельности всех средств и функционирующих средств, исчисленные по общей сумме прибыли и прибыли от реализации продукции, снизились по сравнению с прошлым годом на 24,76 процента и 25,16 процента соответственно. Это связано с тем, что темпы прироста всех средств предприятия (157,83 процента) и в том числе функционирующих (77,19 процента) выше темпов снижения общей суммы прибыли (-40,06 процента) и прибыли от реализации продукции (-34,84 процента). Причем темпы роста всех средств предприятия ниже на 18,14 процента прироста собственных средств, что говорит о снижении доли заемных средств. Рентабельность собственных средств за отчетный период значительно снизилась, что связано со снижением величины прироста прибыли от реализации продукции, балансовой и чистой.

Таблица 17 Показатели рентабельности вложений

| Показатели | 2006 г. | 2007 г. на | Изменения абсолютной величины | Темп роста % |

| А | 1 | 2 | 3 | 4 |

| 1. Балансовая прибыль, тыс. руб. | 26963 | 16161 | -10161 | -40,06 |

| 2. Чистая прибыль, тыс. руб. | 14047 | 10018 | -4029 | -28,68 |

| 3. Прибыль от реализации, тыс. руб. | 28139 | 18335 | -9804 | -34,84 |

| 4. Доходы от ценных бумаг и вложений, тыс. руб. | 4154 | 3480 | -674 | -16,22 |

| 5. Среднегодовая стоимость всех средств, тыс. руб. | 83595 | 215538 | 131942 | 157,83 |

| 6. Среднегодовая стоимость собственных средств, тыс. руб. | 74109 | 204522 | 130413 | 175,97 |

| 7. Среднегодовая стоимость финансовых вложений, тыс. руб. | 0 | 0 | 0 | х |

| 8. Среднегодовая стоимость незавершенного строительства, тыс. руб. | 0 | 67414 | 67414 | х |

| 9. Среднегодовая сумма активной части собственных средств (стр5– стр7 – стр8), тыс. руб. | 83595 | 148124 | 64528 | х |

| 10. Рентабельность всех средств, в% | ||||

| 10.1. Кр1 (стр1/стр5) | 32,25 | 7,50 | -24,76 | |

| 10.2. Кр2 (стр2/стр5) | 16,80 | 4,65 | -12,16 | |

| 10.3. Кр3 (стр3/стр5) | 33,66 | 8,51 | -25,16 | |

| 11. Рентабельность собственных средств, % | ||||

| 11.1. Кр4 (стр1/стр6) | 36,38 | 7,90 | -28,48 | |

| 11.2. Кр5 (стр2/стр6) | 18,96 | 4,90 | -14,06 | |

| 11.3. Кр6 (стр3/стр6) | 37,97 | 8,97 | -29,01 | |

| 12. Рентабельность активной части собственных средств, % (Кр7= стр3/стр9) | 33,66 | 12,38 | -21,28 |

Следует отметить, что наибольшую рентабельность в отчетном году имели функционирующие средства (12,38 процента), что свидетельствует об эффективности использования средств в обороте.

Проведем факторный анализ рентабельности всех вложений – показатель Кр2. На изменение уровня рентабельности вложений могут оказать влияние изменения рентабельности реализованной продукции и оборачиваемости активов. Взаимность рентабельности вложений с рентабельностью продукции и оборачиваемостью активов выражается формулой:

Кр2 = Р(r)/В = Р(r)/Q/В,

где Р(r) – чистая прибыль,

В – среднегодовая величина активов предприятия,

Q – известно.

Используется способ цепных подстановок или способ абсолютных разниц, можно определить степень влияния факторов на рентабельность вложений: рентабельность реализованной продукции и оборачиваемости активов. Данные для расчета приведены в таблице 18 .

Таблица 18

Данные для расчетов показателей и факторов рентабельности вложений| Показатели | Обозначе ние | 2006 год | 2007 год | Изменения |

| А | Б | 1 | 2 | 3 |

| 1. Чистая прибыль, тыс. руб. | Р(r) | 14047 | 10018 | -4029 |

| 2.Объем реализованной продукции, тыс. руб. | Q | 158534 | 160057 | 1523 |

| 3.Среднегодовая сумма всех средств, тыс. руб. | В | 83595 | 215538 | 131942 |

| 4. Рентабельность от реализованной продукции,% | К(Q) | 8,86 | 6,26 | -2,60 |

| 5.Оборачиваемость всех средств предприятия, дни | О | 1,8 | 0,7 | -1,1 |

| 6.Рентабельность вложений,% | Кр2 | 16,80 | 4,65 | -12,16 |

По данным таблицы рентабельность вложений снизилась на 12,16 процента. Это произошло в результате воздействия следующих факторов:

Похожие работы

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

0 комментариев