СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

Методы учета и распределения затрат, включаемых в себестоимость продукции

Показатели и пути снижения себестоимости продукции

МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Организационная структура управления МЗХ ЗАО «Атлант»

Анализ основных технико-экономических показателей работы предприятия

Анализ себестоимости продукции

Факторный анализ себестоимости продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ»

Совершенствование методологии управления затратами

Совершенствование процесса производства печатной платы

ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ И ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ УСЛОВИЙ ТРУДА НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ МЗХ ЗАО «АТЛАНТ» И МЕРОПРИЯТИЯ ПО ИХ УЛУЧШЕНИЮ

Мероприятия по улучшению экологических условий труда

Навигация

Анализ и пути снижения себестоимости продукции (на примере ЗАО "Атлант")

Анализ и пути снижения себестоимости продукции (на примере ЗАО "Атлант")

174353

знака

37

таблиц

8

изображений

РЕФЕРАТ

Объём пояснительной записки 88 стр., рис. 7, табл. 34, источников 23, приложений 4.

Тема: Себестоимость продукции: анализ и пути снижения (на примере ЗАО «Атлант»).

Ключевые слова: себестоимость продукции, элементы затрат, технико-экономические показатели, объём производства продукции, анализ состояния, целевое планирование, пооперационный метод.

Объект исследования: головное предприятие ЗАО «Атлант».

Цель работы: на основании информации о развитии предприятия в прошлом и данных о производственно-хозяйственной и сбытовой деятельности за последние три года произвести анализ и установить возможные направления снижения себестоимости продукции.

В процессе изучения объекта исследования проведен анализ себестоимости продукции, выручки, прибыли и рентабельности производства за последние годы.

На основе полученных в результате анализа данных в проектной части предложены мероприятия по повышению эффективности системы управления затратами и снижению себестоимости продукции за счёт совершенствования: организационной структуры; методологии учета затрат; методологии управления затратами;

Суммарный годовой экономический эффект от предлагаемых мероприятий составляет 3 723 313 тыс. р.

СОДЕРЖАНИЕ

1. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ.

1.1 Сущность и содержание себестоимости продукции

1.2 Методы учета и распределения затрат, включаемых в себестоимость продукции

1.3 Показатели и пути снижения себестоимости продукции

2. МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

2.1 Краткая характеристика предприятия

2.2 Организационная структура управления МЗХ ЗАО «Атлант»

2.3 Анализ основных технико-экономических показателей работы предприятия

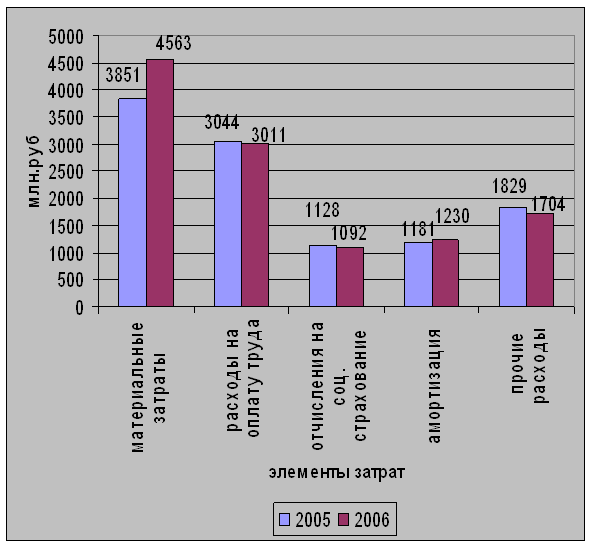

2.4 Анализ себестоимости продукции

2.4.1 Анализ динамики изменения затрат на производство

2.4.2 Факторный анализ себестоимости продукции

3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ»

3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами

3.1.1 Совершенствование организационной структуры управления затратами.

3.1.2 Совершенствование методологии управления затратами

3.1.3 Совершенствование методологии учета затрат

3.2 Совершенствование процесса производства печатной платы

4. ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ И ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ УСЛОВИЙ ТРУДА НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ МЗХ ЗАО «АТЛАНТ» И МЕРОПРИЯТИЯ ПО ИХ УЛУЧШЕНИЮ

4.1 Экологическая оценка предприятия

4.2 Пути улучшения экологических условий труда

4.3 Мероприятия по улучшению экологических условий труда

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

ПРИЛОЖЕНИЕ Г

ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНАЧЕНИЙ

ЗАО – закрытое акционерное общество;

МЗХ – минский завод холодильников;

ABC – activity based costing;

ТМЦ – товарно-материальная ценность;

ТЭП – технико-экономические показатели;

БП – «Бережливое производство»;

ПП – печатная плата;

МПП – многосторонняя печатная плата;

ДПП – двухсторонняя печатная плата;

ОПП – односторонняя печатная плата;

РЭ – радиоэлемент;

ФШ – фотошаблон.

ВВЕДЕНИЕ

Себестоимость - основа соизмерения расходов и доходов, это не только важнейший экономический показатель деятельности предприятия, но и фактор конкурентной борьбы в условиях рыночной экономики. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда; степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность. Поэтому решение проблемы снижения себестоимости продукции непосредственно связано с повышением эффективности работы всего предприятия т.к. снижение затрат на производство продукции может повлечь за собой снижение цены изделия на ту же величину при остающейся неизменной величине прибыли, и, как следствие этого, увеличение спроса на данную продукцию.

Управление затратами – средство достижения предприятием высокого результата. Оно не сводится только к снижению затрат, но и распространяется на все элементы управления.

С социально-экономических позиций необходимость снижения себестоимости продукции для предприятия заключается в следующем:

– в увеличении прибыли, остающейся в распоряжении предприятия;

– в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

– в появлении возможности не только в простом, но и расширенном воспроизводстве;

– в улучшении финансового состояния предприятия и снижении степени риска банкротства;

– в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

– для акционерных обществ это является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

В качестве объекта исследования было выбрано головное предприятие объединения ЗАО «Атлант». МЗХ ЗАО «Атлант» - ведущий производитель бытовой техники в Республике Беларусь и единственный производитель холодильной техники бытового назначения. Основная доля произведенной продукции идет на экспорт. В среде рыночной конкуренции эффективное управление затратами приобретает первостепенное значение, т.к. снижение себестоимости продукции позволяет увеличивать размер получаемой прибыли, либо снижать цену, приобретая тем самым дополнительные конкурентные преимущества. Именно поэтому представляет интерес проанализировать себестоимость производимой продукции для выявления резервов снижения данного показателя.

Предмет исследования – себестоимость производимой продукции и пути её снижения.

Цель исследования – на основании информации о развитии предприятия в прошлом и данных о производственно-хозяйственной и сбытовой деятельности за последние три года произвести анализ и установить возможные направления снижения себестоимости продукции.

Достижение поставленной цели реализуется посредством решения следующих задач:

– анализ теории по исследуемой проблеме;

– выявление основных причин, влияющих на изменение себестоимости продукции;

– анализ организационной структуры и данных о производственно-хозяйственной деятельности предприятия;

– формирование предложений по снижению себестоимости;

– обоснование эффективности предлагаемых мероприятий.

Основным методом исследования экономического состояния объекта является детерминированный ретроспективный факторный анализ.

Детерминированный анализ применяется для исследования функциональных взаимосвязей между факторными и результативными показателями.

Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля над выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий.

Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Исследование производится на основании плановых и отчетных документов; положений об отделах, должностных инструкций; данных статистической и бухгалтерской отчетности.

Похожие работы

... , улучшению качества работ, приобретению навыков и определенного ритма в работе. Форма организации труда на ЗАО "Красноуфимский молочный завод" - коллективная, т.е. коллектив работников, наделенный средствами производства, подчиняющийся единому руководителю и осуществляющий производство продукции на основе материальной заинтересованности. Например: в 2008 году общее число работников составляет ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

0 комментариев