Навигация

Анализ производственно-хозяйственной деятельности предприятия

55032

знака

36

таблиц

1

изображение

1.2. Анализ производственно-хозяйственной деятельности предприятия

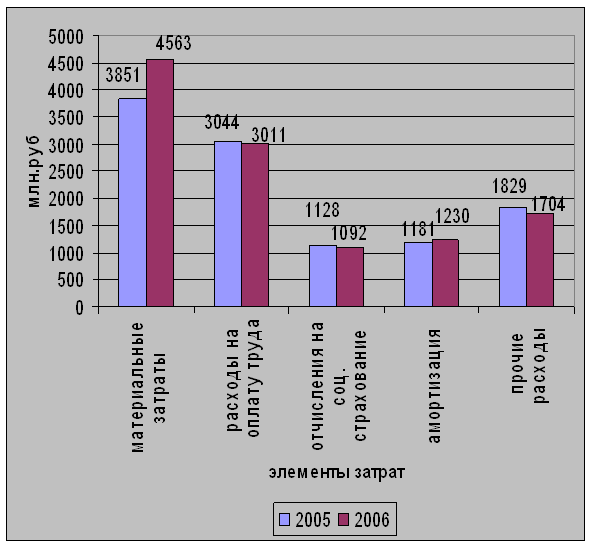

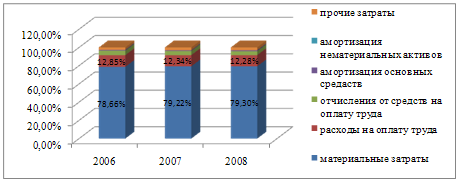

Анализ себестоимости продукцииДеятельность предприятия связана с определенными издержками (затратами) Затраты отражают, сколько и каких ресурсов было использовано фирмой. Элементами затрат являются затраты на производство продукции сырье и материалы, оплата труда и др. Общая величина затрат, связанных с производством и реализацией продукции, называется себестоимостью.

Себестоимость продукции один из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства и управления.

Для анализа структуры затрат составляется аналитическая таблица 3.

Таблица 3

Анализ затрат на производство

| Элементы затрат | За предыдущий период | По плану на отчетный год | Фактически за отчетный год | Изменение фактических удельных весов | ||||

| сумма, млн. руб. | УД.вес, % | сумма, млн. руб. | уд вес. - % | сумма, млн. руб | уд вес, % | прошлым годом, % | с планом, % | |

| 1. Сырье и материалы | 71,88 | 55,10 | 70,37 | 50,45 | 73,08 | 52,66 | -2,44 | 2,21 |

| 2. Топливо и энергия | 6,07 | 4,65 | 6,28 | 4,50 | 5,74 | 4,14 | -0,51 | -0,36 |

| 3. Зарплата производственных рабочих | 10,63 | 8,15 | 12,25 | 8,78 | 13,62 | 9,81 | 1,66 | 1,03 |

| 4. Отчисления в бюджет от средств на оплату труда | 4,59 | 3,52 | 4.74 | 3.40 | 5,32 | 3,83 | 0,31 | 0,43 |

| 5.Расходы на подготовку и освоение производства | 4.93 | 3,78 | 5,6! | 4,02 | 5,96 | 4.29 | 0,51 | 0,27 |

| 6. Общепроизводственные и общехозяйственные расходы | 25,37 | 19,45 | 32,68 | 23,43 | 26,55 | 19,16 | -0,29 | -4,27 |

| 7. Потери от брака | 0,48 | 0,37 | 0,03 | 0,02 | 0,01 | 0,01 | -0,36 | -0,01 |

| 8. Прочие производственные расходы | 650 | 4,98 | 4,74 | 3,40 | 5,51 | 3,97 | -1,01 | 0,57 |

| 9. Коммерческие расходы | 0,00 | 0,00 | 2,79 | 2,00 | 2,95 | 2,13 | 2.13 | 0,13 |

| ИТОГО | 130,46 | 100.0 | 139,48 | 100,0 | 138,78 | 100,0 | 0,00 | 0,00 |

Данные таблицы показывают, что в структуре затрат на производство произошли некоторые изменения. В общей структуре элементов затрат по сравнению с предыдущим годом произошло снижение материалоемкости и энергоемкости производства, а также общепроизводственных и общехозяйственных расходов и потерь от брака. Рост удельных весов зарплаты производственных рабочих обусловлен прежде всего инфляционными мотивами. Сравнение показателей отчетного года с плановыми на отчетный год показывает, что выполнение плана было неровным — уровень материалоемкости оказался выше запланированного на 2,21%, зарплата производственных рабочих — на 1,03%. При этом произошло резкое снижение общепроизводственных и общехозяйственных расходов — на 4,27%.

Факторный анализ затрат, на рубль товарной продукцииОбщий принцип определения показателя, характеризующего уровень затрат на один рубль товарной продукции, может быть представлен формулой

где q — количество единиц продукции каждого вида, Z — себестоимость единицы этой продукции; р — отпускная цена единицы продукции.

При оценке выполнения плана по себестоимости товарной продукции в пределах предприятия используют следующие данные:

1. Затраты на один рубль товарной продукции по плану:

2. Фактические затраты на один рубль товарной продукции:

3. Фактические затраты на один рубль товарной продукции в ценах, принятых в плане:

4. Затраты на один рубль товарной продукции по плану в пересчете на фактический объем и состав продукции:

![]()

Различия в показателях SФ и Sпл обусловлены разным уровнем себестоимости (Z1 и Zпл), объемом и составом продукции (p1 и рпл).

Различия в показателях SФ и Śф определяются также уровнем себестоимости единицы продукции (Z1 и Zпл), объемом и составом продукции (p1 и рпл), а отпускные цены на продукцию всех видов одинаковы (рпл).

Показатели Sпл и Śпл отличаются из-за несовпадения объемов и структуры произведенной продукции (q1 и qпл), а показатели себестоимости единицы продукции каждого вида (Zпл) и уровня отпускных цен рпл) совпадают. Для проведения расчетов составляется аналитическая таблица 4.

Таблица 4

| Наименование показателя | Уровень показателя |

| Показатели принятого плана | |

| 1. Стоимость реализованной продукции в отпускных ценах, принятых в плане, тыс. руб. | 159917 |

| 2. Полная себестоимость реализованной продукции, тыс. руб. | 139477 |

| Фактические отчетные показатели | |

| 3. Стоимость реализованной продукции в действующих отпускных ценах, тыс. руб. | 160254 |

| 4. Стоимость реализованной продукции в отпускных ценах, принятых при составлении плана, тыс. руб. | 161063 |

| 5. Полная фактическая стоимость реализованной продукции, тыс. руб. | 1387764 |

| 6. Полная плановая стоимость реализованной продукции, тыс. руб. | 139183 |

| Уровни затрат на 1 рубль реализованной продукции | |

| 1. Затраты на 1 рубль реализованной продукции по плану | 0,8722 |

| 2. Фактические затраты на 1 рубль реализованной продукции в действующих ценах | 0,8660 |

| 3. Фактические затраты на 1 рубль реализованной продукции в отпускных ценах, принятых при составлении плана | 0,8616 |

| 4. Затраты на 1 рубль реализованной продукции по алану, пересчитанному на фактический объем и состав продукции | 0,8642 |

По данным таблицы, общее отклонение фактических затрат на 1 рубль товарной продукции от уровня по утвержденному плану составляет:

Sф – Sпл = 0,8660 – 0,8722 = -0,0062 или –6,2 копейки на 1 рубль.

Это отклонение вызвано влиянием следующих факторов:

1. Изменение уровня фактически действующих отпускных цен на продукцию в отчетном периоде по сравнению с их уровнем, принятым при составлении плана:

Śф – Sф = 0,8660 – 0,8616 = 0,0044, или 0,44 копейки на 1 рубль.

2. Изменение фактической себестоимости единицы продукции по сравнению с плановой себестоимостью:

Śф – Śпл = 0,8616 – 0,86426 = - 0,0026, или –0,26 копейки на 1 рубль.

3. Изменение фактического объема и состава продукции по сравнению с предусмотренным в плане:

Śпл - Sпл= 0,8642 – 0,8722 = 0,0080, или –0,8 копеек на 1 рубль.

Полученные результаты сведем в таблицу 5.Таблица 5

Обобщение результатов факторного анализа затрат на 1 рубль товарной продукции

| Наименование факторов | Влияние |

| 1. Изменение уровня отпускных цен | 0,0044 |

| 2. Изменение себестоимости продукции | -0,026 |

| 3. Ассортиментные сдвиги в составе продукции | -0,0080 |

| Итого по всем факторам | -0,0062 |

По данным таблицы, можно сделать вывод: единственный фактор, обеспечивающий рост затрат на производство это изменение уровня отпускных цен. Произошедшие в структуре продукции ассортиментные сдвиги оказали благоприятное влияние на себестоимость – она снизилась на 8,0 копеек на 1 рубль затрат.

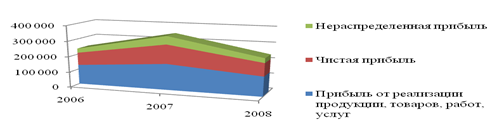

Анализ финансово-хозяйственной деятельности ГРЭС-5 проведен по итогам его работы в 2007 году в сравнении с 2006 годом. Данные для оценки динамики и структуру прибыли приводятся в табл. 6.

Анализ таблицы показывает, что балансовая прибыль отчетного года значительно снизилась – на 10801 тыс. рублей, или на 40,06 процентов. Наибольшее влияние на снижение прибыли оказало снижение прибыли от реализации продукции – основной составляющей прибыли предприятия. Неблагоприятно обстоят дела с прибылью от прочей деятельности и с доходами от реализационных операций. Основной фактор снижения прибыли от реализации – рост себестоимости продукции, превышающий рост объема реализации.

Таблица 6.

Анализ прибыли отчетного периода "ГРЭС-5"

| Наименование показателей | 2007 г. | 2006 г. | Изменение в тыс.руб. | Темп роста (%) |

| 1.Выручка от реализации | 160058 | 158534 | 1523 | 101 |

| 2.Себестоимость реализации | 138776 | 130394 | 8382 | 106,4 |

| 3. Коммерческие расходы | -2945 | 0 | 2945 | |

| 4. Управленческие расходы | 0 | 0 | 0 | |

| 5.Прибыль (убыток) от реализации | 18337 | 28140 | -9804 | -34,84 |

| 6. Проценты к получению | 0 | 0 | 0 | - |

| 7. Проценты к уплате | 0 | 0 | 0 | - |

| 8.Доходы от участия в других организациях | 0 | 0 | 0 | - |

| 9.Прочие операционные расходы | 6748 | 6254 | 494 | 7,89 |

| 10.Прочие операционные доходы | 1093 | 922 | 171 | 18,49 |

| 11.Прибыль (убыток) от хозяйственной деятельности | 12680 | 22808 | -10127 | -44,40 |

| 12.Прочие внереализационные доходы | 3480 | 4154 | -674 | -16,22 |

| 13.Прочие внереализационные расходы | 0 | 0 | 0 | - |

| 14.Прибыль (убыток) отчетного периода | 16161 | 26963 | -10802 | -40,06 |

| 15. Налог на прибыль | 6143 | 12915 | -6773 | |

| 16. Отвлеченные средства | 8871 | 3275 | 5596 | |

| 17.Нераспределенная прибыль | 1146 | 10772 | -9626 |

Факторный анализ прибыли от реализации

Основным источником формирования прибыли является прибыль от реализации продукции. Она представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Формализованный расчет прибыли от реализации продукции (РQ) можно представить в таком виде:

где QP — выручка от реализации товаров;

S — себестоимость реализации товаров;

К — коммерческие расходы;

У — управленческие расходы.

На изменение суммы прибыли от реализации также оказывают влияние изменение объема и структуры реализации, ее полной себестоимости и оптовых цен. Между изменением объема реализации и размером полученной прибыли существует прямая пропорциональная зависимость при реализации рентабельной продукции и обратная зависимость при реализации убыточной.

Похожие работы

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

0 комментариев