Состояние и перспективы развития ВТД в Российской Федерации и в Астраханской области

Внешнеторговая деятельность Астраханской области

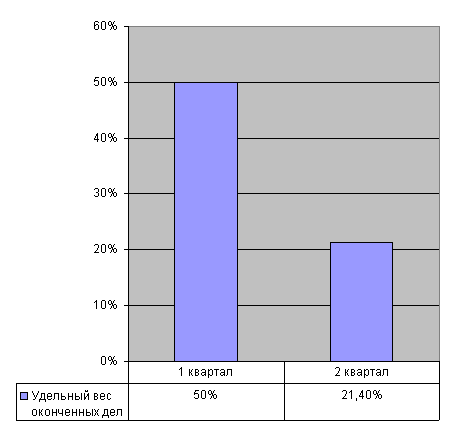

Внешнеторговый оборот Астраханской области в 2008 году

Организационные структуры управления в системе таможенных органов

Гибкость. Понятие гибкости появилось лишь в последнее время и характерно для открытых социальных систем

Основные принципы определения таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней

Навигация

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней

Общая характеристика Астраханской таможни

75921

знак

8

таблиц

3

изображения

5.8 Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней.

5.9 Очередность и порядок предоставления ежегодных оплачиваемых отпусков устанавливается Работодателем с учетом мнения профсоюзного комитета таможни, а также с учетом необходимости обеспечения нормального хода работы и благоприятных условий для отдыха работников. График отпусков составляется на каждый календарный год не позднее чем за две недели до его начала и доводится до сведения всех работников.

О времени начала отпуска работник должен быть извещен не позднее, чем за две недели до его начала.

6. Поощрения за успехи в работе:

6.1 За образцовое выполнение трудовых обязанностей, успехи в трудовом соревновании, повышение производительности труда, улучшение качества продукции, продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе применяются следующие поощрения:

1) выплата денежной премии;

2) объявление благодарности.

Поощрения объявляются в приказе, доводятся до сведения всего коллектива и заносятся в трудовую книжку работника.

6.2 За особые трудовые заслуги работники представляются в органы власти и управления к награждению орденами, медалями, почетными грамотами, нагрудными знаками и к присвоению почетных званий.

7. Ответственность работников за совершение дисциплинарных проступков

7.1 Работники таможни несут ответственность за совершение дисциплинарных проступков, то есть неисполнение или ненадлежащее исполнение по вине работника возложенных на него трудовых обязанностей.

7.2 За совершение дисциплинарного проступка Работодатель применяет следующие дисциплинарные взыскания:

1) замечание;

2) выговор;

3) увольнение по соответствующим основаниям.

7.3 Независимо от применения мер дисциплинарного взыскания работнику, нарушившему трудовую дисциплину, может не выплачиваться премия за выполнение производственных показателей полностью или частично, а также ему может быть уменьшено вознаграждение по итогам работы таможни за год.

7.4 При увольнении работника по инициативе Работодателя за совершение дисциплинарного проступка премия по результатам работы за соответствующий период премирования и вознаграждение по итогам работы за год не начисляются.

7.5 До применения дисциплинарного взыскания от нарушителя трудовой дисциплины должны быть затребованы объяснения в письменной форме. Отказ работника дать объяснение не может служить препятствием для применения дисциплинарного взыскания. В случае отказа работника дать объяснение по факту проступка составляется соответствующий акт.

7.6 Дисциплинарные взыскания применяются Работодателем непосредственно за обнаружением проступка, но не позднее одного месяца со дня его обнаружения, не считая времени болезни или пребывания работника в отпуске, а также времени, необходимого на учет мнения представительного органа работников.

Дисциплинарное взыскание не может быть применено позднее шести месяцев со дня совершения проступка, а по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки - позднее двух лет со дня его совершения. В указанные сроки не включается время производства по уголовному делу.

7.7 Дисциплинарные взыскания применяются приказом начальника Таможни по представлению непосредственного руководителя работника. К приказу должны быть приложены объяснения работника, акты, справки, подтверждающие факт правонарушения и виновность конкретного работника.

Приказы о применении дисциплинарных взысканий должны быть в обязательном порядке согласованы правовым отделом.

7.8 За каждое нарушение трудовой дисциплины может быть применено только одно дисциплинарное взыскание.

При применении взыскания должны учитываться тяжесть совершенного проступка, обстоятельства, при которых он совершен, предшествующая работа и поведение работника.

7.9 Приказ о применении дисциплинарного взыскания с указанием мотивов его применения объявляется работнику, подвергнутому взысканию, под подпись в течение трех рабочих дней с момента его издания. В случае отказа работника подписать указанный приказ составляется соответствующий акт.

Приказ в необходимых случаях с целью осуществления воспитательного воздействия доводится до сведения других работников Таможни.

7.10 Дисциплинарное взыскание может быть обжаловано работником в государственную инспекцию труда или органы по рассмотрению индивидуальных трудовых споров.

7.11 Если в течение года со дня применения дисциплинарного взыскания работник не будет подвергнут новому дисциплинарному взысканию, то он считается не имеющим дисциплинарного взыскания.

Работодатель по своей инициативе или по просьбе работника, ходатайству руководителя структурного подразделения, профсоюзного комитета может издать приказ о снятии дисциплинарного взыскания, не ожидая истечения года, если работник не допустил нового нарушения трудовой дисциплины и притом проявил себя как добросовестный член трудового коллектива.

В течение срока действия дисциплинарного взыскания меры поощрения, указанные в настоящих Правилах, к работнику не применяются.

7.12 Правила внутреннего трудового распорядка находятся в отделе кадров, а также вывешиваются в структурных подразделениях Таможни на видном месте. Ознакомление работника при приеме на работу с Правилами внутреннего трудового распорядка производится в обязательном порядке под подпись.

10. Информация о выполнении ЮТУ установленных ФТС России контрольных показателей по перечислению таможенных и иных платежей в федеральный бюджет в 1 квартале 2008 года

26 623,9 млн. рублей таможенных и иных платежей взыскали и перечислили в доход федерального бюджета таможенные органы Южного таможенного управления за первый квартал 2008 года, выполнив контрольные показатели ФТС России более чем на 114%.

Структура взысканных платежей выглядит следующим образом: экспортная пошлина – 8 649,81 млн. рублей, ввозная пошлина – 4 337,32 млн. рублей, НДС – 12 195,92 млн. рублей, акциз при ввозе – 119,2 млн. рублей, сборы и иные платежи – 1 321,65 млн. рублей.

Таким образом, при экспорте товаров в казну было перечислено более 8,5 млрд. рублей (32%), при импорте – более 16,5 млрд. рублей (63%) (остальную сумму составляют таможенные сборы за таможенное оформление, средства от реализации конфискованного имущества, штрафы и иные платежи – 1,3 млрд. рублей (5%).

Выводы и предложения

Сегодня проблемы таможенного дела и таможенной службы стоят особенно остро в связи с социальными проблемами общества, связанными с нарушениями в таможенном режиме РФ. Действующий премьер-министр, а в недавнем прошлом Президент РФ, В.В. Путин в свое время уделял много внимания развитию таможенного дела в России и сейчас продолжает следить за состоянием таможенного механизма в РФ. Причины этого в том, что руководство Федеральной таможенной службой (ФТС) с 2006 г. осуществляет правительство РФ, и в том, что своевременное регулирование таможенной деятельности и размеров таможенных тарифов способно стать мощным рычагом в деле регулирования экономических процессов в стране.

Приоритетными направлениями деятельности таможенной службы России были и остаются: осуществление фискальной и правоохранительной функций, совершенствование технологий таможенного оформления и таможенного контроля, обеспечение экономической безопасности государства и защита его экономических интересов.

Главное назначение и роль таможенных органов по обеспечению экономической безопасности государства, состоит в таком воздействии на всех участников общественных отношений, которое побуждает их соблюдать установленные таможенные правила и нормы.

Экономическая безопасность государства, его экономические интересы и их защита имеют различные аспекты: существуют, например, внутри - и внешнеэкономические интересы. При этом внутриэкономические интересы могут быть связаны с развитием промышленного и агропромышленного комплекса, транспорта и связи и т.п. Понятно, что таможенные органы призваны имеющимися средствами, и присущими им методами, защищать и охранять названные и вытекающие из них более конкретные интересы государства в целом, регионов, предприятий и хозяйственных организаций.

Рассмотрев осуществляемую внешнеэкономическую деятельность в Астраханской области, как долю ВЭД РФ можно сделать следующие выводы: наблюдается рост участников ВЭД - все больше предпринимателей и обществ вовлекаются во внешнюю экономику; изменяется в сторону увеличения географическая структура внешней торговли; отмечается положительная динамика в развитии направлений грузопотока; расширяется ассортимент товара. Все это указывает на то, что бухгалтерскому учету требуется учитывать особенности ВЭД и совершенствоваться в данном направлении в соответствующем прогрессе.

Приложение

Дневник производственной практики студента ЮРГИ кафедры “Экономика и управление” Банина Константина Николаевича

| Дата | Наименование мероприятия | Описание мероприятия |

| 1.07.09 | Знакомство с деятельностью ТС РФ | Изучение таможенного кодекса Р.Ф. в консультанте |

| 2.07.09 | Правовая база ФТС | Закон № 5003 – 1 “О таможенном тарифе” |

| 3.07.09 | Основная деятельность отдела таможенной стоимости. | Изучение документов, связанных с деятельностью отела, а именно: Постановление правительства РФ № 500; Приказ ГТК РФ №1399. |

| 6. 07.09 | Ознакомление с перечнем документов необходимых для заполнения при пересечении таможенной границы. | Изучение пунктов таможенной (товарной) декларации, Подробное описание каждого из них. |

| 7.07.09 | Работа с базой данных на ПК | Ознакомление с электронной базой ФТС России (товары и таможенные цены на них) |

| 8.07.09 | Правовая информация | Изучение системы методов определения таможенной стоимости (сходства; различия; сложности в применении) |

| 9.07.09 | Работа с таможенной декларацией | Расчет акцизов и НДС |

| 10.07.09 | Понятие однородности и идентичности | Изучение 2 и 3-его методов определения таможенной стоимости на примере стекла. |

| 13.07.09 | 2-ой и 3-ий методы | Самостоятельный расчёт таможенной стоимости на примере 8 и 4-ёх миллиметрового стекла. |

| 14.07.09 | Работа с базой на ПК | Дальнейшее изучение нормативных документов |

| 15.07.09 | Информация на ПК | Мониторинг – понятие, применение. |

| 16.07.09 | Сайт ФТС РФ | Ознакомление |

| 17.07.09 | Сайт ФТС РФ | Информация для физ.лиц. Подробное изучение, конспект. |

| 20.07.09 | Ознакомление с положением об отделе таможенной стоимости | Основные задачи, права и обязанности сотрудников отдела. |

| 21..7.09 | Структура управления АТС | Изучение организационной структуры отдела таможенной стоимости |

| 22.07.09 | Продукция, запрещённая для перевозки через таможенную границу РФ | Ознакомление с видами продукции, запрещёнными ФТС РФ к ввозу и вывозу. |

| 23.07.09 | Резервный метод определения таможенной стоимости | Отличие метода от других и практика его применения |

| 24.07.09 | Работа с декларацией | Расчёт денежных поступлений от специальных и комбинированных таможенных пошлин. |

| 27.07.09 | Заключительный день практики | Сбор документации для отчёта. |

Похожие работы

... товары из Западной Европы. Основными транспортными путями в страны Востока были Волга и Дон. Что же касается торговли хлебом, то она и в XVI столетии не занимала заметного места во внешней торговле России, но в XVII в. русский хлеб покупали англичане, голландцы и шведы. Так, за 1628–33 Швеция закупила в России больше 330 тыс. четвертей хлеба, или более 2 млн пуд. В XVII в. правительство часто ...

... ,4 Ставропольский край 5 105,7 4 651,5 Астраханская область 5 759,5 4 324,5 Волгоградская область 5 819,5 4 630,2 Ростовская область 6 042,5 5 047,5 3. Проблемы рационального использования трудовых ресурсов региона 3.1 Тенденции и перспективы социально-экономического развития юга России С учетом вышесказанного можно выделить круг проблем, от правильного решения или не решения ...

... контрабандным путем либо использование этого имущества в качестве орудия контрабанды другими лицами, такое имущество конфискации не подлежит. 2 УГОЛОВНО-ПРАВОВАЯ ХАРАКТЕРИСТИКА ЭКОНОМИЧЕСКОЙ КОНТРАБАНДЫ 2.1 Объективные признаки экономической контрабанды Объектом преступления признаются «наиболее важные и ценные (с позиции господствующего класса) общественные отношения. Наиболее важными ...

... учебников, календарей и кончая историческими сочинениями и политическими трактатами. Петр 1 положил начало и периодической печати. С его царствования начинается и процесс формирования русской интеллигенции. В отечественной исторической литературе реформаторская деятельность Петра 1 оценивается далеко неоднозначно: в том время как одни историки делают акцент на преданности Петра 1 отечеству, его ...

0 комментариев