Состояние и перспективы развития ВТД в Российской Федерации и в Астраханской области

Внешнеторговая деятельность Астраханской области

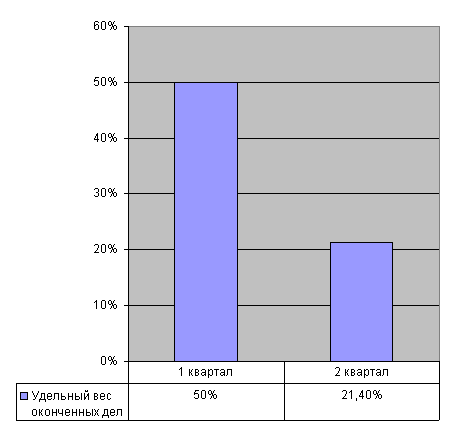

Внешнеторговый оборот Астраханской области в 2008 году

Организационные структуры управления в системе таможенных органов

Гибкость. Понятие гибкости появилось лишь в последнее время и характерно для открытых социальных систем

Основные принципы определения таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней

Навигация

Гибкость. Понятие гибкости появилось лишь в последнее время и характерно для открытых социальных систем

Общая характеристика Астраханской таможни

75921

знак

8

таблиц

3

изображения

6. Гибкость. Понятие гибкости появилось лишь в последнее время и характерно для открытых социальных систем.

Организационная структура управления, даже самая большая и сложная, не должна быть "застывшей", раз и навсегда определенной. Гибкость структуры дает возможность организации (предприятию) быстрее реагировать на изменения внешних условий и приспосабливаться к ним. Разумеется, это не означает, что любое незначительное изменение должно приводить к пересмотру всей структуры. В этом далеко не всегда есть необходимость, например в промышленной фирме, выпускающей хлебобулочные изделия. Отметим, что ряд фирм вообще могут не иметь четко определенной неизменной структуры. Такие фирмы работают по принципу ВТК (временных творческих коллективов).

7. Производным от устойчивости и гибкости является такой показатель организационных структур управления, как гомеостатичность, т. е. способность системы вырабатывать автоматические реакции по поддержанию внутреннего равновесия. Чем меньше в структуре возникает отклонений из-за различного рода "разовых" возмущений, тем эта структура устойчивее. В то же время структура должна учитывать динамические условия своего развития и совершенствоваться "по большому счету", т. е. видоизменяться при существенных, неслучайных, больших, многократных и однотипных разовых возмущениях.

8. Чем сложнее структура, чем больше ветвей в ней, тем большую роль в управлении начинают играть следующие факторы:

Передача полномочий. Начальник таможни, например, отвечает за деятельность всего таможенного органа. Однако он вынужден передавать часть функций заместителям начальника таможни, начальникам отделов таможни и начальникам таможенных постов. Те, в свою очередь, перепоручают решение частных задач группам подчиненных или конкретным специалистам таможенного дела, которые отвечают перед ними за выполнение этих задач;

Координация. Чем большее число специалистов участвует в выполнении поставленной задачи, тем более согласованными должны быть их усилия. Здесь и передача информации с одного уровня на другой, и обмен информацией по горизонтали;

Компетентность. Круг ответственности каждого сотрудника таможенного органа должен быть строго определен. Компетентность руководителя проявляется в том, как он может организовывать работу своего подразделения или таможенного органа в целом. Руководитель должен быть уверен в компетентности своих сотрудников;

Централизация. Чем больше функций и непосредственно подчиненных специалистов находятся "в руках" начальника таможенного органа (подразделения), тем больше степень централизации его управленческой деятельности. Каждый руководитель совместно с нижестоящими звеньями структуры управления должен определить для себя, какой объем полномочий остается за ним, а какой передается нижестоящим звеньям.

Необходимо при этом отметить, что наряду с рассмотренными формальными (официальными) существуют неформальные (неофициальные) структуры. Они больше характерны для низовых звеньев структур управления, где официальная структура — это только "часть айсберга", которая видна; 9/10 этого "айсберга" составляют личные взаимоотношения сотрудников. Они невидимы, "находятся под водой" и являются неофициальной структурой организации.

Поэтому руководители любого уровня должны уметь "строить" двойную структуру своей организации: материальную (организационные структуры управления) и психологическую (превращение различных звеньев организационной структуры в коллективы, обеспечение высокой мотивации сотрудников, предупреждение и регулирование конфликтных состояний и т.п.).

Иными словами, задача руководителя сводится не только к тому, чтобы "усадить в одну лодку" сотрудников, но и создать необходимые условия для того, чтобы они могли чувствовать себя членами данного коллектива. Естественно, что решение этой задачи во многом зависит от взглядов руководителя на управленческий процесс, от развития у него так называемого управленческого мышления, умения строить отношения с подчиненными, а также решения других управленческих вопросов.

6. Отдел контроля таможенной стоимости Астраханской таможни

1) Отдел контроля таможенной стоимости является структурным подразделением Астраханской таможни и подчиняется начальнику таможни и его заместителю по экономической деятельности.

2) Отдел в своей деятельности руководствуется Конституцией РФ, федеральными конституционными законами, Таможенным кодексом РФ, другими федеральными законами, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства РФ, иными нормативными правовыми актами в области таможенного дела, нормативными и иными правовыми актами ФТС России.

3) Методическое руководство отделом осуществляет отдел контроля таможенной стоимости Южного таможенного управления.

7. Понятие таможенной стоимости

Таможенная стоимость товара - стоимость товара, определяемая в соответствии с Законом РФ "О таможенном тарифе" (ред. от 30.12.2008) и используемая для целей:

- обложения товара пошлиной;

- внешнеэкономической и таможенной статистики;

- применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами Российской Федерации".

Согласно Таможенному кодексу РФ (ст. 322):

"налоговой базой для целей исчисления таможенных пошлин, налогов являются таможенная стоимость товаров и (или) их количество".

Таможенная стоимость используется при начислении таможенной пошлины, сборов и иных таможенных платежей, установления стоимости для иных таможенных целей, включая взыскание штрафов и применение иных санкций за таможенные правонарушения, предусмотренные законодательством Российской Федерации, ведения таможенной статистики".

Порядок определения таможенной стоимости осуществляется согласно Постановлению Правительства РФ от 13.08.2006 N 500 (в ред. Постановления Правительства РФ от 20.10.2006 N 616) "О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации".

Как было указано выше, таможенная стоимость ввозимых товаров определяется в соответствии с Законом РФ "О таможенном тарифе".

Система определения таможенной стоимости (таможенной оценки) товаров основывается на общих принципах таможенной оценки, принятых в международной практике. Следует отметить, что определение стоимости ввозимого товара с целью расчета таможенных пошлин - одна из наиболее сложных таможенных процедур.

Долгое время методы оценки таможенной стоимости в разных государствах значительно отличались друг от друга. В одних странах ввозные таможенные пошлины взимались с цены FOB, в других - с цены CIF (в последнем случае размер пошлины увеличивался примерно на 5%).

Таможенные пошлины могли исчисляться как с цены, указанной экспортером в товаросопроводительных документах, так и с цены аналогичного товара на мировом рынке. Особое неудобство для экспортеров составляло то, что они не знали точно, какой метод определения таможенной стоимости будет применен и, следовательно, какова будет конечная цена продаваемого товара, от которой зависит эффективность внешнеторговой операции.

Оставляя неизменной ставку ввозной пошлины, государство-импортер только за счет манипуляций со способами расчета таможенной стоимости может в значительной мере повысить фактический уровень таможенно-тарифной защиты. Развитие международной торговли обусловило процессы унификации правовых норм, регулирующих институт таможенной стоимости. Еще в 1950 году по инициативе ряда западноевропейских государств была заключена Конвенция о создании унифицированной методологии определения таможенной стоимости товаров (Брюссельская конвенция о таможенной стоимости). В ней таможенная стоимость была определена как нормальная цена, по которой товар может быть продан в стране назначения в момент приема таможенной декларации. К Брюссельской конвенции присоединилось свыше 70 государств. Однако США и Канада Конвенцию не подписали, поэтому вопрос об унификации национальных правил определения таможенной стоимости оставался нерешенным.

Проходившие в начале 1970-х годов многосторонние торговые переговоры в рамках Токийского раунда ГАТТ завершились принятием в 1979 году ряда соглашений, среди которых было и Соглашение о применении статьи VII ГАТТ, иначе именуемое Кодексом о таможенной стоимости ГАТТ. Оно и стало тем международно-правовым стандартом, на который было сориентировано российское таможенное законодательство в соответствии с пунктом 1 статьи 12 Закона РФ "О таможенном тарифе".

Заключительный акт, принятый по результатам Уругвайского раунда многосторонних торговых переговоров (Марракеш, 15 апреля 1994 года), содержит новую редакцию Соглашения по применению статьи VII ГАТТ, в принципиальных вопросах не отличающуюся от Соглашения 1979 года.

В тексте ГАТТ (ч. 2 ст. VII) определено: "Оценка ввезенного товара для таможенных целей должна быть основана на действительной стоимости ввезенного товара, который облагается пошлиной, или аналогичного товара и не должна основываться на стоимости товара отечественного происхождения или на произвольных или фиктивных оценках".

В этой же статье ГАТТ (ч. 5) закреплены принципы гласности и стабильности правил определения таможенной стоимости. Реализация на практике этих принципов позволяет коммерсантам "определить с разумной степенью точности стоимость товаров для таможенных целей" (ст. VII ГАТТ).

Кодекс о таможенной стоимости ГАТТ закрепляет в качестве основного принципа таможенной оценки использование цены сделки, под которой понимается цена, реально уплаченная за импортируемые товары. В цену сделки могут включаться некоторые дополнительные расходы (например, расходы покупателя на лицензионное вознаграждение, комиссионные и брокерские вознаграждения, стоимость упаковки и др.).

Цена, реально уплаченная или подлежащая уплате за товар при его продаже в страну-импортер, становится (в соответствии с Кодексом о таможенной стоимости ГАТТ) таможенной стоимостью при соблюдении каждого из следующих требований:

- цена сделки или реализация самой сделки не могут зависеть от каких-либо условий, влияющих на цену, кроме условий, определяющих необходимые качественные и количественные характеристики самого товара;

- экспортер и импортер не должны быть взаимозависимы;

- импортер не возвращает экспортеру прямо или косвенно часть прибыли;

- не должно существовать ограничений в отношении переходящих к импортеру прав пользования и распоряжения оцениваемыми товарами, за исключением ограничений трех видов:

1) ограничений, предусмотренных законодательством государства-импортера;

2) ограничений того региона, в котором товары могут быть перепроданы;

3) ограничений, не влияющих существенно на контрактную цену.

Если же с помощью изложенных правил не удается определить таможенную стоимость товара, таможенные органы и импортер консультируются на предмет определения таможенной стоимости на базе альтернативных методов (с использованием цены идентичного или однородного товара).

При невозможности использовать альтернативные методы таможенная стоимость устанавливается на расчетной основе с учетом основных ценообразующих элементов: издержек производства, стоимости материалов и сырья, прибыли, а также расходов, связанных с реализацией товара.

Похожие работы

... товары из Западной Европы. Основными транспортными путями в страны Востока были Волга и Дон. Что же касается торговли хлебом, то она и в XVI столетии не занимала заметного места во внешней торговле России, но в XVII в. русский хлеб покупали англичане, голландцы и шведы. Так, за 1628–33 Швеция закупила в России больше 330 тыс. четвертей хлеба, или более 2 млн пуд. В XVII в. правительство часто ...

... ,4 Ставропольский край 5 105,7 4 651,5 Астраханская область 5 759,5 4 324,5 Волгоградская область 5 819,5 4 630,2 Ростовская область 6 042,5 5 047,5 3. Проблемы рационального использования трудовых ресурсов региона 3.1 Тенденции и перспективы социально-экономического развития юга России С учетом вышесказанного можно выделить круг проблем, от правильного решения или не решения ...

... контрабандным путем либо использование этого имущества в качестве орудия контрабанды другими лицами, такое имущество конфискации не подлежит. 2 УГОЛОВНО-ПРАВОВАЯ ХАРАКТЕРИСТИКА ЭКОНОМИЧЕСКОЙ КОНТРАБАНДЫ 2.1 Объективные признаки экономической контрабанды Объектом преступления признаются «наиболее важные и ценные (с позиции господствующего класса) общественные отношения. Наиболее важными ...

... учебников, календарей и кончая историческими сочинениями и политическими трактатами. Петр 1 положил начало и периодической печати. С его царствования начинается и процесс формирования русской интеллигенции. В отечественной исторической литературе реформаторская деятельность Петра 1 оценивается далеко неоднозначно: в том время как одни историки делают акцент на преданности Петра 1 отечеству, его ...

0 комментариев