Навигация

Свод определений таможенного тарифа

41591

знак

3

таблицы

0

изображений

3. Свод определений таможенного тарифа

| № п/п | Источник | Определения таможенного тарифа |

| 1. | Таможенное дело в капиталистических странах. – М., 1939. | - Содержание ввозных таможенных тарифов составляет перечень товаров с указанием для каждого наименования товара ставки таможенной пошлины, подлежащей взиманию при ввозе. Круг товаров, перечисленных в таможенном тарифе, составляет его номенклатуру. - Под таможенными пошлинами следует понимать сборы, взимаемые в таможне при ввозе иностранных товаров или вывозе туземных. |

| 2. | Международная торговля и Внешняя торговля СССР. – М., 1941. | Под таможенным тарифом понимаются систематизированные сводки таможенных пошлин, т.е. ставок налогов, которые взимаются в данной стране с ввозимых в ее пределы иностранных товаров или с вывозимых за ее пределы национальных товаров. |

| 3. | Международная торговля. Под ред. И.С. Потапова, Г.С. Рогинского, Ю.Н. Капелинского. Внешторгиздат. – М., 1954 | Таможенным тарифом называется систематизированная сводка таможенных пошлин на все товары, подлежащие обложению, а также товаров, допускаемых беспошлинно при ввозе их на таможенную территорию данной страны или при вывозе их за пределы этой страны. |

| 4. | Дюмулен И.И. Современный тариф и нетарифный протекционизм. – М., 1975 | Таможенный тариф любой страны представляет собой систематизированный перечень товаров, облагаемых таможенными пошлинами. Эти товары объединены в группы по признаку происхождения (промышленные, растительные и т.п.) и по степени обработки (сырье, полуфабрикаты, готовые изделия). По каждому товару указывается размер пошлины, которой он облагается. |

| 5. | Булгай В.Б., Ливенцев Н.Н. Международные экономические отношения. – М., 1996 | Таможенные пошлины объединяются в таможенном тарифе, представляющем собой список (или реестр) облагаемых таможенными пошлинами товаров. |

| 6. | Киреев А.П. Международная экономика, ч.1. Международная микроэкономика: движение товаров и факторов производства. – М., 1997 | Таможенный тариф в зависимости от контекста можно определять как: - инструмент торговой политики и государственного регулирования рынка страны при его взаимодействии с мировым рынком; - свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с ТН ВЭД; - конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае таможенный тариф полностью совпадает с понятием таможенной пошлины. |

| 7. | Овчинников Г.П. Международная экономика. – СПб., 1998 | Таможенный тариф представляет собой сбор, взимаемый с таможенной стоимости товаров при пересечении ими таможенной границы государства по заранее установленным ставкам. |

| 8. | Данильцев А.В. Международная торговля: инструменты регулирования. – М., 1999 | Таможенный тариф – это законодательный кат, содержащий перечень ставок таможенных пошлин, упорядоченных в соответствии с товарной номенклатурой, которая применяется для классификации товаров во внешней торговле той или иной страны. |

| 9. | Рабочая книга таможенника. Выпуск 7: СюСю Дамкочьян Таможенное право Европейского Сообщества/ Под ред. А.В. Федорова. – СПб., 2001 | В Европейском праве распространено следующее определение: в отличие от других видов таможенных сборов, таможенная пошлина представляет собой особый вид государственного налога, взимаемого с ввозимых или вывозимых товаров в силу факта пересечения ими таможенной границы ЕС, П своей природе она сочетает в себе черты как фискального сбора, так и протекционистского инструмента по защите внутреннего рынка. |

| 10. | Рандин А.В. Новый подход к построению таможенного тарифа. – Таможенная служба России на защите экономических интересов страны: Материалы докладов Всероссийской научно-практической конференции. – М., РИО РТА, 2003. | Таможенные пошлины не являются теми налогами, которые взимаются внутри страны, а представляют собой форму изъятия дифференциальной ренты, возникающей вследствие различий экономических условий производства в национальной и мировой экономике; поэтому они должны аккумулироваться не в федеральном бюджете, а во внебюджетном фонде развития фундаментальной науки целевого назначения… |

Похожие работы

... организаций имеющих право выдавать сертификат фирмы «А» для предоставления тарифных преференций, организация «TAIWAN CHAMBER OF COMERCE» в данном документе отсутствует. Оттиски печати не четкие. Таможенные преференции по сертификатам формы «А» не были предоставлены. В связи с возникшими сомнениями относительно сертификатов происхождения и на основании Указания ГТК от 07.08.93 г. № 01-13/9023 ...

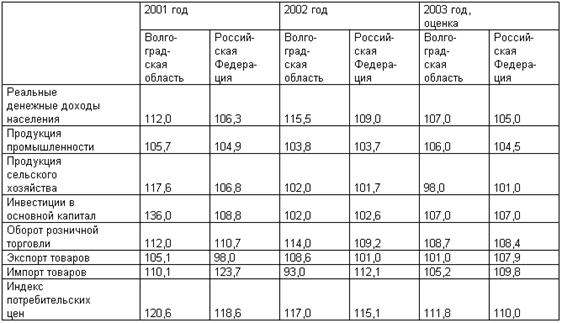

... сделок. Одобренная Правительством Российской Федерации Концепция развития таможенных органов Российской Федерации определила систему мер, направленных на решение указанных проблем. 3. ПРАКТИКА ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ 3.1 Исследование экономического потенциала Волгоградской области Южный федеральный округ – целостный природно-хозяйственный комплекс ...

... СССР (ГУГТК при СМ СССР) – самостоятельный орган государственного управления со статусом союзного ведомства. Именно с этого момента началась перестройка системы управления таможенным делом, так как впервые за всю историю Советского государства таможенная служба выделялась организационно. Этот этап развития системы управления таможенным делом имеет ряд особенностей. Во-первых, с 1986 по 1989 г., ...

... декларативный характер и, в частности, функции, связанные с институтом таможенно-тарифного регулирования. В-третьих, отсутствовала законодательная база для перестройки системы управления таможенным делом. Таможенный кодекс 1964 г., принятый по стандартам командно-бюрократической системы, не только перестал соответствовать существующим реалиям, но и противоречил принимаемым министерствами и ...

0 комментариев