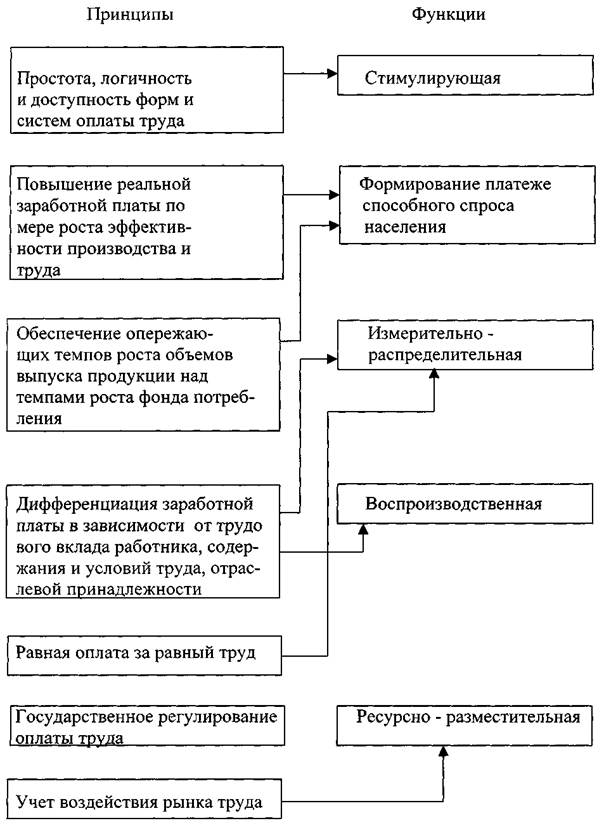

Класификация затрат в целях рациональной организации

Выбор методов и систем учета затрат в целях

Организационно-правовая и экономическая характеристика

Размеры и структура товарной продукции

Анализ ликвидности, платежеспособности и финансовой

Анализ финансовой устойчивости

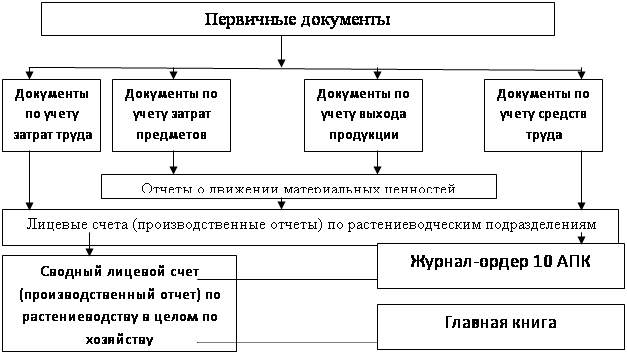

Организация документального оформления производственных затрат молочного скотоводства

Организация аналитического учета затрат на производство продукции молочного скотоводства

Навигация

Анализ ликвидности, платежеспособности и финансовой

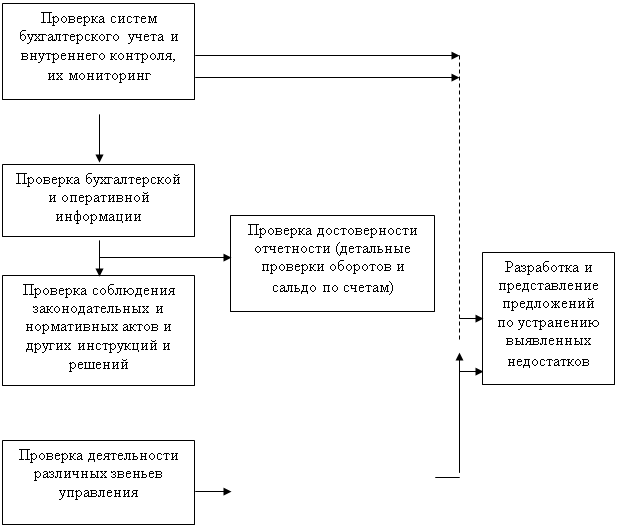

Анализ учета и контроля производства продукции ЗАО ПП "Первый"

79932

знака

8

таблиц

0

изображений

2.7. Анализ ликвидности, платежеспособности и финансовой

устойчивости.

Ликвидность — способность актива трансформироваться в денежные средства в ходе предусмотренного производственно — технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена.

Платежеспособность — означает наличие у организации денежных средств и их эквивалентов достаточных для расчетов по кредиторской задолженности, требующей немедленное погашение.

Таблица —4. Показатели ликвидности баланса ЗАО «Первый»

| Показатель | 2005 год | 2007 год |

| Наиболее активные активы | - | 4 |

| Быстрореализуемые активы | 83 | 575 |

| Медленно реализуемые активы | 2277 | 9611 |

| Труднореализуемые активы | 2977 | 9544 |

| Итого активы | 5337 | 19734 |

| Наиболее срочные обязательства | 4810 | 9498 |

| Краткосрочные пассивы | - | 525 |

| Долгосрочные пассивы | - | 3306 |

| Постоянные пассивы | 527 | 6405 |

| Итого пассивы | 5337 | 19734 |

| Разность между наиболее ликвидными активами и наиболее срочными обязательствами | - 4810 | 9494 |

| Разность между быстрореализуемыми активами и краткосрочными пассивами | 83 | 50 |

| Разность между медленно реализуемыми активами и долгосрочными пассивами | 2277 | 6305 |

| Разность между постоянными пассивами и труднореализуемыми активами | -2450 | - 3139 |

Вычислим интегральный показатель ликвидности баланса для определения тенденции изменения ликвидности:

I2005=(0+83*0,5+2277*О,3)/(4810+0*0,3)=0.15

I2007=(4+575*0.5+9611*0.3)/(9498+3306*0.3)=0.3

Вычислив интегральный показатель ликвидности за исследуемые периоды, видно что он очень низкий, но имеет тенденцию к увеличению, это значит, что происходит увеличение ликвидности баланса.

По данным показателям таблицы 4 можно сделать вывод о том, что исследуемый баланс является не ликвидным потому, как труднореализуемые активы больше постоянных пассивов, то есть П4 — А4<0.

Проанализируем показатели ликвидности и платежеспособности.

Таблица —5. Показатели ликвидности и платежеспособности.

| Показатель | 2005 год | 2007 год |

| Денежные средства | - | 4 |

| Дебиторская задолженность | 83 | 575 |

| Высоко ликвидные активы | - | 4 |

| Легко реализуемые активы | 83 | 579 |

| Материальные запасы | 2244 | 9611 |

| Всего текущих активов | 2327 | 10190 |

| Краткосрочные кредиты и займы | - | 525 |

| Кредиторская задолженность | 4810 | 9498 |

| Всего краткосрочные обязательства | 4810 | 10023 |

| Собственный капитал | 527 | 6405 |

| Долгосрочные обязательства | - | 2311 |

| Коэффициент текущей ликвидности | 0,48 | 1,02 |

| Коэффициент срочной ликвидности | 0,02 | 0,06 |

| Коэффициент абсолютной ликвидности | 0 | 0,0004 |

| Коэффициент общей платежеспособности | 0,11 | 0,52 |

Коэффициент текущей ликвидности очень низкий, что говорит о том, что организация является почти не платежеспособной, но в 2007 году он уже составляет 1,02, это положительная тенденция. Коэффициент срочной ликвидности также очень низкий, он характеризует уровень кредитоспособности, то есть организация является в данный момент не кредитоспособной. Коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности организация может погасить в ближайшее время, вычислив его видно что, организация не в состоянии рассчитаться с кредиторской задолженностью в данный момент. Коэффициент общей платежеспособности равный в 2007 году 0,52 говорит о том, что организация может погасить только не более половины всей внешней задолженности за счет собственных средств.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

0 комментариев