Класификация затрат в целях рациональной организации

Выбор методов и систем учета затрат в целях

Организационно-правовая и экономическая характеристика

Размеры и структура товарной продукции

Анализ ликвидности, платежеспособности и финансовой

Анализ финансовой устойчивости

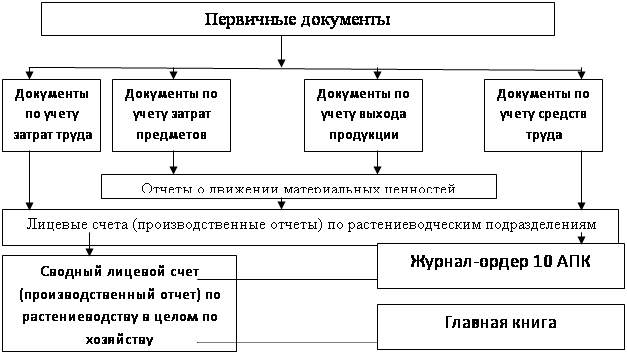

Организация документального оформления производственных затрат молочного скотоводства

Организация аналитического учета затрат на производство продукции молочного скотоводства

Навигация

Класификация затрат в целях рациональной организации

Анализ учета и контроля производства продукции ЗАО ПП "Первый"

79932

знака

8

таблиц

0

изображений

1.2 Класификация затрат в целях рациональной организации

учета и контроля производства.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в инормации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они черезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

В течении продолжительного времени затраты выявляли и учитывали так называемым котловым методом. В едином бухгалтерском регистре в течении всего отчетного периода учитывали все средства, израсходованные на производство, не зависимо от места их потребления и их целевой направленности. В результате выходили на общую сумму затрат за период без учета асортимента и структуры выпущенной продукции. «Котловой» метод не выявлял возможностей снижения затрат, его основным недостаткам являлась обезличенность информации. Такой учет не позволял предприятию получить необходимые данные для контроля за издержками производства по направлениям затрат (основно епроизводство, вспомогательные приозводства, общепроизводственный, общехозяйственные расходы и т.п.), местам их возникновения (цехам, отделам), видам выпускаемой продукции (выполняемых работ, оказываемых услуг).

В 1887 году было опубликовано первое издание теоретического труда английских экономистов Дж. М. Фелса и Э. Гарке «Производственные счета: принцип и практика их ведения». Аторы предприняли попытку создатьболее мобильную систему учета затрат, повышающую информатиность данных о затратах и способствующую усилению контроля за их ипользованием. В основе этой ситемы лежало деление затрат на фиксированные (сегодня это постоянные расходы) и переменные (условно – переменные). Ученые установили, что изменение фиксированных затрат на прямую не зависит от объема произведенной продукции, а переменные затраты увеличиваются или уменьшаются прямо пропорционально росту или снежению объема производства. Это привело к мысли, что увеличить объем производства можно при расходе меньших ресурсов, чем считалось ранее, так как условно – постоянные затраты увеличиваются не равномерно.

Американский экономист А.Г. Черч в 1901 году в своей работе «Адекватное распределение производственных расходов» разделил условно – постоянные (или накладные) расходы, связанные с производством, на накладные расходы на рабочую силу и на общеорганизационные расходы. С этого времени в научных кругах велись дискусии о том, в какой пропорции следует включать в себестоимость условно – постоянные расходы. И лишь в 1936 году, когда Дж. Харрисом была выдвинута концепция «директ – костинг», необходимостьв распределении накладных расходов исчезла.

В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты» на производство.

Часто в литературе термин «затраты» отождествляются с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерскоо учета понятия «доходы» и «расходы». При этом под расходами понимаются «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а так же потери.

Понятие «издержки» являются наиболе обопщающим покозателем. Издержки – денежное измерение суммы ресурсов, используемых с какой либо – целью. Тогда затрат можно определить как издержки, понесенные организацией в момент приобретения каких – либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличения кредиторской задолженности. Затрат могут быть отнесены либо в акты, либо в расходы организации.

Большое значение для правельной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, насителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, преднозначенное к реализации. Это группировка необходима для определения себестоимости еденицы проодукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по стотьям калькуляции.

В упрвленческом учете классификция затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определения размера полученной прибыли;

- принятие управленческого решения и планирования;

- контроль и регулирование приизводственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат. Так для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют на:

- входящие и истекшие;

- прямые и косвенные;

- основные и накладные;

- входящие в себестоимость продукции (производственные) и внепроизводственные (периодические или затраты периода);

- одноэлементные и комплексные;

- текущие и единовременные.

Для принятия решения и планирования различают:

- постоянные, переменные, условно – постоянные (условно – переменные) затраты;

- затраты, принимаемые и не принимаемые в расчет при оценках;

- безвозвратные затраты;

- вмененные затраты;

- предельные и приростные затраты;

- планируемые и непланируемые.

Для осуществления функций контроля и регулирования в управленческом учете различают регулируемые е нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактический достигнутого объема производства, т.е. сосотавлению гибких смет.

Таблица 1. – Классификация затрат в зависимости от цели управленческого учета.

| Задачи | Классификация затрат |

| Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли. | Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) Одноэлементные и комплексные Текущие и единовременные |

| Принятие решения и планирование | Постоянные (условно – постоянные) и переменные Принимаемые и не принимаемые в расчет при оценках Безвозвратные затраты Вмененные (упущеная выгода) Предельные и приростные Планируемые и непланируемые |

| Контроль и регулирование | Регулируемые Нерегулируемые |

Входящие и истекшие затраты. Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии, должны принести доход в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в втечении отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отрожаются по дебету счета 90 «Продажи». Правильное деление затрат на взодящие и истекшие имеет особое значение для оценки прибылей и убытков.

Итак, входящие затраты являются синонимом термина «затраты», а истекшие – тождественны понятию «расходы». Расходы – это часть затрат, понесенных предприятием в связи с получением дохода.

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие.

Размер прямых издержек на еденицу продукции практически не зависит от объема производства, и снизить его можно путем повышения эффективности производства, производительности труда, введения новых ресурсо- и энергосберегающих технологий.

Косвенные расходы невозможно отнести на какое – либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Косвенные расходы – это совокупность издержек, связанных с производством, которые нельзя непосредственно отнести на конкретные виды изделий. Их также называют накладными расходами.

Косвенные расходы подразделяются на две группы:

-общепроизводственные (производственные) расходы – это общецехоые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

-общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они на прямую не связаны с производственной деятельностью организации и учитыываются на балансовом счете 26 «Общехозяйственные расходы».

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия – обемом продаж.

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называются накладными расходами.

К основным расходам относятся все виды ресурсов потребление которых связано с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными.

Производственные и внепроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами финансовой отчетности для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

-входящие в себестоимость продукции (производственные);

-внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), — это материализованные затраты, и поэтому их можно инвентаризировать.

Они состоят из трех,элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами финансовой отчетности они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а следовательно, и для оценки производственных запасов предприятия. Поэтому их иногда называют незапасоемкими.

Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим .элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доли того или иного элемента затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчисдениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую «добавленные расходы». [Вахрушина А.М.]

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

0 комментариев