Расходы, не учитываемые в целях налогообложения

Состав затрат на производство и реализацию продукции

Калькулирования себестоимости продукции

Система «Директ-Костинг» (Калькуляция покрытия)

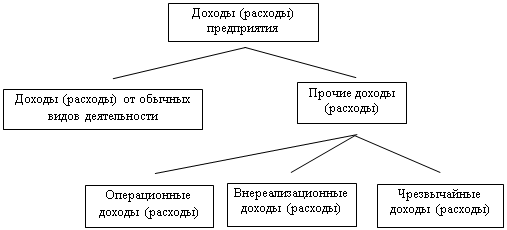

Доходы организации их виды и условия признания

Формирование и использование выручки от реализации

Планирование выручки от реализации (объемов продаж)

Навигация

Система «Директ-Костинг» (Калькуляция покрытия)

Расходы и доходы предприятия, финансовые методы управления ими

57367

знаков

7

таблиц

4

изображения

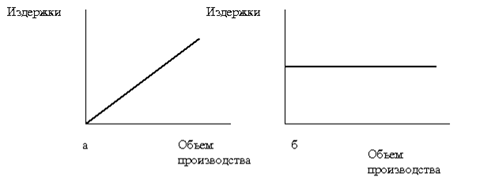

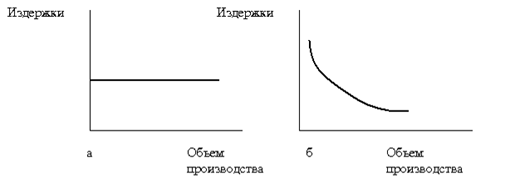

1.6. Система «Директ-Костинг» (Калькуляция покрытия).

В настоящее время использование российскими организациями и предприятиями модели полного распределения затрат и расчета на этой основе цен приводит к неконкурентоспособности отечественной продукции, поскольку происходит постоянное повышение цен. Между тем завоевание и удержание рынков сбыта возможны при продаже продукции по оптимальным ценам, что в свою очередь, вызывает необходимость ускорить процесс управления затратами. Это предполагает целесообразность использования широко применяемой в западных странах системы «директ-костинг».

В основу системы «директ-костинг» (модели частичного распределения затрат) положен принцип контроля затрат в связи с колебаниями объема производства или степени загрузки оборудования. Суть классического «директ-костинга» состоит в том, что себестоимость продукции учитывается и планируется только в части переменных затрат. Система же учета затрат в зависимости от загрузки производственных мощностей предполагает включение в себестоимость переменных и части постоянных расходов, определяемых в соответствии с коэффициентом использования производственной мощности.

Модель частичного распределения затрат имеет ряд преимуществ: а) дает возможность установить связи и пропорции между затратами и объемами производства; б) позволяет получить информацию о прибыльности и убыточности производства в зависимости от его объема; в) дает возможность выявлять изменения суммы покрытия как по организации в целом, так и по ее различным структурным подразделениям, а так же конкретным изделиям; г) позволяет прогнозировать поведение себестоимости и проводить эффективную политику; д) дает возможность выявить более рентабельные изделия и внести изменения в ассортиментную политику предприятия; е) дает возможность определит прибыль которую приносит продажа каждой дополнительной единицы продукции, и др.

Кроме того, выделение суммы постоянных затрат позволяет оценить их влияние на сумму прибыли предприятия, а значит, способствует более эффективному управлению затратами организации.

Однако система частичного распределения затрат не лишена некоторых недостатков, среди которых отметим следующие: а) ведение учета затрат только по производственной себестоимости, что не отвечает требованиям российского законодательства в части формирования себестоимости единицы продукции.

1.7. Планирование затрат на объем реализуемой продукции.

Затраты на производство и реализацию продукции , формирующие ее себестоимость, - один из важнейших качественный показателей коммерческой деятельности предприятий. Состав затрат, включаемых в себестоимость продукции, определяет размер прибыли предприятия, а следовательно, и налоговых отчислений в бюджет. Поэтому в процессе финансового планирования большое.

Планирование себестоимости продукции предусматривает возможность ее снижения, поскольку руководство предприятия все время стоит перед необходимостью выбора оптимальных решений, касающихся цены реализации, номенклатуры, ассортимента и объема выпускаемой продукции, кредитной и инвестиционной политики предприятия и многого другого.

Планируемый объем затрат рассчитывают исходя из намечаемой структуры (номенклатуры и ассортимента) продукции и объема ее производства.

План по себестоимости продукции включает в себя следующие основные элементы (разделы):

Плановая смета затрат на производство продукции;

Плановые калькуляции (на единицу продукции, сводная общезаводская калькуляция себестоимости товарной продукции)

Расчет резервов снижения себестоимости товарной продукции.

Себестоимость реализуемой продукции не равна полной себестоимости, поскольку известно. Что не вся произведенная в определенном периоде товарная продукция будет реализована в том же периоде. Объем реализации, а соответственно, и ее финансовый результат зависят также от величины переходящих остатков нереализованной продукции. Поэтому себестоимость товарной продукции должна быть соответствующим образом скорректирована с учетом этого обстоятельства и в конечном итоге исчислена полная себестоимость объема реализуемой продукции на плановый период.

|

где ![]() - остатки готовой нереализованной продукции на начало планируемого периода по производственной себестоимости; Т – товарный выпуск планируемого периода по полной себестоимости;

- остатки готовой нереализованной продукции на начало планируемого периода по производственной себестоимости; Т – товарный выпуск планируемого периода по полной себестоимости; ![]() - остатки готовой нереализованной продукции на конец планируемого периода по производственной себестоимости.

- остатки готовой нереализованной продукции на конец планируемого периода по производственной себестоимости.

При этом составы остатков на конец и начало планируемого периода различаются по сумме, они также неодинаковы при различных методах планирования выручки от реализации продукции.

2.Доходы. Формирование денежных доходов организации (предприятия).

Похожие работы

... исследование финансовых результатов деятельности предприятия; разработка прогнозных вариантов финансовых отчетов на основе изменения оперативных планов; определение конкретной потребности предприятия в финансовых средствах для обеспечения выполнения плановых заданий; прогнозирование структуры и источников финансирования, в том числе, собственных источников и внешних источников финансирования; ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... ROS выражает в процентном виде долю заработка от продаж, показывая существующие отношения между расходами и доходами, и, следовательно, эффективность производства (использованные ресурсы по отношению к полученным результатам). 2. Анализ финансовой деятельности организации «ООО ТНТ Продакшн» 2.1 Общая характеристика организации Ди – Джей бар BARCODE, как организация является обществом ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев