Планирование доходов организации

По отношению к объему производства затраты подразделяются на постоянные и переменные

Основной коэффициент доходности – ROE (return on еquity) коэффициент рентабельности собственного капитала

Общество с ограниченной ответственностью может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников

Навигация

Расходы и доходы предприятия ООО "ТНТ Продакшн"

Расходы и доходы предприятия ООО "ТНТ Продакшн"

107085

знаков

16

таблиц

2

изображения

Введение

1. Теоретические аспекты планирования доходов и расходов

Проводимая экономическая реформа и переход к рыночным механизмам функционирования экономики, органическое включение ее в мирохозяйственные процессы требуют коренного пересмотра всей совокупности экономических рычагов, используемых в системе управления. Переход от преимущественно прямых административных методов воздействия к косвенным, основанным на рыночных механизмах и взаимосвязях, нуждается в углубленном теоретическом осмыслении широкого круга микро- и макроэкономических проблем, включая мотивационный аспект хозяйственной деятельности экономических субъектов, объективные закономерности формирования и использования доходов этих субъектов.

В условиях товарно-денежных отношений основным показателем, характеризующим конечный результат производственно-хозяйственной деятельности организации, является прибыль. Однако, конечные результаты деятельности характеризуются не одним этим показателем, а группой их. Наряду с прибылью показателем конечных результатов организации являются доход и рентабельность.

С доходами и прибылью организации связано решение важных социальных, экономических, политических, этических проблем общества как на микро-, так и на макроуровне. Поддержание нужного уровня прибыльности – объективная закономерность обычного функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и её неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются денежные результаты. Все это придает этим хозяйственным понятиям повышенную актуальность и значимость. В первой главе выпускной квалификационной работы рассматриваются «доходы и расходы организаций». Доходы – важнейший экономический показатель работы предприятий (организаций, фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает производственная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке расходов: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.). Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Во второй главе выпускной квалификационной работы приведены финансовые анализы деятельности ООО «ТНТ Продакшн» и общая характеристика деятельности организации. Деятельность организации направлена на оказание услуг в сфере общественного питания для людей со средним уровнем дохода.

В третьей главе рассматриваются основные факторы, влияющие на прибыль организации и методика определения резервов роста прибыли и рентабельности ООО «ТНТ Продакшн». В процессе анализа выявили факторы, которые влияют на величину прибыли это: налогооблагаемая прибыль, сумма выплаченных дивидендов, процентов, налог из прибыли, размер чистой потребленной и капитализированной прибыли, а также контролируемые и неконтролируемые факторы.

1. Теоретические аспекты планирования доходов и расходов

Доходы – важнейший экономический показатель работы предприятий (организаций, фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает производственная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком. Доход – это деньги, которые продавец надеется получить за проданную единицу изготовленной продукции.

Соответственно видам расходов фирмы подразделяются и доходы:

Средний доход AR (average revenue). Теория спроса утверждает, что количество продукции, которую хочет приобрести потребитель, является функцией ее цены. Кривая спроса показывает, сколько может заплатить потребитель за разные количества продукта. Цена на кривой спроса показывает, сколько потребитель может заплатить за каждую единицу произведенного продукта. Относительно производителя ценна покупателя является тем доходом, который ожидается продавцом от каждой проданной единицы выпущенной продукции. Кривая спроса на продукцию организации есть одновременно и кривая дохода. Цена за единицу продукции и есть доход от единицы продукции (или средний доход) для продавца. Цена и средний доход – это одно и тоже, но рассмотренное с разных точек зрения:

AR = P,

где Р – цена товара;

AR – средний доход.

Общий доход TR (total revenue) – это денежная сумма, получаемая от продажи определенного количества товара (выручки). Он равен цене товара, умноженной на это количество товара:

TR = AR * Q.

Так как AR = Р, то TR = P * Q.

Предельный доход MR (marginal revenue) – это приращение общего дохода за счет малого увеличения количества произведенной и проданной продукции (приращение общего дохода при увеличении продаж на единицу продукции).

Предельный доход рассчитывают по формуле:

MR =![]()

![]() ,

,

где ![]() TR – изменение общего дохода;

TR – изменение общего дохода;

![]() Q – изменение количества проданной продукции.

Q – изменение количества проданной продукции.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в сочетании с показателем предельных расходов служит стоимостным ориентиром возможностей расширения организации.

Таблица 1.1. Расчет общего, среднего и предельного дохода

| Цена единицы продукции, Р | Количество проданного товара, единицы, Q | Общий доход, TR | Предельный доход, MR | Средний доход, AR |

| 6 5 4 3 2 1 | 0 1 2 3 4 5 | 0 5 8 9 8 5 | – 5 3 1 -1 – 3 | – 5 4 3 2 1 |

Из таблицы видно, что общий доход является нулевым, если продается ноль единиц товара. Первая проданная единица увеличивает общий доход с 0 до 5. Предельный доход – увеличение общего дохода, который является результатом продажи первой единицы продукции, – равен 5. Третья проданная единица увеличивает TR с 8 до 9, то есть предельный доход равняется 1. Четвертая проданная единица по цене 2 сом. уменьшает общий доход и поэтому MR = -1.

Наибольший TR дают 3 проданные единица товара, а оптимальной ценой является цена 3 сом. за единицу.

Итак, в зависимости от спроса или среднего дохода организации формируется общий доход.

Расходы организаций

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке расходов: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего организации владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке расходов. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами. Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты.

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

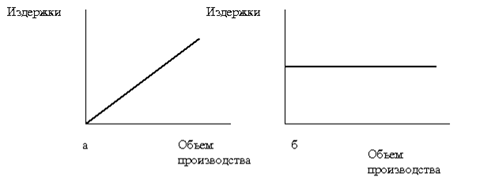

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства (рис. 1а).

Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. (рис. 1б).

Рис. 1. Зависимость переменных (ПИ) расходов (а) и средних переменных (СПИ) расходов (б) от изменения объема производства

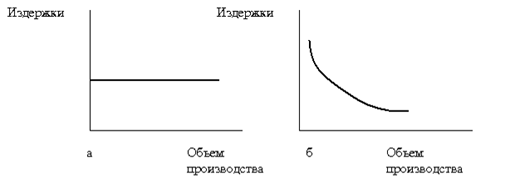

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих расходов остается практически неизменной (рис. 1а).

Что касается средних постоянных расходов (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении (рис. 1б).

Рис. 2. Зависимость постоянных (ПОИ) расходов (а) и средних постоянных (СПоИ) расходов (б) от изменения объема производства

Сумма постоянных и переменных расходов составляет валовые издержки организации. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов

Себестоимость и группировка затрат на производство продукции

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении организации.

Себестоимость продукции конкретного организации определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты организации в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности организации в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

Ø материальные затраты (за вычетом стоимости возвратных отходов);

Ø затраты на оплату труда;

Ø отчисления на социальные нужды;

Ø амортизация основных средств;

Ø прочие затраты

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала организации, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам социального фонда Кыргызской Республики, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы

9. Общехозяйственные расходы

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения организации на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

Учет затрат необходим для определения финансовых результатов деятельности организации.

0 комментариев