Навигация

Планирование прибыли ЗАО «Швейная фабрика»

59130

знаков

12

таблиц

1

изображение

3.3 Планирование прибыли ЗАО «Швейная фабрика» .

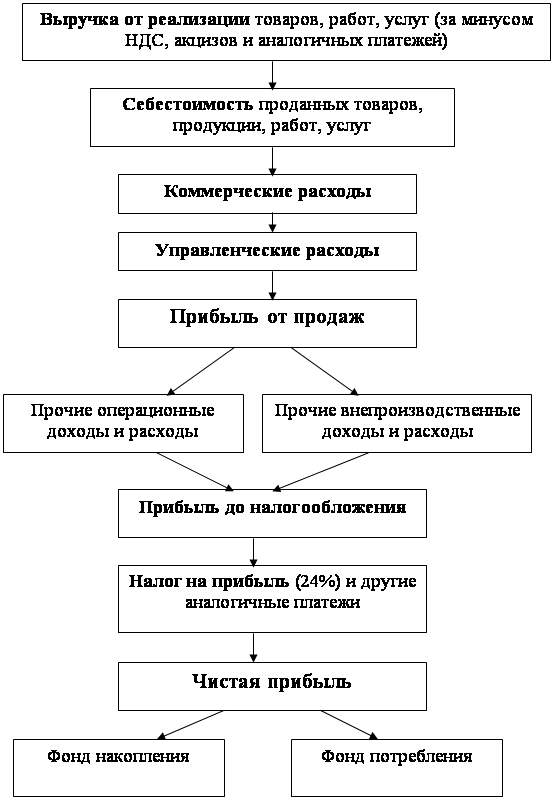

В 2007г. ЗАО «Швейная фабрика» получила 862 млн. руб. прибыли от реализации продукции. Этот показатель выше полученного в 2006г. на 117 млн. руб. или на 15,7% (табл. 3.3)

Табл. 3.3 Формирование прибыли от реализации продукции ЗАО «Швейная фабрика», млн. руб.

| Показатель | 2006г. | 2007г. | Изменение | |

| Млн. руб. | Темп роста, % | |||

| Выручка от реализации продукции | 4342 | 5157 | 815 | 18,7 |

| Себестоимость товаров, продукции, работ, услуг | 3575 | 4270 | 695 | 19,4 |

| Валовая прибыль | 767 | 887 | 120 | 15,6 |

| Коммерческие расходы | 22 | 25 | 3 | 13,6 |

| Прибыль от реализации | 745 | 862 | 117 | 15,7 |

Табл. 3.3. также свидетельствует о том, что предприятие в 2007г. получило на 15,6% больше валовой прибыли, определяемой как разница между выручкой от реализации и себестоимостью продукции. Отметим, что увеличению прибыли от реализации способствовало повышение выручки от реализации продукции на 815 млн. руб. или на 18,7%.

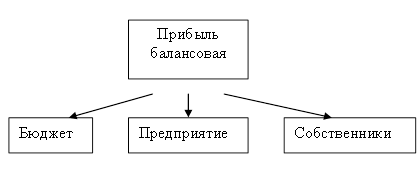

Формирование балансовой прибыли, или прибыли отчетного период осуществлялось за счет изменения операционных и внереализационных доходов и расходов (табл. 3.4.) .

Табл. 3.4 Изменения балансовой прибыли, млн. руб.

| Показатель | 2006г. | 2007г. | изменение | |

| Млн. руб. | Темп роста, % | |||

| Прибыль от реализации | 745 | 862 | 117 | 115,7 |

| Доходы от участия в других организациях | - | 1 | 1 | - |

| Прочие операционные доходы | 48 | 206 | 158 | 4,29 |

| Прочие операционные расходы | 219 | 372 | 153 | 169,8 |

| Вне реализационные доходы | 4 | 1 | -3 | 25 |

| Вне реализационные расходы | 2 | 7 | 5 | 3,5 раз |

| Общая прибыль | 576 | 691 | 115 | 119,9 |

Таким образом, общая прибыль ЗАО «Швейная фабрика» увеличилась в 2007г. по сравнению с 2006г. на 115 млн. руб. или на 19,9%. В целом общая прибыль меньше прибыли от реализации в 2006г на 169 млн. руб., в 2006г. на 171 млн. руб. положительным моментом в 2007г. явилось получение дохода от участия в других организациях, а также рост прочих операционных доходов, негативным – снижение вне реализационных доходов и значительное повышение вне реализационных расходов.

Размер чистой прибыли в 2007г. составил 429 млн. руб., в 2006г. 360 млн. руб., то есть чистая прибыль выросла на 69 млн. руб. или на 18,9%.

Изменения в структуре балансовой прибыли представлены в табл.3.5.

Табл. 3. 5 Динамика структуры балансовой прибыли, %

| Показатель | 2006г. | 2007г. | Изменение |

| Балансовая прибыль всего | 100,0 | 100,0 | - |

| В том числе: | |||

| Прибыль от реализации | 124,7 | 129,3 | -4,6 |

| Прибыль от финансовых результатов | - | - | - |

| Прибыль от финансово-хозяйственной деятельности | 100,7 | 99,6 | +1,1 |

| От внереализационных операций | -0,8 | 0,3 | -1,1 |

| Чистая прибыль | 62,1 | 62,5 | -0,4 |

Таким образом, в 2007г. произошли как положительные, так и отрицательные изменения в структуре прибыли. Так, снизился удельный вес прибыли от реализации и вне реализационных операций, в результате чего, полученная предприятием чистая прибыль (ее удельный вес) также снизилась. Положительным является увеличение удельного веса прибыли от финансово-хозяйственной деятельности.

При планировании прибыли, как правило, используются два метода – прямого счета и аналитический метод.

Произведем расчет прибыли методом прямого счета, для этого построим таблицу.

Табл. 3.6 Расчет прибыли методом прямого счета

| Из- де- лия | План реализации, шт. | Действующая цена изделия без налогов, тыс. руб. | Выручка от реализации (гр.2хгр.3), тыс. руб. | Полная с/стоим. единицы изделия, тыс. руб. | Себестоимость реализованной продукции (гр.2хгр.5), тыс. руб. | Прибыль от рализации продукции (гр.4 – гр. 6), тыс. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Брюки Шорты Платье Накидка | 2000 5000 10000 1000 | 50 12 56 60 | 100000 60000 560000 60000 | 45 10 54,5 55 | 90000 50000 545000 55000 | 10000 10000 15000 5000 |

| 780000 740000 40000 |

Аналитический метод планирования прибыли базируется на основе показателя затрат на 1 руб. товарной продукции, а также процента базовой рентабельности.

В первом случае расчет производится по формуле:

Т х (100 – З)

П = ------------------,

100

где П – прибыль от выпуска товарной продукции;

Т – товарная продукция;

З – затраты на 1 руб. товарной продукции.

Для определения прибыли от реализации полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции.

Посредством показателя базовой рентабельности определяется прибыль только по сравнимой товарной продукции. при этом рассчитывается влияние на прибыль следующих факторов: объема производства, себестоимости продукции, ее ассортимента, качества и цен.

На примере ЗАО «Швейная фабрика» рассчитаем прибыль аналитическим методом.

Пусть базовая рентабельность составит 10%. Полная себестоимость сравнимой товарной продукции на плановый год составит 38000 тыс. руб. Снижение себестоимости должно составить 5%. Тогда сравнимая товарная продукция планового года по полной себестоимости отчетного года составит:

38000 х 100

---------------- = 40000 тыс. руб.

100 – 5

При базовой рентабельности 10% сумма прибыли за счет роста товарной продукции составит:

40000 х 10

-------------- = 4000 тыс. руб.

100

Затем определяется влияние снижения себестоимости продукции на прирост прибыли. Она представляет собой разницу между себестоимостью сравнимой товарной продукции в ценах отчетного и планового года. Прирост прибыли равен:

40000 х 5

40000 – 38000 = 2000 тыс. руб., или ------------- = 2000 тыс. руб.

100

Также на изменение прибыли влияет изменение ассортимента выпускаемой продукции. Необходимо рассчитать средний уровень рентабельности при структуре выпуска продукции отчетного года. Разница показывает отклонение рентабельности из-за сдвигов в ассортименте. Расчет производится следующим образом (табл. 3.7)

Таблица 3.7 Расчет прибыли аналитическим методом

| Продукция | Средняя рентабельность при структуре ассортимента отчетного года, % | Средняя рентабельность при структуре ассортимента планового года, % | ||||

| удельный вес в выпуске отчетного года | рентабельность планового года | коэффициент рентабельности (гр.2хгр.3):100 | удельный вес в выпуске планового года | рентабельность планового года | коэффициент рентабельности (гр.5хгр.6):100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Шорты Брюки | 60 40 | 12 8 | 7,2 3,2 | 70 30 | 12 8 | 8,4 2,4 |

| Итого | 10,4 | 10,8 |

Увеличение рентабельности в результате сдвигов в ассортименте продукции составит 0,4% (10,8 – 10,4), а сумма прироста прибыли под воздействием данного фактора составит:

Похожие работы

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

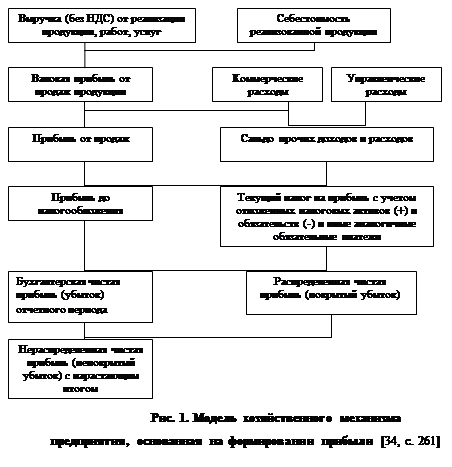

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... Однако, учитывая цель нашей работы, мы, в объеме какой нам позволяет формат работы, начертим контур этой программы более отчетливо. 2.4 Бюджетирование прибыли 2.4.1 Основные определения Бюджетирование – один из самых мощных инструментов финансового планирования. Бюджетирование это тип финансового планирования, результат этого процесса – бюджет компании. Бюджет представляет собой финансовую ...

0 комментариев