Навигация

Источники информационного обеспечения прибыли

59130

знаков

12

таблиц

1

изображение

2.2 Источники информационного обеспечения прибыли .

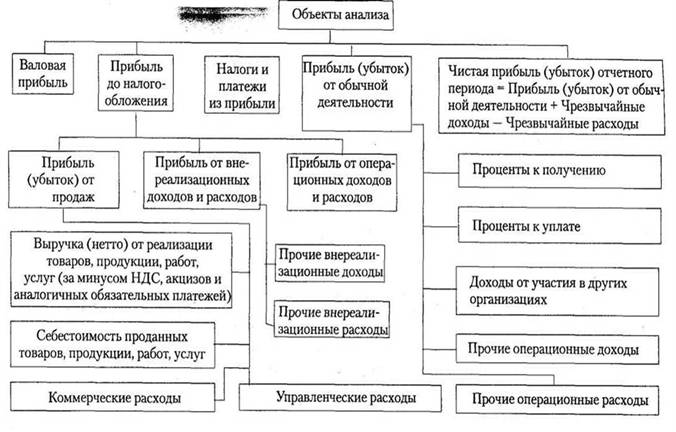

Прибыль являются основным показателем финансовых результатов деятельности предприятия. Соответственно, основными объектами анализа финансовых результатов является данный показатель. В целом, объекты анализа представлены на рис. 2.1

Рис. 2.1 Объекты анализа финансовых результатов предприятия.

Задачами анализа являются:

• изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

• обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

• обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов; за счет прибыли от операционных доходов и расходов;

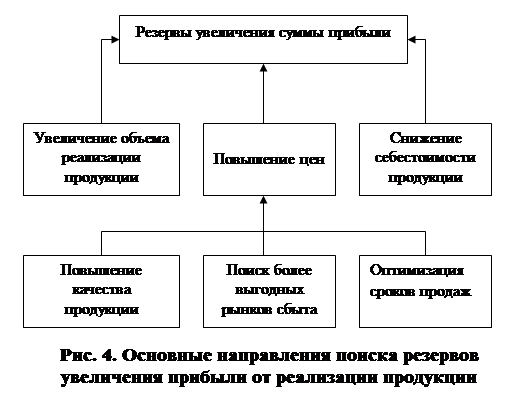

• выявление и количественное соизмерение резервов роста прибыли;

• анализ факторов формирования чистой прибыли;

• анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения.

Источниками информации служат: ф. №2 "Отчет о прибылях и убытках", обороты по счетам 46, 47, 48, 80, 81 Главной книги, плановые данные, а также соответствующие таблицы бизнес-плана предприятия.

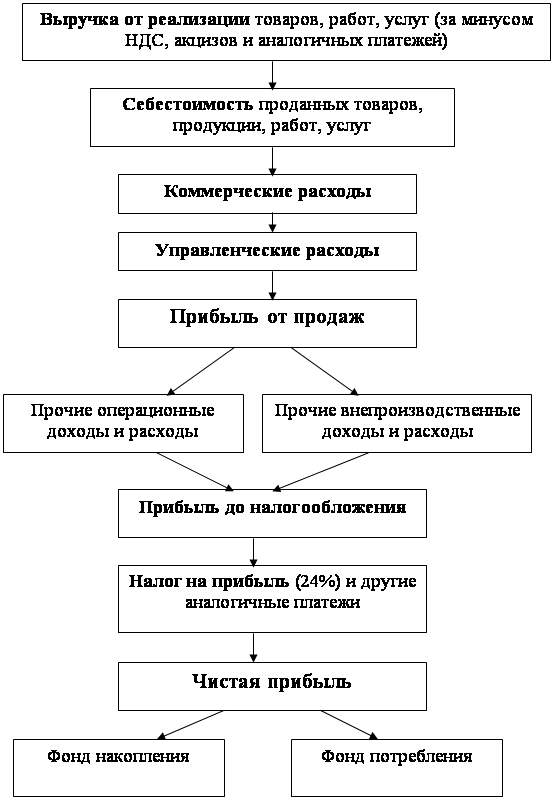

В Отчете о прибылях и убытках (форма 2) в организации формируются данные о доходах, расходах по обычным видам деятельности, результаты от операционных и внереализационных доходов и расходов, величине чистой прибыли, финансовых результатах, которые представляются в сумме нарастающим итогом с начала года до отчетной даты.

По статье "Себестоимость проданных товаров, продукции, работ, услуг" отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Формирование величины себестоимости проданных товаров, продукции, работ, услуг осуществляется в соответствии с Основными положением по составу затрат и калькулирования себестоимости продукции (работ, услуг).

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье "Управленческие расходы".

Затраты, связанные со сбытом продукции, а также издержки обращения при формировании величины статьи "Себестоимость проданных товаров, продукции, работ, услуг" в ее состав не включаются, а отражаются по статье "Коммерческиерасходы" Отчета о прибылях и убытках.

В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье "Коммерческие расходы".

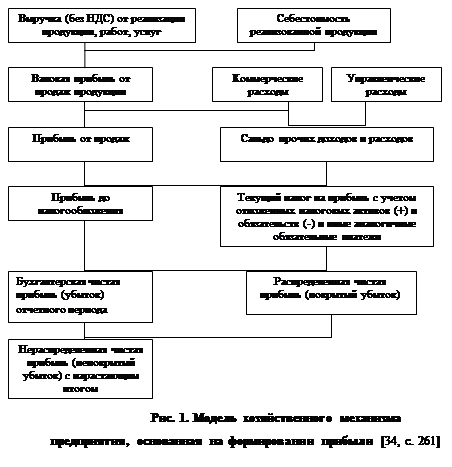

Статья "Прибыль (убыток) от реализации" Отчета о прибылях и убытках формируется как разница между статей "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)", "Себестоимость проданных товаров, продукции, работ, услуг", «Коммерческими расходами» и «Управленческими расходами».

Статья "Проценты к получению" отражает операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации. При этом выполнение требования существенности может привести к дальнейшей детализации в Отчете о прибылях и убытках процентов к получению по отдельным их видам.

Организация отражает доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, если это не является предметом ее деятельности, в составе прочих доходов в части операционных по статье "Доходы от участия в других организациях".

По статье "Проценты к уплате" отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Остальные доходы и расходы, относящиеся в соответствии с установленным порядком к операционным доходам и расходам, отражаются по статье "Прочие операционные доходы" или "Прочие операционные расходы". При этом по статье "Прочие операционные расходы" отражаются расходы, связанные с получением операционных доходов, отраженных по статьям "Проценты к получению", "Доходы от участия в других организациях".

По статье «Внереализационные доходы» в Отчете о прибылях и убытках отражаются штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году и т.д.

Статья «Прибыль (убыток) отчетного периода» формируется следующим образом:

Похожие работы

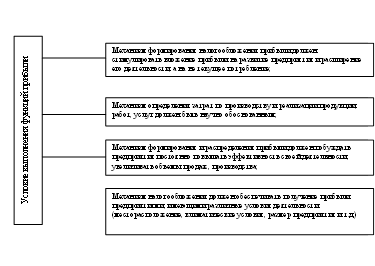

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

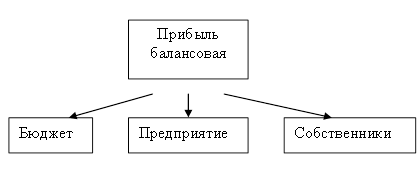

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... Однако, учитывая цель нашей работы, мы, в объеме какой нам позволяет формат работы, начертим контур этой программы более отчетливо. 2.4 Бюджетирование прибыли 2.4.1 Основные определения Бюджетирование – один из самых мощных инструментов финансового планирования. Бюджетирование это тип финансового планирования, результат этого процесса – бюджет компании. Бюджет представляет собой финансовую ...

0 комментариев