Сущность, значение показателей прибыли и рентабельности и их роль в оценке деятельности организации

Анализ динамики, состава и структуры общего финансового результата

Анализ прибыли от реализации продукции

Анализ динамики прибыли от прочей реализации, состава и структуры внереализационных доходов и расходов

Анализ рентабельности производственной деятельности и готовой продукции

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов роста прибыли и рентабельности деятельности организации

Навигация

Сущность, значение показателей прибыли и рентабельности и их роль в оценке деятельности организации

Управление прибылью предприятия

28949

знаков

6

таблиц

1

изображение

3.1. Сущность, значение показателей прибыли и рентабельности и их роль в оценке деятельности организации.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия, и рентабельности, которая отражает эффективность деятельности предприятия.

Прибыль представляет собой конечный финансовый результат хозяйствования предприятия и слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В практической деятельности её принято называть валовой (балансовой) прибылью [11, с.96]. В целом балансовая прибыль – это разница между доходом и затратами производства.

Кроме того, при определении величины прибыли различают прибыль от реализации продукции, налогооблагаемую прибыль, чистую прибыль.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Налогооблагаемая прибыль есть разность между балансовой прибылью и суммой налога на имущество; доходов, полученных в виде дивидендов по акциям и другим ценным бумагам; доходов, полученных от долевого участия в других предприятиях; прибыли от посреднических операций; прибыли от страховой деятельности; суммы отчисления в резервный и другие аналогичные фонды; затрат, учитываемых при исчислении льгот по налогу на прибыль. Другими словами, налогооблагаемая прибыль есть балансовая прибыль за вычетом сумм, исключаемых из налогообложения согласно действующему законодательству

Чистая прибыль – это разница между балансовой прибылью и налогами, процентами по просроченным кредитам и арендной платой [5].

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере, такому объёму прибыли, который бы позволил предприятию не только прочно удерживать свои позиции на рынке сбыта своих товаров и услуг, но и обеспечивать динамическое развитие его производства в условиях конкуренции.

Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Однако, характеризуя финансовый или производственный результат, показатель прибыли не способен оценить эффективность деятельности предприятий. Это связано с тем, что данный показатель является абсолютной характеристикой деятельности предприятия, и ее правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателем, характеризующим эффективность деятельности предприятий, является показатель рентабельности (или доходности).

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [9].

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности [5].

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и его результатов.

В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на [6, 54]:

показатели рентабельности хозяйственной деятельности;

показатели финансовой рентабельности;

показатели рентабельности продукции.

Таким образом, можно сделать вывод, что значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия. Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

Похожие работы

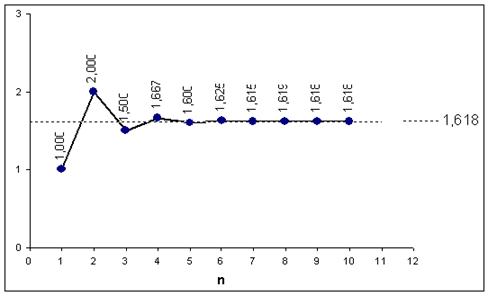

... Фибоначчи в экономике, в частности при прогнозировании цены, то есть в техническом анализе. Использование метода "золотого сечения" для управления прибылью В практике производственной деятельности по управлению экономической эффективностью выпуска определенной продукции на предприятиях является планирование величины требуемой прибыли в процентах от ее себестоимости (рентабельности). Согласно ...

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

... . Допустим, предприятие выпустило в обращение 64 044 акции номиналом 10 руб. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за минусом НДС и акцизов составила 2 971 112 руб. Валовая прибыль предприятия за год – 771148 руб., общая сумма платежей из прибыли в бюджет – 203 948 руб. Отсюда чистая прибыль предприятия (ЧП) – 567 200 руб. (771 148 – 203948). Доля чистой прибыли, ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

0 комментариев