Сущность, значение показателей прибыли и рентабельности и их роль в оценке деятельности организации

Анализ динамики, состава и структуры общего финансового результата

Анализ прибыли от реализации продукции

Анализ динамики прибыли от прочей реализации, состава и структуры внереализационных доходов и расходов

Анализ рентабельности производственной деятельности и готовой продукции

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов роста прибыли и рентабельности деятельности организации

Навигация

Управление прибылью предприятия

Управление прибылью предприятия

28949

знаков

6

таблиц

1

изображение

1. Проблемы и общие направления распределения прибыли

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения.

Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

Распределение прибыли — это разделение чистой прибыли предприятия, компании, акционерного общества на части в виде дивидендов акционерам, вознаграждения менеджерам, работникам (тантьем), расходов на социальные нужды, капиталовложений на развитие, резервов [9].

Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность.

Распределение прибыли осуществляется в соответствии со специально подработанной политикой, формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала.

Полученная предприятием прибыль направляется в бюджеты и внебюджетные фонды, в банк на погашение ссуд и уплату процентов, остается на предприятии, распределяется по прочим направлениям (рис.1.1).

В процессе формирования политики распределения прибыли предприятия обеспечивается ее использование после уплаты налогов по следующим основным направлениям:

1. Расширение производства.

2. Материальное поощрение работников.

3. Создание различных фондов.

Фонд накопления используется в основном для финансирования затрат на расширение, перевооружение и внедрение новых технологий.

Фонд потребления используется для удовлетворения коллективных нужд.

Для предприятий, работающих на условиях самофинансирования, порядок распределения прибыли предусматривает единый норматив отчислений в бюджет от плановой и сверхплановой расчетной прибыли. Норматив отчислений в бюджет от расчетной прибыли определяется как отношение разности между плановой суммой расчетной прибыли и плановыми затратами на собственные нужды предприятия к сумме плановой расчетной прибыли. Таким образом, предприятия получают в свое распоряжение большую часть прибыли, что способствует созданию у них финансовых резервов. Финансовый резерв, образуемый за счет части надбавок к ценам на высокоэффективную и высококачественную продукцию, полностью находится в распоряжении предприятий и используются на покрытие собственных нужд и непредвиденных затрат [5].

Таким образом, распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

2. Состав и факторы изменения затрат на содержание и эксплуатацию машин и оборудованияРасходы по содержанию и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования, затраты по их содержанию, затраты по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др. [8]. Некоторые виды затрат (к примеру амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными.

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Средняя норма амортизации может измениться за счет структурных сдвигов в составе фондов.

Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

Эксплуатационные расходы зависят от количества эксплуатируемых объектов, времени их работы и удельных расходов на 1 станко-час работы.

Затраты на капитальный, текущий и профилактический ремонт зависит от объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

Расходы на внутреннее перемещение грузов зависят от вида транспортных средств, полноты их использования, степени выполнения производственной программы, экономного использования средств на содержание и эксплуатацию подвижного состава.

На сумму износа МБП влияют объем производства продукции и уровень расходов на одно изделие, который в свою очередь зависит от того, насколько рационально и экономно используются инструменты, малоценный инвентарь, налажен ли действенный контроль над их сохранностью и исправностью.

В состав расходов на содержание и эксплуатацию оборудования не должны включаться затраты, не связанные с работой оборудования (например, затраты на вспомогательные материалы, используемые на технологические цели и относящиеся к статье "Сырье и материалы", на заработную плату производственных рабочих, оплачиваемых повременно, которые относятся к статье "Основная заработная плата производственных рабочих" и т.д.).

Расходы на содержание и эксплуатацию оборудования каждого цеха должны относиться только на те виды продукции, которые производятся в данном цехе.

Расходы на содержание и эксплуатацию оборудования распределяются между видами продукции способами, обеспечивающими наиболее точное исчисление их себестоимости [8].

Как правило, распределение указанных расходов между видами продукции должно производиться, исходя из величины этих расходов в час работы оборудования и продолжительности его работы (с учетом стоимости, сложности, мощности и других характеристик оборудования) при изготовлении единицы соответствующего вида продукции. Для этого определяются сметные (нормативные) ставки, рассчитываемые на основе данных о количестве машино-часов. В целях уменьшения трудоемкости исчисления сметных ставок допускается применение единых коэффициентов затрат для групп оборудования однородных предприятий, которые могут разрабатываться централизованно (экономическими лабораториями, отраслевыми институтами) по поручению соответствующих министерств (ведомств).

Наименование статей расходов по содержанию и эксплуатации машин и оборудования, их характеристика и методика расчета представлены в Приложении 1 [1, с.36].

3. Анализ финансовых результатов организации (на примере ОАО «Гродномолкомбинат»)Похожие работы

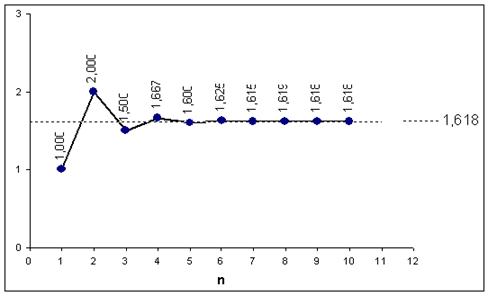

... Фибоначчи в экономике, в частности при прогнозировании цены, то есть в техническом анализе. Использование метода "золотого сечения" для управления прибылью В практике производственной деятельности по управлению экономической эффективностью выпуска определенной продукции на предприятиях является планирование величины требуемой прибыли в процентах от ее себестоимости (рентабельности). Согласно ...

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

... . Допустим, предприятие выпустило в обращение 64 044 акции номиналом 10 руб. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за минусом НДС и акцизов составила 2 971 112 руб. Валовая прибыль предприятия за год – 771148 руб., общая сумма платежей из прибыли в бюджет – 203 948 руб. Отсюда чистая прибыль предприятия (ЧП) – 567 200 руб. (771 148 – 203948). Доля чистой прибыли, ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

0 комментариев