Функции государственных ценных бумаг

Государственный внутренний долг Российской Федерации: понятие, состав, управление и обслуживание

Государственные краткосрочные облигации (ГКО)

Эмитент

Инвестор

Инфраструктура рынка ГКО

Расчетная система (РС)

Торговая система. Обращение ГКО

Размещение ГКО

Проведение вторичных торгов

Навигация

Государственный внутренний долг Российской Федерации: понятие, состав, управление и обслуживание

ГКО и внутренний долг России

105064

знака

1

таблица

10

изображений

2. Государственный внутренний долг Российской Федерации: понятие, состав, управление и обслуживание

Понятие государственного внутреннего долга Российской Федерации определяется законом Российской Федерации от 13 ноября 1992 г. “О государственном внутреннем долге Российской Федерации ” , в соответствии с которым государственным внутренним долгом Российской Федерации являются долговые обязательства Российской Федерации , выраженные в валюте Российской Федерации перед юридическими и физическими лицами , если иное не установлено законодательными актами Российской Федерации. Они обеспечиваются всеми активами, находящимися в распоряжении Российской Федерации .

Долговые обязательства Российской Федерации могут быть в форме:

кредитов, полученных правительством Российской Федерации ;

государственных займов, осуществляемых посредством выпуска ценных бумаг от имени Российской Федерации ;

других долговых обязательств, гарантированных правительством Российской Федерации .

Политику в отношении государственного внутреннего долга Российской Федерации, а также его верхний предел , устанавливаемый при утверждении федерального бюджета на очередной финансовый год определяют законодательные органы Российской Федерации - Государственная дума и Совет Федерации совместно с Центральным банком Российской Федерации .

Оперативное управление государственным внутренним долгом Российской Федерации , в том числе определение порядка , условий выпуска и размещения долговых обязательств осуществляет правительство Российской Федерации , а в соответствии с указом президента Российской Федерации от 8 декабря 1992 г. № 1556 “О Федеральном казначействе” - органы федерального казначейства Обслуживание государственного внутреннего долга Российской Федерации проводится федеральным казначейством совместно с Центральным банком Российской Федерации посредством проведения операций по размещению долговых обязательств, их погашению и выплате доходов по ним . Все затраты по обслуживанию долга осуществляются за счет средств федерального бюджета.

Важной нормой закона РФ “О государственном внутреннем долге РФ” является положение в соответствии с которым “Российская Федерация не несет ответственности по долговым обязательствам национально - государственных и административно - территориальных образований РФ , если они не были гарантированы Правительством РФ” . Аналогичное положение предусмотрено Гражданским кодексом РФ “ Российская Федерация не отвечает по обязательствам субъектов РФ и муниципальных образований ...” , кроме случаев , “когда Российская Федерация приняла на себя гарантию (поручительство) по обязательствам субъекта РФ, муниципального образования , или юридического лица” .

Вместе с тем в Положении о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР , утвержденном постановлением правительства РФ от 28 декабря 1991г. № 78 , государственные долговые обязательства определяются , как любые ценные бумаги , удостоверяющие отношения займа ,в которых должником выступает государство , органы государственной власти или управления .

Согласно Конституции РФ существуют федеральные органы власти, органы власти субъектов федерации ,входящих в РФ , и муниципальные органы власти .

В соответствии с постановлением Федеральной комиссии по ценным бумагам и фондовому рынку при правительстве РФ ( далее ФКЦБ) от 5 мая 1995 года № 1 в отношении ценных бумаг , эмитированными органами исполнительной власти субъектов РФ , применяется порядок , установленный для государственных ценных бумаг , касающийся только льгот при налогообложении доходов . Однако по ним государство не берет на себя выполнение таких основных обязательств , как выплата процентного вознаграждения и основного долга при погашении ценной бумаги , при неисполнении их эмитентом . Ценные бумаги , эмитированные субъектом РФ , будут относиться к “полноценным ” государственным ценным бумагам , если они гарантированы правительством РФ.

На доходы по ценным бумагам, выпущенным муниципальными органами власти , распространяется порядок льготного налогообложения только при присвоении им статуса государственных ценных бумаг , то есть при получении гарантии РФ. Такой же порядок действует в отношении ценных бумаг, выпущенных юридическим лицом. Так, например, постановлением правительства Российской Федерации “О финансовой поддержке государства в создании высокоскоростной пассажирской магистрали Санкт-Петербург – Москва ” от 15 июня 1994 г. №671 государственые гарантии были предоставлены РАО “Высокоскоростные магистрали” по облигационному займу, выпускаемому этим обществом для покрытия затрат, связанных с проектировкой, прокладкой и эксплуатацией нового пассажирского пути. Это означает правительственную гарантию исполнения всех обязательств по облигациям данного займа перед их владельцами – выплату номинальной стоимости при погашении облигаций и ежеквартального процентного дохода по ставке, устанавливаемой на каждый квартал на базе купонного процента по облигациям федерального займа – в случае неисполнения их эмитентом и освобождения от налогообложения доходов по облигациям, полученных в виде процентов.

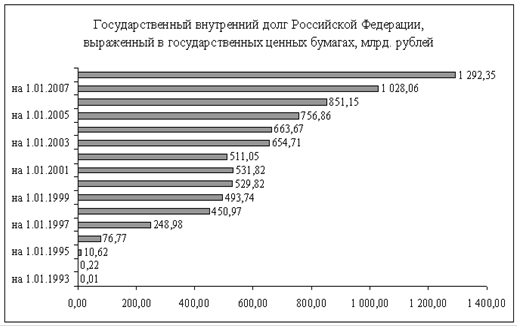

Большая часть внутреннего долга – 67,6 % приходится на задолженность правительства Центральному банку РФ по кредитам на покрытие бюджетного дефицита. На долю задолженности перед предприятиями и населением по выпущенным государственным ценным бумагам приходится 30,4 % внутреннего рублевого долга, из них задолженность, оформленную рыночными долговыми инструментами – государственные краткосрочные облигации и казначейские обязательства , - 18,6 %. В отличие от России (диаграмма 2.1.)государственные ценные бумаги в странах с развитой рыночной экономикой являются основным источником финансирования государственного внутреннего долга . Так , доля государственных ценных бумаг в неоплаченном внутреннем долге в 1995 году составляла в Великобритании 88,6 % , в Италии 83,1 %, во Франции 82,7 % в Японии 66,2 % в США 62,8 % в Германии 51,5 % .

Диаграмма 2.1

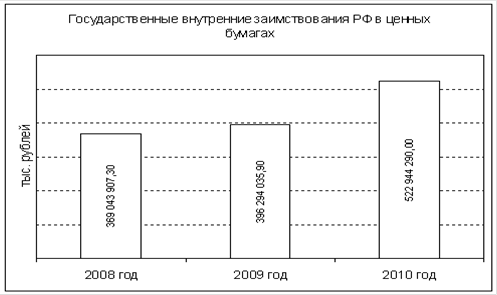

От реализации государственных ценных бумаг в 1994 г. было получено выручки на сумму 12,8 трлн. рублей. В 1997 году - 32 трлн. руб., из них 44,2 % было направлено на покрытие бюджетного дефицита (диаграмма 2.2.).

Диаграмма 2.2

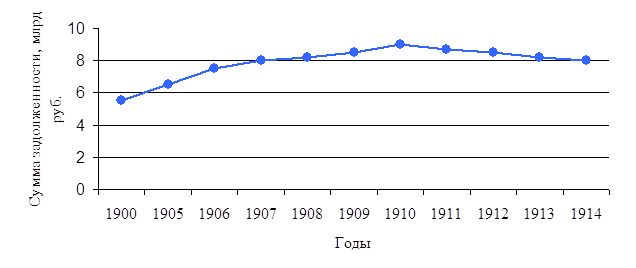

Дефицит федерального бюджета РФ на 1997 год был утвержден в размере 78,5 трлн. руб. или 8,1 % к ВВП. Предельный размер дефицита федерального бюджета законом РФ “О федеральном бюджете на 1997 год” установлен в размере 22,5 % от суммы расходов. В 1995 году впервые дефицит бюджета должен был быть покрыт за счет неинфляционных источников: международных займов и внутренних заимствований на рынке

диаграмма 2.3.

государственных ценных бумаг, в том числе за счет выпусков ГКО (диаграмма 2.3.).

Обширные планы правительства по увеличению внутреннего долга, использованию государственных ценных бумаг в решении бюджетных проблем в 1998 г. могут негативно отразиться на состоянии рынка государственных и корпоративных ценных бумаг. Заместитель председателя Центрального банка РФ А.Козлов, выступая на конференции по проблемам отечественного фондового рынка, отметил, что столь масштабное финансирование дефицита бюджета за счет эмиссии государственных ценных бумаг “может негативно отразиться на ликвидности рынка корпоративных ценных бумаг”.

В настоящее время в России соотношение ёмкости рынков государственных и корпоративных ценных бумаг, по оценке ФКЦБ, состовляет 7:1, тогда как в большинстве стран оно равно примерно 1 : 2. “Финансовый рынок, в котором львиная доля принадлежит государственному заимствованию,- по мнению руководителя Департамента ценных бумаг и фондовых рынков Министерства финансов РФ,- безусловно не может считаться идеальным. Это для Министерства финансов РФ как эмитента представляется неправильным , несправедливым и опасным”.

Негативное влияние увеличения государственных заимствований на производственные инвестиции является одной из наиболее важных общеэкономических проблем, которые вызывают рост государственного долга. Предприятия отраслей, определяющих экономическое положение государства в настоящий моент и в будущем, остро нуждаются в инвестициях. Вместо того, чтобы стимулировать обладателей свободных активов - в основном коммерческие банки- к вложению в реальные инвестиционные проекты государство привлекает капиталы и тратит их на непроизводственные нужды. Долгосрочные последствия такой политики пока не вполне ясны, но внутренняя противоречивость сложившейся ситуации России с её ослабленной экономикой и спадом производства очевидна. Нужно найти тонкий компромис между финансовыми интересами государства и потребностями производственного сектора экономики.

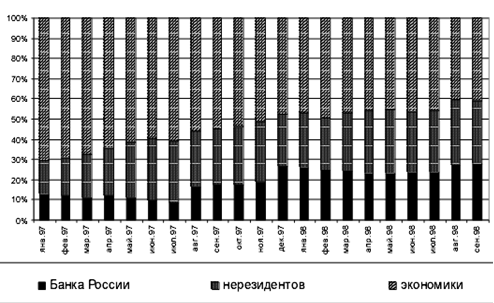

В качестве выхода из сложившейся ситуации Правительство пошло на снижение процентных ставок по государственным ценным бумагам (график 2.1.) и удлиннение срока их обращения, тем самым сделав их менее привлекательными по сравнению с долгосрочными вложениями в производство. Снижение общего уровня доходности по ГКО, как основного сегмента рынка государственных ценных бумаг, безусловно привело к потере привлекательности рынка ГКО для инвесторов, но теперь значительную прибыль участники рынка могут получить благодаря продуманной игре на изменении курса облигаций. Это позволяет делать высокая технологичность и ликвидность ГКО, сохраняющаяся их реальная и положительная доходность. Немаловажен также и выбор правильной стратегии поведения и интуитивное чувство ситуации на рынке ГКО.

График 2.1.

Однако, развитие рынка ГКО сегодня - не самоцель, а одно из важнейших звеньев программы стабилизации экономики. Одна из задач развития рынка ГКО, обусловленная необходимостью получения в заданных размерах выручки, направляемой для погашения дефицита,- это увеличение его объёма, что решается путём привлечения денежных потоков из регионов через создаваемые региональные расчетные центры. Однако, наращивание объёма рынка ГКО приводит к обвинениям Министерства финансов РФ в строительстве финансовой пирамиды и предсказаниям её скорого краха. Хотя необходимо отметить, исходя из мирового опыта, что любой рынок государственных долговых обязательств в той или иной степени представляет собой пирамиду, которую не следует путать с пирамидой частной компании,обязательства которой действительно не могут иметь реального обеспечения. Внутренний же государственный долг, представленный различными государственными долговыми обязательствами, обеспечен всем государственным имуществом. При условии надлежащего обслуживания выпусков ГКО подобная конструкция, как пирамида, устойчива. По утверждению представителей Центрального банка России, решение первоочередной задачи - привлечение средств для покрытия бюджетного дефицита - оправдывает такие средства как высокая доходность.

Считается, что объём пирамиды ГКО может быть снижен и стабилизирован на каком-то минимально необходимом уровне только по мере подъёма производства и увеличения поступления налоговых платежей в бюджет. До этого момента нужно создавать и вводить в обращение новые, альтернативные ГКО государственные финансовые инструменты, необходимые как для повышения устойчивости рынка ГКО, так и для увеличения общего объёма заёмных средств путем задействования финансовых потоков не охваченных пока рынком облигаций (к реализации такой программы Министерство финансов РФ приступило летом 1995 года, выпустив ОФЗ-облигаций федерального займа, и осенью этого же года, начав размещение ОГСЗ- облигаций государственного сберегательного займа). Развитие же негосударственных финансовых инструментов, способных конкурировать с ГКО по надежности и доходности и отвлекающих финансовые ресурсы, сейчас явно не желательно, поскольку любой отток ресурсов с рынка ГКО до начала экономического подъёма в стране негативным образом скажется на устойчивости минфиновской пирамиды.

Сегодня ситуация на финансовом рынке сложилась таким образом, что главным конкурентом государственным ценным бумагам является как раз негосударственный сектор финансового рынка - рынок акций приватизированных предприятий. В условиях снижения уровня инфляции, валютного коридора, кризиса рынка МБК только этот негосударственный инструмент весьма сущетвенно отвлекает ресурсы с рынка государственнх ценных бумаг, прежде всего с рынка ГКО. Правда рынок ГКО превосходит своего фондового конкурурента по уроню надежности вложений. Однако парадокс в том, что успешное развитие рынка государственных ценных бумаг и стабилизация экономики приведут к укреплению рынка акций.рискованность вложений в акции промышленных предприятий при этом будет снижаться, сближая инвестиционную привлекательность этих двух секторов рынка.

Сегодня пока рано говорить о непосредственной конкуренции рынка акций и рынка ГКО, но в то же время их связь и подверженность действию одних и тех же факторов становится все более очевидной. Это подтверждается схожестью цикличности котировок ГКО и акций основных российских эмитентов, связью динамики оборотов торгов ГКО и акциями на вторичном рынке в РТС, связью динамики объёмов торгов с динамикой котировок кпк акций так и ГКО. Столь тесная связь динамик двух секторов рынка ценных бумаг больше обьясняется ограниченностью присутствующего на них капитала и ограниченными возможностями альтернативных вложений вообще.

Сегодня в споре правильности той или иной позиции перспектив развития рынка ГКО и в целом рынка государственных ценных бумаг более важным представляется разработка продуманной стратегии участия государства в развитии фондового рынка. А какой путь изберёт государство - покажет будущее.

Похожие работы

... для роста экономики. Наша задача - сделать так, чтобы корпорации эффективно использовали капитал и были ответственными перед партнерами и кредиторами", - добавил министр финансов. 2.3.Регулирование внутреннего долга в России Во время Петербургского международного экономического форума Сергей Иванов заявил, что в 2020 году Россия войдет в пятерку лучших экономически развитых стран. К этому ...

... мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок. 2. Внутренний долг России. 2.1. Государственный долг и формы его покрытия В России дефицит бюджета уже несколько лет, для его покрытия нужны безинфляционные инструменты. К таким инструментам относятся государственные ценные бумаги. ...

... Россией, субъектами Федерации или муниципальными образованиями на финансирование бюджета соответствующего уровня. 2. Структура и динамика развития внутреннего долга россии 2.1 Структура внутреннего долга РФ К настоящему времени структура государственного внутреннего долга РФ сложилась из долговых обязательств нерыночного характера и обязательств от размещения на организованном рынке ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

0 комментариев