Навигация

Задачи и источники анализа денежных средств предприятия

44847

знаков

5

таблиц

0

изображений

2. Задачи и источники анализа денежных средств предприятия.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

рутинность — денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

спекулятивность — денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Основными задачами анализа денежных средств являются:

оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

контроль за использованием денежных средств строго по целевому назначению;

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

диагностика состояния абсолютной ликвидности предприятия;

прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), приложение к балансу (ф. № 5), отчет о финансовых результатах и их использовании (ф. № 2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному “притоку” или “оттоку” денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия — вполне удовлетворительным. Показанные в отчетности предприятия, данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Например, достаточно для подтверждения сказанного сопоставить величину балансовой прибыли, показанной в ф. № 2 отчета о финансовых результатах и их использовании с величиной изменения денежных средств в балансе. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей, прочие. Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Например, в США с 1988 года введен стандарт, по которому предприятия, вместо составлявшегося ими до этого отчета об изменениях в финансовом положении, должны составлять отчет о движении денежных средств. Такой подход позволяет более объективно оценить ликвидность фирмы в условиях инфляции и с учетом того, что при составлении остальных форм отчетности используется метод начисления, то есть он предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

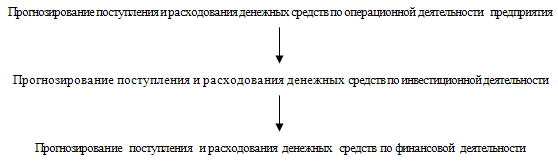

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по трем направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 57, 58, 59). Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Похожие работы

... операций предприятия, а не частью ее операционной, инвестиционной или финансовой деятельности. контроль и регулирование денежных операций включают инвестирование излишних денежных средств в денежные эквиваленты. 2. Оценка и анализ денежных средств предприятия 2.1 Оценка и анализ остатков и движения денежных средств Оценка и анализ денежных средств позволяет решать задачи оптимальности ...

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... интервала необходимо восстановить средства на расчетном счете в размере 16300 дол. ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. ...

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

0 комментариев