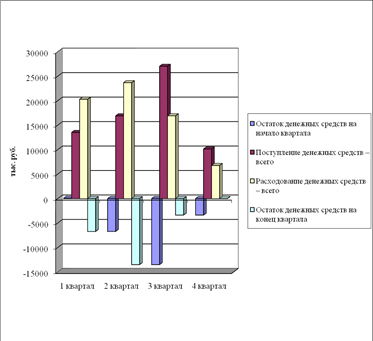

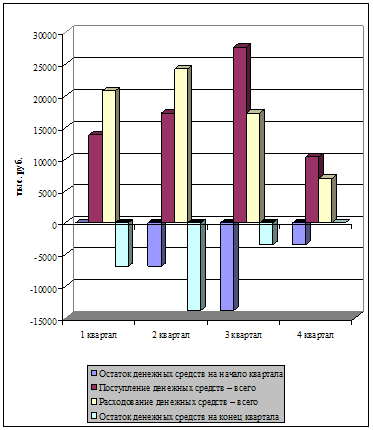

Навигация

Анализ денежных средств предприятия

44847

знаков

5

таблиц

0

изображений

1. Характеристика денежных средств предприятия.

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах. [1]

Охарактеризуем состав денежных средств предприятия по их составу, степени ликвидности и оптимальному сочетанию.

Касса предприятия. Наличные денежные средства как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Однако, учитывая текущее состояние экономики России, данный принцип не оправдывает себя. В большинстве случаев предприятия не в состоянии спланировать эффективную тактику своих действий. Большая сумма наличности в кассе объясняется также следующими факторами:

в случае наступления непредвиденных событий требует значительной суммы денег;

застраховаться от риска неплатежей банка, обслуживающего расчетный счет предприятия из-за отсутствия наличных денежных средств у банка.

не менее важным в деятельности предприятий, а в особенности торговых

предприятий, является дифференциация цен на товары (сырье, материалы, комплектующие) и услуги в зависимости от вида платежей в наличной или безналичной форме. Это в свою очередь вынуждает предприятия применять менее эффективную и менее затратную форму расчетов в наличной форме, причем нередко в обход законов. Кстати, один из факторов, заставляющих предприятия вести "черную бухгалтерию".

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждому предприятию может быть открыт в одном банке только один расчетный счет.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия - владельца расчетного счета или с его согласия (акцепта).

В западной практике расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств. В России же в связи с нестабильностью банковской системы и, в особенности, критическим состоянием филиалов банков на периферии регионов существует большой риск неплатежей с расчетного счета именно по вине банка.

Текущие счета открываются тем предприятиям и организациям, которым не может быть открыт расчетный счет:

некоммерческим организациям;

обособленным подразделениям юридического лица;

состоящим на бюджете учреждениям и организациям, руководители которых не являются самостоятельными распорядителями кредитов.

Перечень операций по текущему счету ограничен, а распоряжаться средствами можно только в строгом соответствии с утвержденной сметой. Режим текущего счета должен определяться исходя из полномочий филиала, определенных в положении о нем, и обязательств перед бюджетами и государственными внебюджетными фондами в соответствии с действующим законодательством.

Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

Работая по договорам-контрактам, заключенным российскими предприятиями - участниками внешнеэкономической деятельности, оплата которых производится в иностранной валюте, предприятия обязаны 30% выручки продавать на валютном рынке, через уполномоченные банки, в течение 7 дней со дня ее зачисления.[2] Эта особенность требует первоначального отражения всей суммы поступившей выручки в иностранной валюте на так называемый транзитный счет. Банк сообщает клиенту о зачисленных суммах с целью своевременного получения от него документа о продаже и зачислении инвалютных средств на текущий счет. Если распоряжение от предприятия о продаже инвалюты не получено, то банк может проводить ее самостоятельно.

Депозит. Часто денежные средства, потребности в которых в данный

момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег (данным примером могут служить фонды накопления, амортизационные отчисления и т.п.), то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

Ценные бумаги. К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита, предприятие может потерять часть процентов, в то время как, реализуя ценные бумаги оно в зависимости от конъюнктуры рынка может даже выиграть. В свою очередь, ценные бумаги можно разделить на следующие виды:

Акция - ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда.

Облигация - ценная бумага не предъявителя, дающая владельцу право на получение годового дохода в виде фиксированного процента.

Вексель- вид ценной бумаги, денежное обязательство.

Варрант - ценная бумага, выражающая льготное право на покупку акций эмитента в течение определенного времени по определенной цене.

Опцион- краткосрочная ценная бумага, дающая право ее владельцу купить или продать другую ценную бумагу в течение определенного периода по определенной цене контрагенту, который за денежное вознаграждение принимает на себя обязательство реализовать это право.

Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, — они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании).

Похожие работы

... операций предприятия, а не частью ее операционной, инвестиционной или финансовой деятельности. контроль и регулирование денежных операций включают инвестирование излишних денежных средств в денежные эквиваленты. 2. Оценка и анализ денежных средств предприятия 2.1 Оценка и анализ остатков и движения денежных средств Оценка и анализ денежных средств позволяет решать задачи оптимальности ...

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... интервала необходимо восстановить средства на расчетном счете в размере 16300 дол. ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. ...

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

0 комментариев