Навигация

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

58940

знаков

0

таблиц

0

изображений

3. Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов.

4. Подписание кредитного договора обеими сторонами, т.е. придание ему силы юридического документа.

За нарушение условий кредитного договора предусматривается ответственность сторон, в том числе и имущественная.

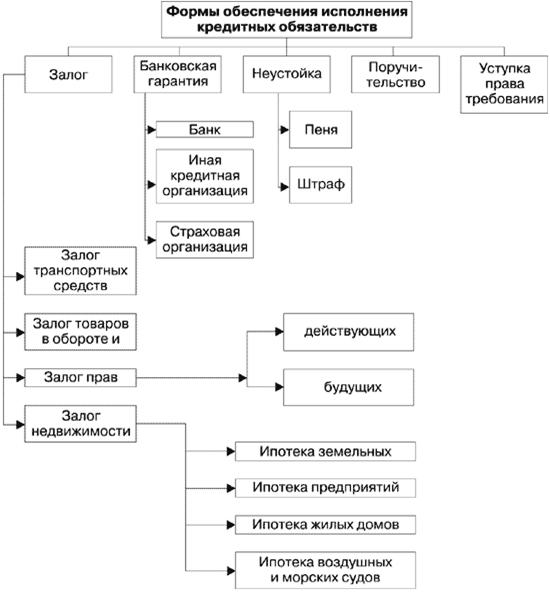

В качестве дополнительных условий к кредитному договору могут выступать, например, требования банка к заёмщику: без согласия до погашения кредита по данному договору не давать взаймы; не выступать гарантом по обязательствам третьих лиц; не продавать и не передавать в любую форму собственности своих активов , а также не передавать их в залог в качестве обеспечения по ссудам других кредиторов; не допускать слияния или консолидации с другими предприятиями.

УЧЕТ КРЕДИТНЫХ ОПЕРАЦИЙ В КОММЕРЧЕСКОМ БАНКЕ.

УЧЕТ ПОЛУЧЕННЫХ И ПРЕДОСТАВЛЕННЫХ КРЕДИТОВ В РУБЛЯХ.

1. На корреспондентский счёт зачислены суммы денежных средств, полученных по кредитному договору с Центральным банком России:

30102 - 312.01-06

2. На корреспондентский счёт банка зачислены суммы денежных средств, полученных по кредитному договору с другим коммерческим банком:

30102 - 313.02-09,

314.02-09

3. С корреспондентского счёта банка списаны суммы денежных средств, перечисленные другим коммерческим банкам по кредитным договорам:

320.02-09, - 30102

321.02-09

4. На расчётный счёт клиента (юридическое лицо) банка зачислена сумма предоставленного кредита:

452.03-08 - 40702

5. С корреспондентского счёта банка списаны суммы денежных средств, предоставленных неклиентам банка (юридические лица):

452.03-08 - 30102

6. Физическому лицу (предприниматель с образованием юридического лица) предоставлен кредит:

454.03-08 - 30102, 40802

7. Учтена сумма просроченной задолженности по полученному межбанковскому кредиту:

313.02-09 - 31702

314.02-09 31703

312.01-06 31701

8. Учтена сумма просроченной задолженности по предоставленному межбанковскому кредиту:

32401, 32402 - 320.02-09

321.01-09

9. Учтена сумма просроченной задолженности по кредиту, предоставленному юридическому лицу:

45812 - 452.03-08

10. Учтена сумма просроченной задолженности по кредиту, предоставленному физическому лицу:

45814 - 454.03-08

11. Учтено списание (уменьшение) сумм текущей задолженности заёмщика по основному долгу при поступлении денежных средств для его погашения:

30102, 30109 - 320.02-09

40702 321.02-09

452.03-08

12. Учтено списание (уменьшение) сумм просроченной задолженности заёмщика по основному долгу при поступлении денежных средств для его погашения:

30102, 30109, - 32401,

40702 32402,

45812,

45814-45817

13. Погашение должником (в течение 5 лет) ранее списанной с баланса банка задолженности по кредиту:

30102, 30109 - 70107

40702

Внебалансовый учёт открытой кредитной линии:

1. Учтены суммы открытой кредитной линии:

91301 - 99999

91302 - 99999

2. Учтены суммы кредита, выданного в счёт открытой кредитной линии

99999 - 91302

3. Учтены суммы неиспользованной кредитной линии после прекращения выдачи кредита в счёт ранее заключённого кредитного договора:

99999 - 91302

4. Списание суммы ранее открытой кредитной линии после погашения кредита и окончания кредитного договора:

99999 - 91301

5. Учтена сумма полученного залога по выданному кредиту:

91307 - 99999

УЧЕТ ПОЛУЧЕННЫХ И ПРЕДОСТАВЛЕННЫХ КРЕДИТОВ В ИНОСТРАННЫХ ВАЛЮТАХ

1. С валютного корреспондентского счёта банка перечислена сумма денежных средств, предоставленных другим банкам по кредитным договорам:

320.02-09.840, - 30110.840,

321.02-09.840 - 30109.840

2. На валютный корреспондентский счёт банка зачислена сумма денежных средств, полученных по кредитным договорам:

30110.840, - 313.02-09.840,

30114.840 314.02-09.840

30115.840

3. Учтена сумма денежных средств, предоставленных клиенту банка по кредитному договору:

452.03-08.840 - 40702.840

КРЕДИТНАЯ ПОЛИТИКА БАНКА.

Коммерческие банки в соответствии со своей спецификой разрабатывают общие принципы кредитной политики (в мировой практике - меморандум о кредитной политике), формируют её главную цель, основные направления кредитования. Кредитные операции связаны с риском, степень которого в РФ в условиях спада производства, нестабильности экономики растёт. Это определяет необходимость формирования качественного кредитного портфеля банка, в котором должна быть меньше доля более рискованных операций, несмотря на то, что в ряде случаев такие операции могут быть более прибыльными для банка. Степень риска должна соответствовать обычной норме доходности по ссудам с учётом стоимости кредитных ресурсов и административных издержек банка. При определении кредитной политики следует ориентировать кредитную стратегию на диверсификацию как состава клиентов, так и спектра предоставляемых им ссуд (услуг), что необходимо в условиях конкуренции.

Совершенствование практики кредитования требует разработки оптимальной для банка организации кредитования. В этих целях банки, имеющие в своём аппарате квалифицированных и профессиональных банковских работников, уделяют внимание поиску оптимальных вариантов методики расчёта кредитоспособности заёмщиков, правил кредитования. Организация кредитования должна обеспечивать безусловный возврат ссуд, целевой характер их использования, стимулирование роста объёма производства продукции, удовлетворяющей потребности общества, и увеличение доли кредитных вложений, направляемых на инвестиционные проекты в перспективные высокоэффективные отрасли. Общие ориентиры и рекомендации должны давать возможность инициативной работы практических работников, занимающихся отбором конкретных кредитных проектов и выработкой условий кредитных договоров. При этом можно определить предельные суммы кредитов, решения по которым принимаются сотрудниками разных должностных категорий. Кредитная политика банка разрабатывается также на основе положений экономической и денежно-кредитной политики государства, сложившейся хозяйственной ситуации в данном регионе.

КЛАССИФИКАЦИЯ КРЕДИТОВ, ВЫДАВАЕМЫХ КОММЕРЧЕСКИМИ БАНКАМИ.

Учёт кредитных операций коммерческих банков с клиентурой осуществляется на базе классификации кредитов. В основу классификации могут быть положены различные критерии (по экономическому назначению кредитов, по типам заёмщиков, по срокам и т.д.).

В целях формирования и управления кредитным портфелем банка, предоставляемые ссуды подразделяются на два вида:

ССУДЫ ЮРИДИЧЕСКИМ ЛИЦАМ,

ССУДЫ ФИЗИЧЕСКИМ ЛИЦАМ.

Ссуды могут быть предоставлены в российских рублях и в долларах США. В зависимости от вида валюты определяется базовая процентная ставка за пользование кредитом. По целевому назначению выделяют следующие направления кредитования:

ФИЗИЧЕСКИЕ ЛИЦА:

1. Ссуда на потребительские цели.

2. Ссуда на приобретение (строительство) объектов недвижимости.

3. Ссуда на приобретение личного автотранспорта.

ЮРИДИЧЕСКИЕ ЛИЦА:

4. Кредит на пополнение недостатка собственных оборотных средств.

5. Кредит на коммерческие цели (на увеличение оборота по реализации).

6. Инвестиционные кредиты (кредиты, направленные на финансирование капитальных вложений).

Все виды кредитов, имеют качественную характеристику:

ЮРИДИЧЕСКИЕ ЛИЦА:

1. КАЧЕСТВЕННЫЕ КРЕДИТЫ:

-Платежи по кредитам и процентам производятся в соответствии с условиями кредитного договора.

-Заёмщик имеет устойчивый оборот денежных средств через банк. В банке сконцентрирован весь денежный оборот заемщика.

-Финансовое состояние заёмщика характеризуется устойчивыми показателями платёжеспособности, ликвидности, рентабельности.

-Высокое качество обеспечения.

-Погашение кредита производится или планируется производить за счёт текущих поступлений от реализации.

-Заёмщик не имеет другой задолженности по банковским кредитам.

-Заёмщик имеет незначительные отклонения по запланированным объёмам реализации по факту оплаты.

2. СТАНДАРТНЫЕ КРЕДИТЫ:

-Платежи по кредитам и процентам производятся в соответствии с условиями кредитного договора.

-Финансовое положение заёмщика характеризуется относительно устойчивыми показателями платёжеспособности, ликвидности, рентабельности.

-Заёмщик имеет значительные отклонения по запланированным объёмам реализации по факту оплаты.

-Не менее 80% денежного оборота заёмщика проходит по счетам в банке.

-Кредит имеет высокое качество обеспечения.

-Погашение задолженности в большей степени планируется произвести за счёт выручки от реализации продукции и в меньшей за счёт обязательств дебиторов.

-Заёмщик имеет задолженность по кредитам перед другими банками в размере не превышающем 30% совокупной задолженности.

3. УДОВЛЕТВОРИТЕЛЬНЫЕ КРЕДИТЫ:

-Платежи по кредиту и процентам производятся в соответствии с условиями кредитного договора.

-Заёмщик испытывает недостаток собственных оборотных средств, финансовое положение характеризуется предельно-допустимыми показателями устойчивости, платёжеспособности, ликвидности, соотношения собственных и заёмных средств.

-Продукция предприятия имеет устойчивый сбыт, потребителями продукции являются предприятия различных отраслей .

-Кредит имеет удовлетворительное качество обеспечения.

-Погашение кредита планируется произвести в большей степени за счёт погашения дебиторской задолженности или увеличения кредиторской.

-Более 50% денежного оборота заёмщика проходит по счетам в банке.

-Заёмщик имеет не боле 30% совокупной задолженности по кредитам в других банках.

-Клиент имеет отклонения от планируемых поступлений от реализации по факту оплаты не более 50%.

-Заёмщик имеет незначительные долги перед бюджетом или отсрочку по платежам.

4. ПРОБЛЕМНЫЕ КРЕДИТЫ:

-Нерегулярные или просроченные платежи по кредиту и процентам свыше 21 банковского дня.

-Низкое качество обеспечения с сомнительной возможностью погасить кредит полностью за счёт реализации.

-Использование разовых источников погашения кредита, включая реализацию основных фондов производственного характера.

-Недостаток производственного капитала.

-Критическое соотношение собственных и заёмных средств.

-Денежный оборот через банк составляет более 50% от общего оборота, оборот нестабилен, плановый объём реализации по факту оплаты не выполняется более чем на 50%.

-В совокупной задолженности по кредитам банков доля банка менее 50%.

-Продукция, выпускаемая заёмщиком, имеет устойчивый спрос.

-Задолженность по платежам в бюджет может быть отсрочена.

-Смена руководства предприятия.

-Отказ со стороны руководства предоставить финансовые и первичные документы.

-Необоснованное увеличение кредиторской задолженности, увеличение задолженности по заработной плате.

5. КРИТИЧЕСКИЕ КРЕДИТЫ:

-Погашение кредита возможно только через реализацию предметов обеспечения.

-Погашение кредита возможно через суд.

6. УБЫТОЧНЫЕ КРЕДИТЫ:

-Кредиты нельзя взыскать с заёмщика; погашение за счёт страхового резерва.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1.Банковское дело. Под редакцией В.И. Колесникова, Л.П. Кроливецкой М., "Финансы и статистика"1996г..

2.Челноков В.А. "Банки: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство" М., АОЗТ "Антедор"1996г..

3. В.Н. Курсов, Г.А. Яковлев "Бухгалтерский учёт в коммерческом банке. Новые типовые бухгалтерские проводки" М.:ИНФРА, 1998г..

4. Банки и банковские операции. Под редакцией Е.Ф. Жукова. М, "Банки и биржи", 1997г..

5. О.М. Маркова, Л.С. Сахарова, В.Н. Сидоров "Коммерческие банки и их операции". М., "Банки и биржи", 1995г..

6. "Эксперт" №16 от 28.04.97. "Правительство и банки обменялись крепкими рукопожатиями" Е. Маковская.

УФИМСКИЙ ТЕХНОЛОГИЧЕСКИЙ

ИНСТИТУТ СЕРВИСА

Кафедра "ФИНАНСЫ И

БАНКРВСКОЕ ДЕЛО"

КУРСОВАЯ РАБОТА

Кредитные операции коммерческих банков

и их учет

Выполнила студентка

гр. ФД-51 ПТИЦЫНА М. В.

Проверил препрдаватель

ГИНДУЛЛИН А. Р.

УФА ~ 1998

Похожие работы

... ставок по выдаваемым кредитам, кoтopые не превышают учетную ставку рефинансирования Центрального Банка российской Федерации более, чем на 3 пункта. 3. Пути совершенствования кредитных операций 3.1 Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в системе общественного производства. С ...

... банки пытаются привлечь одного, но состоятельного клиента и теряют на оборотах. Заключение В заключении отметим некоторые важные аспекты, связанные с кредитными операциями кредитных организаций и их учета: 1. Кредитные операции понимаются как отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях срочности, возвратности, ...

... выдачи и размещения депозитов в банках-нерезидентах, порядок отражения операций по межбанковскому кредитованию в бухгалтерском учете. 1.3 Проблемы аудита кредитных операций Одной из многих проблем, стоящих перед аудиторами, является определение содержания самого понятия «аудит», которое в первую очередь ассоциируется с инспектором, ищущим ошибки. Однако, разумеется, аудит не ограничивается ...

... , регистры аналитического и синтетического учета, финансовая (бухгалтерская) отчетность, регистры налогового учета и налоговые декларации являются источниками информации для аудиторской проверки кредитных операций. В учетной политике предприятия представлено описание альтернативных учетных решений, выбор которых предоставлен экономическому субъекту. Выбранное экономическим субъектом решение ...

0 комментариев