Навигация

Кредитные операции коммерческих банков

108844

знака

7

таблиц

1

изображение

Содержание

Введение

1. Понятия кредитных операций, их сущность и классификация

1.1 Кредит, ссуда, заем - их современное определение

1.2 Особенности кредитных операций и их классификация

1.3 Порядок учета кредитных операций, начисление процентов по ним

2. Организация кредитного процесса в банке

2.1 ОАО "Южный Торговый Банк" - финансово-экономическая характеристика

2.2 Понятие кредитного процесса

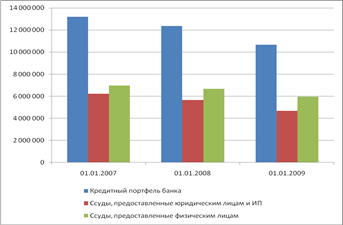

2.3 Общий анализ кредитов, выдаваемых клиентам ОАО "Южного Торгового Банка"

3. Пути совершенствования кредитных операций

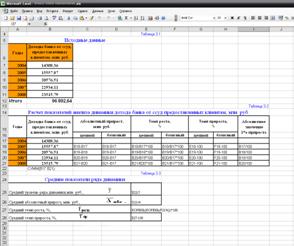

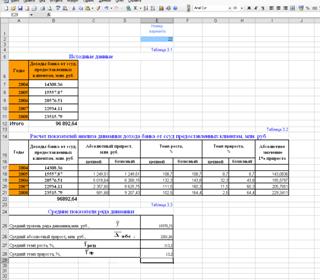

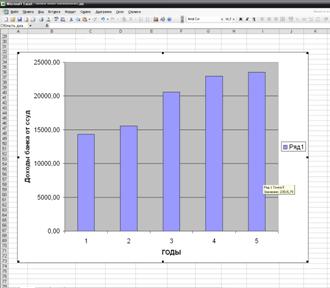

3.1 Доходы от кредитных операций в коммерческом банке

3.2 Практика кредитования зарубежными банками

Заключение

Список использованной литературы

Приложения

Введение

Кредитно-банковские учреждения можно назвать "нервными узлами", "мозгом", задающими импульсы развитию хозяйства "сердцем экономики", перекачивающим в народном хозяйстве кровь особого рода - деньги.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры, как государства, правительства, так и отдельные граждане.

Столь высокие оценки кредитно-банковской системы и кредитных операций вызваны следующими параметрами.

Во-первых, тем, что с помощью кредита банки собирают временно свободные денежные капиталы и доходы населения и превращают их из бездействующего в действующий, из праздно лежащего в функционирующий капитал.

Во-вторых, эта деятельность банков приносит реальную пользу всем заинтересованным сторонам.

Вкладчики, будучи конечными кредиторами, получают определённый доход, позволяющий не только уберечь свои сбережения от инфляции, но и иметь ещё определённый "навар". Заёмщики получают доступ к крупным денежным капиталам на достаточно продолжительные сроки с целью реализации своих коммерческих научно-производственных и строительных проектов.

Банки также получают прибыль от этих операций, т.к. они взимают по ссудам более высокие проценты по сравнению с теми, которые выплачивают по вкладам.

В-третьих, осуществляя целенаправленный отбор будущих заёмщиков и предоставляя ссуды только тем из них, кто в состоянии наиболее эффективнее инвестировать полученную ссуду и получить наибольшую отдачу, банки стимулируют внедрение новой техники и технологии, прогрессивные структурные сдвиги в экономике.

В-четвёртых, банки организуют расчёты в стране, заменяют металлические деньги кредитными, наличные расчёты - безналичными, ускоряют оборачиваемость капитала, обеспечивают огромную экономию средств и времени для общества и благодаря этому повышают эффективность экономики.

В-пятых, банки предоставляют своим клиентам множество других нетрадиционных услуг, связанных с управлением ценными бумагами, организацией учёта и консультированием клиентов, что также ведёт к экономии общественного труда и повышению эффективности экономики.

В-шестых, кредитно-банковская система является одним из важнейших инструментов регулирования экономики на макроуровне. Она призвана решать такие имеющие первостепенное значение для развития рыночной экономики задачи как:

ü Обеспечение стабильности национальной денежной единицы и стабильности цен;

ü Обеспечение стабильных темпов экономического роста;

ü Обеспечение занятости;

ü Равновесие платёжного баланса;

ü Экологическое равновесие.

Роль кредита в развитии современной экономики настолько важна и многогранна, что вряд ли может быть полностью изложена даже в самой объёмистой фундаментальной работе. Кредитно-банковская система - неотъемлемая часть современной экономики. Её развитие отражает тенденции развития всей экономики страны.

Исходя из вышеизложенного, наиболее актуальным представляется исследование кредитных операций коммерческих банков как комплекса мер по реализации стратегии и тактики в области кредитования.

кредитная операция коммерческий банк

Степень изученности проблемы. Ретроспектива сегодняшние проблемы кредитных операций коммерческих банков описаны множеством монографий отечественных экономистов. Теоретической базой дипломной работы стали работы отечественных и зарубежных специалистов в области коммерческих банков и банковских операций.

Методологическую основу исследования составляет системный подход, включающий исследование внешнего окружения и внутренних сторон изучаемого объекта. Системный подход, предполагает учет кредитных операций и изучение кредитного процесса.

Актуальность данной проблемы в современной экономической действительности и обусловила выбор темы настоящей дипломной работы и ее главную цель: изучение теоретических концепций кредитных операций коммерческого банка, анализ практической реализации схем кредитования и предложение мероприятий по их совершенствованию.

Изложенная цель настоящей работы ставит перед автором следующие задачи:

· изучить сущность кредита и классификацию кредитных операций коммерческого банка;

· охарактеризовать теоретические принципы кредитного процесса и кредитных операций коммерческих банков;

· проанализировать деятельность коммерческого банка по осуществлению кредитных операций на примере ОАО "Южный Торговый Банка";

· привести рекомендации по совершенствованию кредитных операций коммерческого банка.

Информационной базой работы являются данные финансовой отчетности предприятия за 2007-2009 г. г. (структура привлечённых ресурсов ОАО "Южный Торговый Банк", cструктура размещенных ресурсов, структура доходов ОАО "Южный Торговый Банк", структура процентных доходов ОАО "Южный Торговый Банк"). В процессе выполнения дипломной работы применялись методы финансового анализа деятельности предприятия.

Поставленная цель и задачи определили структуру работы. Она состоит из введения, трех глав и заключения.

В первой главе рассмотрены понятия кредитных операций, их сущность и классификация. Во второй главе изучена организация кредитного процесса в банке.

В третьей главе представлены пути совершенствования кредитных операций. В заключении определены основные выводы по дипломному проекту.

Объектом исследования является ОАО "Южный Торговый Банк".

Предметом исследования являются кредитные операции.

1. Понятия кредитных операций, их сущность и классификация 1.1 Кредит, ссуда, заем - их современное определение

Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем", "кредит", "ссуда", трактуются как синонимы. Действительно, если эти термины употребляются в разговорно-обиходном смысле, то вряд ли стоит спорить о правильности их трактовки. Но когда речь идет о теоретических понятиях и категориях, требуется раскрыть научное содержание и дать четкое определение этих терминов, не допускающее неоднозначных их толкований. Особенно это актуально в современных условиях, когда в новом Гражданском кодексе РФ сделана попытка дать юридическую трактовку этих понятий.

Дело в том, что в Гражданском кодексе в главе 42 "Заем и кредит" выделены следующие виды договорных обязательств, формирующих заемные отношения: а) договор займа, б) кредитный договор, в) товарный и денежный кредит, г) заемные отношения, возникающие при приобретении векселей, облигаций и других ценных бумаг. Как видно, в этой классификации в перечне различных видов заемных отношений отсутствует договор ссуды. Связано это с тем, что в ст.689 договор ссуды определен как договор безвозмездного пользования вещами. Далее дается характеристика ссудодателя, который использует право передачи в безвозмездное пользование. Таким образом, ссуда и ссудные отношения характеризуются важнейшими признаками - безвозмездностью и передачей вещей. [1]

Кредитные же отношения юристы характеризуют как денежный заем, даваемый, как правило, на условиях уплаты процента. По поводу кредита ст.819 Гражданского кодекса гласит: "По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее".

Следовательно, в Кодексе проведена четкая грань, отличающая по предмету правового регулирования договор кредита и договор ссуды, которые должны учитываться сторонами в договорных отношениях.

Если твердо придерживаться этих положений Гражданского кодекса, то, казалось, следует существенно изменить отношения экономистов ко многим понятиям. в соответствии с буквой Кодекса термин "ссуда" при банковском кредитовании применяться не может. Такая трактовка экономического содержания ссуды требует отказа от привычно используемых сочетаний слов: "ссудный процент", "ссудный доход", "банковская ссуда" и так далее.

Однако на практике мы сталкиваемся с обратным. Обычно в экономической литературе ссудой называют движение ссудного (т.е. денежного) капитала, предоставляемого в кредит на условиях возвратности за плату в виде процента (в дипломной работе мы будем придерживаться сложившейся практике). [2]

В настоящее время кредит имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой. Так при помощи кредита можно преодолеть трудности, связанные с недостатком денежных средств.

Также кредит ускоряет процесс денежного обращения, обеспечивает выполнение целого ряда функций: страховых, инвестиционных, играет большую роль в регулировании рыночных отношений.

В качестве источников кредитования выступают временно свободные денежные средства предприятий и накопления физических лиц. Одним из источников могут выступать денежные накопления государства, размеры которых определяются масштабами государственной собственности и долей валового национального продукта.

1.2 Особенности кредитных операций и их классификацияКредитные операции коммерческих банков - вид активных операций, связанных с предоставлением клиентам кредитов. Основная масса кредитов выдается банками под обеспечение. Существуют несколько способов обеспечения кредитов разными видами имущества клиента или обязательствами - третьем стороны. Имущество пли - обязательства, принятые в обеспечение кредитов (под залог) должны удовлетворять таким требованиям: - быть высоко ликвидными. Под ликвидностью активов (товарно-материальных ценностей, ценных бумаг, финансовых требований к третьим особам и др.) подразумевается возможность активов к конвертации в наличность:

возможность длительного хранения (как минимум на протяжении срока погашения кредита);

стабильность цен на заложенное имущество;

низкие затраты по хранению и реализации залога.

В зависимости от того, насколько заложенное имущество отвечает данным требованиям, изменяется объем кредита, выдаваемого банком. Размер ссуды под залог имущества устанавливается в процентах к рыночной стоимости залога на момент заключения кредитного соглашения. Превышение цены залога над суммой кредита служит компенсацией риска потери, убытка, изменения цен на имущество. В случае неплатежеспособности должника кредитор имеет право реализации залога с целью возмещения из вырученных средств долга клиента и затрат по реализации. Оставшаяся выручка возвращается клиенту. Если вырученной суммы окажется недостаточно, кредитор имеет право финансовой претензии к заемщику,

В банковской практике стран с рыночной экономикой наиболее распространенными являются такие носители обеспечения кредитов: гарантия или поручительство третьей стороны, переуступка контрактов, дебиторской задолженности, товарные запасы, дорожные документы, недвижимое имущество, ценные бумаги, драгоценные металлы.

Гарантия (поручительство) - является обязанностью третьего лица погасить долг заемщика в случае его неплатежеспособности. Гарантия (поручительство) оформляется как самостоятельная обязанность гаранта или при помощи передаточной надписи на требовании долга (индосамента). В роли гаранта (поручителя) могут выступать банки.

Переуступка контрактов. Эта форма обеспечения практикуется при кредитовании строительных компаний или фирм, осуществляющих регулярные поставки товаров (оказания услуг) по контракту. Должник переуступает контракт банку, вследствие чего поступления от заказчика (покупателя) по выплате за контрактные работы (товары, услуги) насчитываются в погашение задолженности по займам.

Переуступка дебиторской задолженности состоит в передаче банку счетов, требующих оплаты за поставленные заемщиком, товары (выполненные работы, услуги). Могут быть две разновидности переуступки: - без сообщения дебиторам. В этом случае денежные поступления от дебиторов передаются банку заемщиком; - с сообщением дебиторам. Тут дебиторы осуществляют выплаты непосредственно банку.

Обеспечение товарными - запасами. При этой форме в качестве залога выступают партии сырья, материалов, готовых изделий. Преимущество предоставляется товарам, торговля которыми ведется на бирже, и по которым легко определить рыночные цены. Условия использования товарных запасов в качестве залога является их страховкой. Существуют два способа оформления этого обеспечения: под складские квитанции и под сохранные расписки. При первом способе заложенные товары изымаются у заемщика, передаются на хранение складской компании. Складские квитанции служат обеспечением кредита. После погашения кредита банк выписывает ордер на выдачу товаров клиенту. При втором способе товары находятся на ответственном хранении у заемщика, но контроль за ними поручается представителям банка-кредитора или третьим лицам (например, складской компании). [3] В этом случае обеспечением служат сохранные расписки. Наиболее распространенным способом сохранения залога для заемщика является второй, поскольку первый связан с высокими затратами, что отражается на стоимости кредита. Второй способ позволяет снизить затраты по сохранению залога но повышает риск банка. Предоставление кредита, под сохранные расписки требует высокой надежности клиента. В качестве элемента обеспечения кредита товарными запасами может быть вексель заемщика. Этот способ оформления обеспечения применяется при кредитовании фирм розничной и оптовой торговли. [4] Делается это так. Банк-кредитор оплачивает товары фирме-поставщику вместо заемщика. Заемщик, получив товар, юридически принадлежащий банку, обязуется сохранять его до момента погашения кредита. Обязательство заемщика фиксируется векселем, подлежащим оплате по первому же требованию (предъявлению) банка-кредитора. Если партия залоговых товаров продана конечному потребителю, то заемщик имеет право распоряжаться выручкой только на основании поручения банка-кредитора. Без поручения выручка засчитывается в погашение кредита.

Обеспечение дорожными документами используется при кредитовании экспортно-импортных торговых операций. В этом случае в качестве залога по краткосрочным займам выступают документы, подтверждающие отгрузку товаров (коносамент и накладные). Коносаменты применяются для оформления отгрузки товарно-материальных ценностей морским и речным транспортом, накладные - другими видами транспорта. Этот способ обеспечения кредита оформляется путем индексации документов, которые называются их владельцами в пользу банка-кредитора. Условием предоставления кредита под обеспечение дорожным документом является страхование груза. [5]

Обеспечение недвижимым имуществом используется, как правило, при предоставлении больших долгосрочных кредитов имеющих название ипотечных кредитов. В качестве залога по ипотечным кредитам могут выступать: для промышленных, торговых фирм, фермерских хозяйств - земельные участки, производственные и сельскохозяйственные строения, помещения, коммуникации; для индивидуальных заемщиков - жилые дома, квартиры - Обеспечение кредита оформляется долговым обязательством заемщика - ипотекой. По некоторым видам ипотечных займов (например, потребительский кредит на приобретение жилья) банк может продавать ипотеки заемщиков индивидуальным инвесторам. Это осуществляется путем выпуска (эмиссии) ценных бумаг, как правило, облигаций обеспечиваемых ипотеками. Облигации поступают на рынок ценных бумаг и продаются. Вырученные средства банк направляет в оборот. Платежи заемщиков по ипотечным займам (взносы в покрытие кредита и процент) распределяются банком среди владельцев облигаций. Прибыль банка состоит из разницы между ссудным процентом, выплачиваемым заемщиком банка, и процентом по ценным бумагам, которые банк выплачивает их владельцам.

Обеспечение движимым имуществом. В качестве залога по займам используются такие виды движимого имущества: для промышленных, торговых и других фирм, фермерских хозяйств - оборудование, машины, механизмы, инвентарь, транспортные средства, рогатый скот и др.; для индивидуальных заемщиков - товары долгосрочного применения (также личные автомобили).

Обеспечение ценными бумагами. Б качестве залога принимаются государственные ценные бумаги и бумаги корпорации. Обязательное условие - высокая ликвидность ценных бумаг. Заемные средства не должны. использоваться на покупку новых ценных бумаг, это направлено на ограничение биржевой спекуляции заемщиков и снижение риска банкротства клиентов.

Обеспечение драгоценными металлами. В качестве залога принимаются монеты, слитки, изделия из золота, серебра, платины, драгоценных камней и др. Это средство обеспечения, кредита в данное время используется очень редко. В практике работы коммерческих банков государств с развитой рыночной экономикой встречаются и другие средства обеспечения кредитов. В частности, при предоставлении займов индивидуальным заемщикам в качестве залога принимаются полисы страхования жизни, свидетельства о сберегательных вкладах, требования на выплату заработной платы; при кредитовании предприятий добывающих отраслей - полезные ископаемые или контракт на снабжение сырьевыми ресурсами; при кредитовании фермерских хозяйств - урожай (собранный или на корню, при условии его страхования). Кредиты, предоставляемые коммерческими банками, могут погашаться двумя способами: единоразово и в рассрочку. Погашение в рассрочку используется при возврате больших долгосрочных кредитов или потребительских займов, Рассрочка платежей по займам имеет несколько разновидностей, учитывая особенности финансового состояния и хозяйственных нужд клиентов. В зависимости от вида рассрочки изменяется стоимость займа, поскольку заемный процент насчитывается на непогашенную часть долга. Чем быстрее заемщик возвратит часть долга, тем дешевле, в конечном результате, обойдется ему кредит. Возможны другие способы погашения займов: с регрессией платежей, по желанию заемщика - досрочно, по требованию кредитора - с предварительным извещением заемщика. Коммерческие банки предоставляют своим клиентам разнообразные займы: с текущего счета (контокорентный), на основании кредитной карточки, акцептный, учетный, чековый и другие.

1.3 Порядок учета кредитных операций, начисление процентов по нимУчет операций по выдаче и погашению кредитов ведется в 4 разделе баланса "Кредиты предоставленные", в разрезе организационно-правовой формы заемщика и сроков погашения. В разрезе каждого счета первого порядка открыт и счет для учета резерва на возможные потери по ссудам (пассивный).

По дебету ссудных счетов отражается сумма ссудной задолженности, по кредиту счета отражаются суммы погашения кредитов, суммы задолженности списанные на счета просроченных ссуд, суммы задолженности списанные за счет резерва на возможные потери по ссудам.

Аналитический учет ведется в разрезе заемщиков по каждому кредитному договору.

Выданные ссуды могут быть обеспеченными и не обеспеченными. Коммерческим организациям ссуды выдаются, как правило, под обеспечение:

- ценных бумаг;

- гарантий и поручительств банков;

- имущество, принятое в залог;

- драгоценные металлы.

Учет обеспечения ссуд осуществляется по счетам 5 раздела внебалансовых счетов 913 и 914.

В аналитическом учете открываются счета на каждый вид обеспечения и договор.

Учет кредитной линии ведется в этом же разделе. В день наступления платежа средства списываются со счета заемщика на основании его платежного поручения, если он является клиентом банка.

В случае, если договором предусмотрено безакцептное списание средств, то списание производится платежным требованием. Перечисление сумм, направляемых на погашение начисленных за кредит процентов, производится также платежным требованием, либо платежным поручением клиента. Погашение полученного в банке кредита заемщиком, не являющимся клиентом банка, осуществляется платежными поручениями заемщика или выставляемым по инкассо в банк заемщика платежным требованием. В поле "Условия оплаты" платежного требования делается ссылка на пункт, номер и дату кредитного договора, в котором предусмотрено условие безакцептного списания. Внебалансовый учет ведется с применением платежного внебалансового ордера. [6]

При выдаче кредита по кредитной линии сумма выдачи учитывается на двух внебалансовых счетах №№ 91301 и 91302. По разъяснению ЦБ учет по ним может вестись двумя путями. Например: если сумма кредитной линии определена в размере 1000 руб., первоначальная выдача составила 20 руб. Через несколько дней погашено 15 рублей

На основании заключенного договора составляется следующая проводка

Похожие работы

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... , временно недоступны (с 11 октября) 2. КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА 2.1 Принципы, задачи и цели кредитной политики коммерческого банка Кредитная политика разрабатывается коммерческими банками в условиях рыночных отношений в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками. Коммерческие банки разрабатывают ...

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

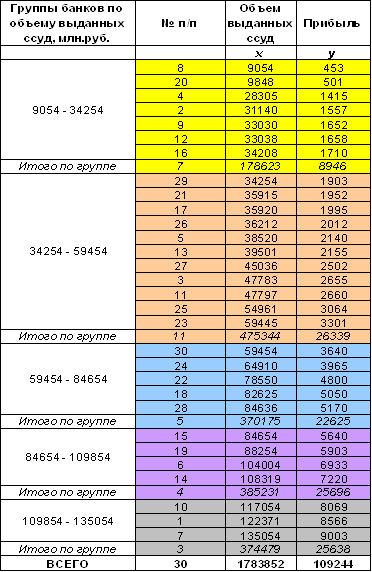

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

0 комментариев