Навигация

Привлечение дополнительных оборотных средств на предприятиях рекреационной сферы

72862

знака

0

таблиц

18

изображений

На базе: АОЗТ " Русь "

СОДЕРЖАНИЕ ВВЕДЕНИЕ1. Теоретические аспекты привлечения дополнительных финансовых средств

1.1. Проблема привлечения финансовых средств на предприятиях рекреационной сферы

1.2. Типовой алгоритм осуществления инвестиционного проекта

2. Анализ финансово-хозяйственной деятельности исследуемого объекта - АОЗТ "Русь"

2.1. Общая характеристика предприятия

2.2. Анализ финансового состояния АОЗТ "Русь".

Выводы

3. Создание субъекта договорного права

3.1. Обоснование целесообразности и общая характеристика

проекта

3.2. Формирование совместной собственности, поиск дополни-

тельных оборотных средств

3.3. Анализ хозяйственной деятельности предприятия

3.4. Управление капиталом. Финансовый профиль проекта

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Цифры и графики, демонстрирующие динамику падения объемов производства практически во всех отраслях промышленности России и стран СНГ стали привычными аргументами как в дискуссиях экономистов и политиков любого уровня , так и в обоснованиях ими путей и направлений выхода из этого экономического состояния, которое пораждает эту динамику.

Во многих отраслях, в том числе и санаторно-курортной сфере, износ основных средств достиг критической отметки, их обновление практически прекратилось и даже поддержание в работоспособном состоянии становится все более затруднительным. После либерализации цен предприятия столкнулись с нехваткой средств для реализации своих инвестиционных программ.

Либерализация привела к беспрецедентному обесцениванию амортизационных отчислений и накоплений предприятий. Столь же неблагоприятны перспективы привлечения долгосрочных заемных средств. При неустойчивой коньюктуре и росте банковского процента более привлекательными для потенциальных инвесторов являются вложения не в развитие производства, а в более надежные ликвидные активы.

Большинство предприятий столкнулись с проблемой нехватки оборотных средств, что вылилось в кризисы неплатежей предприятий друг другу. Правительство уже дважды довольно успешно ликвидировало их, но ,к сожалению, наша экономика не застрахована от повторения этой проблемы вновь. Данное положение вещей наглядно доказывает актуальность темы "Технико-экономическое обоснование привлечение дополнительных оборотных средств на предприятиях рекреационной сферы".

Целью данной работы является освещение проблемы привлечения финансовых активов на предприятии, рассмотрение возможных путей их поиска, и разработка целевой программы по решению данной задачи на основе конкретного хозяйственного объекта. В нашем примере на основе АОЗТ"Русь".

Каждое предприятие, столкнувшись с проблемой привлечения финансовых активов вначале изучает возможные пути ее решения. Первый раздел данной дипломной работы посвящен теоретическим аспектам проблемы поиска дополнительных оборотных средств. Параграф 1 первого раздела освещает существующие на сегодняшний день варианты привлечения финансовых средств в рамках действующего законодательства. Параграф 2 описывает типовой алгоритм их привлечения на основе примера. В примере используются условные цифры для наглядности и для лучшего понимания подхода.

Второй раздел дипломной работы посвящен анализу рассматриваемого хозяйственного объекта - АОЗТ"Русь". В разделе дается общая характеристика предприятия, описывается вкратце его история, анализируется система управления акционерным обществом, результаты хозяйственной деятельности за предыдущие года, делаются выводы о потенциале данного предприятия.

В третьем разделе предлагается конкретная программа, на базе АОЗТ "Русь".

В заключении формулируются основные выводы по результатам выполненной дипломной работы.

Список литературы дает перечень использованных в работе авторов и источников.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИВЛЕЧЕНИЯ ДОПОЛНИТЕЛЬНЫХОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИЯХ РЕКРЕАЦИОННОЙ СФЕРЫ

1.1. Проблема привлечения финансовых средств на предприятиях

рекреационной сферы.

Как уже говорилось выше, любое предприятие в нынешних экономических условиях сталкивается с проблемой привлечения дополнительных финансовых средств. На сегодняшний день существуют следующие способы решения данной проблемы:

1) займ в банке;

2) эмиссия ценых бумаг;

3) привлечение государственных льготных кредитов;

4) привлечение иностранных инвестиций;

5) управление капиталом.

Рассмотрим каждый из этих способов. На первый взгляд кажется, что самый оптимальный вариант - это займ в банке. Однако практика финансового менеджмента показывает, что для долгосрочных проектов привлечение кредитов даже опасно. Дело в том, что кредитное соглашение обязательно включает жесткую схему платежей, обеспечивающих возврат основной суммы долга и процентов по кредиту. Между тем новым, и тем более венчурным проектам соблюдение календарного графика выплат может быть не по силам из-за проблемы ликвидности в первые годы. Поэтому для таких проектов более предпочтительным источником финансирования может служить акционерный капитал.

Акционерный капитал имеет больше плюсов по сравнению с займом в банке. Новое предприятие в первые годы может вообще не выплачивать дивиденды, и это не вызовет возражений акционеров, если прибыль не проедается, а реинвестируется в развитие фирмы, а это, в свою очередь, приводит к повышению курса ее акций и укреплению позиций фирмы на рынке.

Другая форма эмиссии ценных бумаг - это фьючерсные контракты. В своем классическом виде это понятие относится к биржевой деятельности. Цель фьючерсных контрактов - страхование сделок с различными сроками платежа за услуги и самим получением этих услуг. Смысл торговли фьючерсами заключается в том, чтобы купить дешевле, а продать дороже фьючерсный контракт. Выигрыш или проигрыш существует в форме маржи по каждой сделке и определяется по формуле:

М = Р * К * ( Ц - Цт) , (1)

где М - маржа;

Р = 1 - для случая продажи фьючерса;

Р = -1 - для случая покупки фьючерса;

К - количество контрактов;

Цт - текущая цена контракта по сделке;

Ц - средневзвешенная цена контрактов по всем сделкам, имевшим место в течение торговой сессии или дня торговли.

Средневзвешенная цена контракта по мере приближения к сроку исполнения контракта будет приближаться к валютному курсу, который практически складывается на валютном рынке. Цена контракта в данном случае - это курс валюты.

Немаловажно для понимания смысла фьючерсного контракта то, что при продаже фьючерса продавец обязуется купить тот или иной актив по цене, которая установлена в контракте. Аналогично покупатель контракта обязуется продать фьючерс по установленной цене.

Рассмотрим пример. Предприятие-импортер заключает в апреле контракт на закупку за рубежом оборудования с оплатой его стоимосто в начале июля в долларах США для того, чтобы застраховаться на случай если курс доллара станет выше ожидаемого (ожидается 5100 рублей за 1 доллар США). Предприятие покупает одновременно с заключением договора о поставке оборудования валютный фьючерс с исполнением в конце июня, который затем продаст в июле. Предположим, что курс торговой сессии составил 5300 рублей за 1 доллар США. В этом случае маржа составит 200 рублей:

М = (-1) * (5100 - 5300) = 200.

Существует также и другая форма фьючерсных контрактов, которым присущ и другой экономический смысл.

Открывается, например, новая туристическая фирма с хорошим потенциалом возможностей по предоставлению услуг, но у этой фирмы на первом этапе возникают серьезные проблемы с привлечением дополнительных финансовых средств. Тогда она выпускает в продажу фьючерсные контракты с обязательством по предоставлению туристских или рекреационных услуг в сроки, указанные в контракте. То есть деньги сейчас, а услуги позже. Выигрывают обе стороны: фирма получает недостающие оборотные средства, а покупатель страхуется от колебания валютного курса, следовательно, от изменения стоимости турпродукта.

Отрицательные стороны эмиссии ценных бумаг тоже весьма ощутимы. По существующему законодательству, предприятия не всех организационно-правовых форм могут производить эмиссию акций. Так товарищества с ограниченной ответственностью могут выпускать облигации, а вот акции - не могут. Акционерные общества, в свою очередь, правомочны выпускать акции, но опять же с оговоркой: "...юридические лица могут осуществлять привлечение на условиях срочности, возвратности и платности ... только при наличии соответствующей лицензии, предусмотренной законодательством РФ для банков и кредитных учреждений или страховых или инвестиционных институтов."/1/

Другое препятствие: "... выпуск облигаций любым эмитентом допускается только после полной уплаты его уставного капитала, объявленного на дату регистрации проспекта эмиссии. Предприятие вправе выпускать облигационные займы для публичного размещения без поручительства или иного обеспечения третьих лиц не ранее третьего года своего существования и при условии опубликования утвержденных годовых балансов за два года, непосредственно предшествующих выпуску займа, подтвержденных независимым аудитором в порядке, установленном законодательством РФ."/1/

Следует также заметить, что в последнее время у населения сильно подорвано доверие к различного рода акционерным обществам, страховым компаниям, фондам и т.д. Так что дело привлечения средств посредством эмиссии ценных бумаг весьма сложное и хлопотное.

Получить государственный льготный кредит любое предприятие, конечно же, не отказалось бы. Однако кредиты государства выдаются лишь под проекты общегосударственного значения.

Еще одно очень привлекательное направление привлечения дополнительных финансовых средств - это привлечение иностранных инвестиций. Если уставной капитал совместного предприятия содержит в себе 30 процентов и более иностранного капитала, то на это предприятие распространяются льготы по налогообложению. Однако, по последним данным, приток иностранного капитала в Россию очень невелик. Зарубежных инвесторов пугает экономическая и политическая нестабильность, резко повышающая инвестиционный риск. С другой стороны, самый большой доход приносят инвестиции с высокой степенью риска.

Российский рынок, бесспорно, очень привлекателен для иностранного капитала, однако политическая и экономическая нестабильность плюс несовершенство нормативной базы тормозят зарубежные инвестиции.

Стоит уделить достаточное внимание финансовому менеджменту.

Финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления финансовыми ресурсами. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивание объемов капитала. Финансовый менеджмент как форма предпринимательской деятельности имеет свою среду функционирования. Такой средой является финансовый рынок. Финансовый рынок - это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (т.е. инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимостью. Финансовый рынок состоит из системы рынков: валютного, фондового (ценных бумаг), ссудных капиталов или денежного, золота.

В ходе массовой приватизации и акционирования предприятий в нашей стране возродился цивилизованный фондый рынок. В связи с этим возникла необходимость в востановлении навыков рыночного поведения и культуры работы с портфелями ценных бумаг с учетом современного западного опыта.

Портфель ценных бумаг (инвестиционный портфель) - это совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. Принципы формирования инвестиционного портфеля определяются во взаимоувязке интересов инвесторов (целей портфеля), видов ценных бумаг и их инвестиционных качеств.

Стандартными целями инвестирования в ценные бумаги в классическом западном анализе являются:

- получение процента;

- сохранение капитала;

- обеспечение прироста капитала.

Для современных российских инвесторов наиболее важным является сохранность и приращение капитала на основе роста курсовой стоимости ценных бумаг.

Виды ценных бумаг, которые могут входить в портфель: акции отечественных корпораций, акции зарубежных компаний, государственне долговые обязательства, облигации АО, сберегательные и депозитные сертификаты, векселя банков, финансовые фьючерсы и др.

Инвестиционные качества ценных бумаг - это оценка того, насколько ценная бумага ликвидна, низкорискована при стабильной курсовой стоимости, оценка ее способности приносить процент, превышающий или находящийся на уровне среднерыночного процента. Под ликвидностью инвестиционных ценностей понимается их способность быстро и без потерь в цене превращаться в наличные деньги. Рискованность вложения в ценную бумагу - это возможность (а точнее, степень возможности) того, что наступят обстоятельства, при которых инвестор понесет потери, вызванные инвестициями в данный актив.

Виды риска, которые необходимо учитывать современным российским инвесторам:

капитальный риск - общий риск на все вложения в ценные бумаги; риск того, что инвестор не сможет в целом высвободить, вернуть свои средства, не понеся потерь; риск ликвидности - риск, связанный с возможностью потерь при реализации ценных бумаг из-за изменения оценки ее качества, то есть вероятность того, что рынок откажется видеть в данной ценной бумаге товар; селективный риск - риск неправильного выбора ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании портфеля. Это риск, связанный с неверной оценкой инвестиционных качеств ценных бумаг; кредитный (или деловой) риск - риск того, что эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним и (или) основную сумму долга; рыночный риск - риск потерь от снижения стоимости ценной бумаги в связи с общим спадом на рынке; инфляционный риск - риск того, что при высокой инфляции доходы, получаемые инвесторами от ценных бумаг, обесценятся. процентный риск - риск потерь, которые могут понести инвесторы в связи с изменениями процентных ставок на рынке. Как известно, рост рыночного уровня процента ведет к понижению курсовой стоимости ценной бумаги, особенно облигаций с фиксированным процентом; временной риск - риск покупки или продажи ценной бумаги в неподходящее время, что неизбежно влечет за собой потери; валютный риск - риск, связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты; риск законодательных изменений - например, имел место при выходе Указа Президента РФ "О защите прав инвесторов".Общепринято, что по мере снижения рисков, которые несет на себе данная ценная бумага, растет ее ликвидность и падает доходность. Графически это можно изобразить следующим образом (Граф.1).

Таким образом, платой за возрастание риска, понижение гарантированности процентных выплат и конечных возмещений денежных ресурсов, вложенных в ценные бумаги, является повышение уровня процента при переходе от инструментов денежного рынка до акций зарубежных компаний.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т.е. приобретение определенного числа разных ценных бумаг. Риск снижается, когда капитал распределен между множеством различных ценных бумаг. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных между собой тесным образом.

Управление портфелем ценных бумаг - это планирование, анализ и регулирование состава портфеля, осуществление деятельности по его формированию ,достижении поставленных целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним. Существует два основных способа управления портфелем ценных бумаг: пассивный и активный.

Пассивное управление основано на представлении, что рынок достаточно эффективен для достижения успеха в выборе или учете времени. Смысл пассивной тактики управления состоит в создании хорошо диверсифицированного портфеля с заранее определенным уровнем риска и продолжительным удержанием портфеля в неизменном состоянии. Пассивный портфель характеризуется низким оборотом, минимальном уровнем накладных расходов и низким уровнем специфического риска. Однако эта тактика в условиях современной российской экономики неприемлема, поскольку фондовый рынок в нашей стране пока еще в стадии становления.

Базовые характеристики активного управления:

- выбор ценных бумаг, приемлемых для формирования портфеля;

- определение сроков покупки или продажи финансовых активов.

Основная задача активного управления состоит в прогнозировании размера возможных доходов от инвестиционных средств. Активная тактика предполагает пристальное отслеживание и приобретение наиболее эффективных ценных бумаг и максимально быстрое избавление от низкодоходных активов.

Таковы в общих чертах основные способы привлечения дополнительных финансовых средств.

1.2. Типовой алгоритм осуществления инвестиционной программы.Любой инвестиционной проект в своем развитии проходит 3 этапа:

1) Прединвестиционные исследования проекта.

2) Реализация программы.

3) Анализ результатов выполнения программы и ее корректировка.

Нельзя говорить о степени важности каждого из этих этапов в отдельности, так как для положительного результата инвестиционной программы работа по ее осуществлению должна нести комплексный характер.

Укрупненно прединвестионные исследования проекта, можно распределить по нескольким стадиям:

1. Выявление инвестиционных возможностей проекта - экспресс оценка (исследование возможностей инвестирования на основании общих данных инвестиционного проекта).

2. Предварительное технико-экономическое исследование проекта (оценка замысла проекта).

3. Технико-экономическое обоснование проекта (оценка замысла проекта - обоснование его осуществимости и эффективности на основании всех доступных данных и факторов).

4. Заключение по оценке проекта и принятие решения об инвестировании.

Строгое следование этим стадиям не всегда используется на практике, и решение об инвестировании может быть принято не только после окончания работ по очередной стадии, но и в процессе работы над любой из них.

Исследование возможностей инвестирования (экспресс-оценка) проекта проводится с целью предварительного выявления его реальности и его рентабельности. Исследование возможностей имеет довольно общий характер и основывается главным образом на обобщенных оценках. Данные по затратам обычно берутся из проектов-аналогов, а на на основе конкретных материалов поставщиков, потребителей.

Исследования общих возможностей содержат данные о районе реализации проекта: его географическом положении, экономической характеристике, об освоенных и потенциальных факторах производства, о существующем спросе на данную продукцию. По результатам исследования возможностей инвестирования составляется заключение.

Предварительное технико-экономическое исследование проекта следует рассматривать как промежуточную стадию между исследованием возможностей и его технико-экономическим обоснованием, причем различие заключается главным образом в степени подробности информации. По результатам предварительного технико-экономического исследования делаются выводы о том, что :

- инвестирование является настолько перспективным, что решение о нем может быть принято на основе информации, полученной на стадии предварительного технико-экономического обоснования;

- данной информации достаточно для определения того, что замысел проекта является нежизнеспособным;

- концепция проекта оправдывает необходимость проведения детального анализа и разработки технико-экономического обоснования.

Технико-экономическое обоснования проекта служит основой технической, экономической и коммерческой оценки для принятия решения об инвестировании этого проекта.

Если полученные данные свидетельствуют о недостаточной рентабельности проекта, следует произвести корректировку его параметров и производственной программы с тем, чтобы доработать проект и сделать его рентабельным. Если же, несмотря на повторный анализ всех вариантов, данный проект нерентабелен, то этот вывод и является окончательным результатом исследования.

По итогам технико-экономического исследования инвестированного проекта составляется записка, которая состоит из следующих разделов.

1. Общая характеристика предприятия, намечающего осуществление инвестиционного проекта. Активы. Основной капитал.

2. Производственные мощности предприятия.

3. Характеристика вспомогательных производств.

4. Сырьевая база. Поставщики.

5. Охрана окружающей среды.

6. Организация системы управления.

7. Трудовые ресурсы.

8. Финансовое обеспечение.

Похожие работы

... по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения. [2, с.54] В таблице 1.1.приведена группировка оборотных средств предприятия в зависимости от их функциональной роли в процессе производства. Таблица 1.1 Состав оборотных средств по их функциональной роли в ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

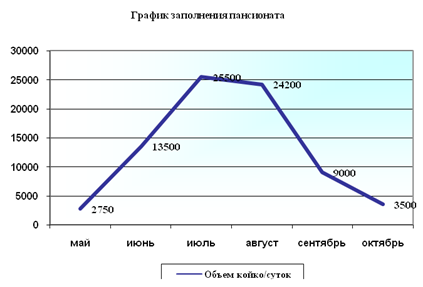

... оздоровления детей школьного возраста и родителей с детьми из различных регионов России – это задача номер один в деле оздоровления россиян. 3. Инвестиционный проект пансионата отдыха ООО «Химик» Рассмотрим инвестиционный проект частичной реконструкции и текущего ремонта на примере бизнес-плана ООО «Химик» Бизнес – план социально-экономического развития на 2008 год ООО «Пансионат «Химик» ...

0 комментариев