Навигация

Поиск резервов увеличения прибыли и рентабельности

105918

знаков

14

таблиц

6

изображений

3.2. Поиск резервов увеличения прибыли и рентабельности

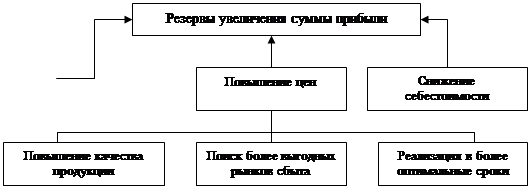

Увеличить прибыль ООО «БРОНТЕКС» возможно, предприняв ряд определенных мер:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда. Снижение себестоимости и увеличение прибыли предприятия может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья, что для работы с природным материалом имеет важное значение; способов обработки сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат[51] .

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы.

3.3. Расчет эффективности возможной реализации предлагаемых мероприятий

Проведя анализ рентабельности отдельных изделий, выявили убыточные изделия: фланец стальной, клапан обратный.

Чтобы сделать их производство рентабельным необходимо провести ряд мероприятий.

Рассмотрим основные показатели выпускаемой продукции ООО «БРОНТЕКС» (табл. 13).

Таблица 13

Основные показатели выпускаемой продукции ООО «БРОНТЕКС»

| Изделия | Объем реализации, тыс. руб. | Уд. вес в итоге, % | Цена за единицу продукции, руб. коп. | Себестоимость единицы продукции, руб. коп. | Рентабельность, % |

| Кран газовый Затвор поворотный Клапан запорный Клапан обратный Фланец стальной | 11480 3,3 1945,6 364 1190,1 | 76,58 0,02 13 2,4 8 | 180,08 126,2 241,24 180 167,71 | 177,7 42 238,6 230 214,7 | 1,33 200 1,01 -21 -22 |

| Итого: | 14983 | 100 |

Первое мероприятие будет направлено на увеличение рентабельности клапана обратного за счет увеличения цены за единицу изделия. Повышение цены на данное изделие повысит рентабельность предприятия, однако придется искать новых покупателей, новые точки сбыта для этого изделия.

Второе мероприятие направлено на увеличение рентабельности фланца стального, за счет снижения себестоимости единицы продукции.

Себестоимость можно снизить за счет поиска поставщиков более дешевого сырья или за счет снижения цеховых расходов.

Основные показатели выпускаемой продукции ООО «БРОНТЕКС» после реализации предложенных мероприятий представим в виде табл. 14.

Таблица 14

Основные показатели выпускаемой продукции ООО «БРОНТЕКС» после реализации предложенных мероприятий

| Изделия | Объем реализации, тыс. руб. | Уд. Вес в итоге, % | Цена за единицу продукции, руб, коп. | Себестоимость единицы продукции, руб. коп. | Рентабельность, % |

| Кран газовый Затвор поворотный Клапан запорный Клапан обратный Фланец стальной | 11480 3,3 1945,6 364 1190,1 | 76,58 0,02 13 8 13 | 180,08 126,2 241,24 280 167,71 | 177,7 42 238,6 230 164 | 1,33 200 1,01 1,21 1,02 |

| Итого: | 14983 | 100 |

Рентабельность клапана обратного с (-21%) повысилась до 1,21% за счет увеличения цены за единицу изделия.

Рентабельность фланца стального с (-22%) увеличилась до 1,02% за счет снижения себестоимости единицы продукции.

Для улучшения финансовых результатов можно предложить:

- провести мероприятия по улучшению прибыли;

- добиться увеличение прибыли от продаж за счет снижения себестоимости;

- необходимо снижать материальные затраты за счет сырья, а именно находить аналогичное сырье по более низким ценам;

- увеличивать рост прибыли для увеличения роста рентабельности продаж;

- более грамотно вести бухгалтерский учет;

- расширять ассортимент продукции, повышая качество производимой продукции, налаживать сбытовую службу на предприятии;

- повышать производительность труда, избегать простоев.

Выводы по разделу

На основании проделанной работы можно сделать следующие предложения:

Во-первых, для получения максимальной прибыли предприятие должно наиболее полно использовать находящиеся в его распоряжении ресурсы, и в первую очередь оно должно использовать выявленный резерв по производству на имеющемся у него оборудовании дополнительной продукции. Увеличение выпуска снижает издержки на единицу продукции, т.е. затраты на ее изготовление в расчете на единицу продукции снижаются, а следовательно, снижается себестоимость, что в конечном итоге ведет к увеличению прибыли от реализации продукции. Ну а кроме этого, дополнительное производство рентабельной продукции уже само по себе дает дополнительную прибыль. Таким образом, при увеличении выпуска и, соответственно, реализации рентабельной продукции увеличивается прибыль в расчете на единицу продукции, а также увеличивается количество реализуемой продукции, каждая дополнительная единица которой увеличивает общую сумму прибыли. Вследствие этого, увеличение выпускаемой рентабельной продукции при условии ее реализации дает значительный прирост объема прибыли.

Во-вторых снижение себестоимости также значительно может увеличить получаемую предприятием прибыль. Как описывалось в предыдущем пункте, одним из факторов снижения себестоимости является увеличение объема выпускаемой продукции. Другими факторами являются:

улучшение уровня организации производства, имеющее своей целью свести к минимуму или вообще ликвидировать нерациональные издержки;

слаженная работа всех составляющих производственного процесса (основного, вспомогательного, обслуживающего производства);

оптимизация потоковых процессов на предприятии.

В третьих немаловажным фактором получения дополнительной прибыли является оптимизация структуры сбыта. При проведении данной оптимизации удельный вес продукции, реализуемой по договорным, более высоким ценам, должен увеличиться до своего максимального уровня, а в идеале – до 100%. Соответственно, доля продукции, реализуемой предприятием другим организациям по линии взаимозачетов по более низким ценам должна быть как можно ниже.

ЗаключениеГлавная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Прибыль является также важнейшим источником формирования доходов бюджета и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия.

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, необходимым для определения основных направлений поиска резервов увеличения прибыли относятся:

- природные условия, государственное регулирование цен, тарифов и др. (внешние факторы);

- изменение объема средств и предметов труда, финансовых ресурсов (внутренние производственные экстенсивные факторы);

- повышение производительности оборудования и его качества, ускорение оборачиваемости оборотных средств и др. (интенсивные);

- снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы).

В дипломном проекте проведен анализ показателей прибыли и рентабельности ООО «БРОНТЕКС» позволяющий заключить:

- прибыль от продаж и прибыль до налогообложения в 2006 году увеличилась за счет повышения объема реализованной продукции, выручки от продаж;

- увеличение себестоимости продукции уменьшила размер прибыли;

- удельный вес прибыли от продаж в прибыли до налогообложения составляет более 100%;

- рентабельность продаж в отчетном году изменилась за счет увеличения себестоимости;

- рентабельность отдельных изделий на предприятии является отрицательной. Наибольшее количество изделий не рентабельно, так как себестоимость продукции высока.

Для устранения выявленных проблем в ходе выполнения дипломного проекта руководству ООО «БРОНТЕКС» предложен ряд мероприятий.

Практическая реализация предложенных мероприятий позволит устранить выявленные проблемы, повысить прибыльность и рентабельность деятельности Общества обеспечив его дальнейшее успешное функционирование.

Список литературыАзрилиян А.Н., Азрилиян О.М., Калашникова Е.В. и др. Большой экономический словарь: 24. 8 тыс. терминов, М: Институт новой экономики, 2002.

Анализ и диагностика финансово-хозяйственной деятельности предприятий. / Под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. – Ростов н/Д.: Феникс, 2002.

Бланк И.А. Управление прибылью. - Киев: Ника-Центр, Эльга, 2002.

Богатин Ю.В., Швандар В.А. Производство прибыли. — М.: Финансы, ЮНИТИ, 1998.

Браун С.Дж., Крицмен М.П. «Количественные методы финансового анализа», - М.: ИНФРА-М, 1996.

Веснин В.Р. Основы менеджмента. - М.: Триада, Лтд, 1997.

Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учеб. пособие. – М.: Изд.дом «Дашков и Ко», 2004.

Ворст Й., Ревентлоу У. Экономика фирмы. - М.: Высшая школа, 2003.

Гиляровская Л.Т. Экономический анализ: Учебник для вузов / - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2002

Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия. – Минск: Интерсервисс; Экоперспектива, 2001.

Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2001.

Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2004.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: «Финансы и статистика», 2002.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: 2001.

Кравченко Л.И. Анализ хозяйственной деятельности в торговле. – Минск.: Высшая школа, 2005.

Курс экономического анализа. / Под ред. Баканова Н.И., Шеремета А.Д.. – М.: Финансы и статистика, 1994.

Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 1999.

Медведев О.В. Анализ доходности предприятия // Бухгалтерский учет. - 2003. - №5.

Микульчик А.А. Оценка риска неполучения прибыли в условиях нестабильности рынка // Экономика и производство, 2002, №3.

Нидлз Б., Андерсон Х. Принципы бухгалтерского учета. - М.: Финансы и статистика, 2003.

Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно - хозяйственной деятельности предприятий. - М.: Машиностроение, 1994.

Портер М. Конкуренция. – М.: Издательский дом «Вильямс», 2000.

Прогнозирование и планирование в условиях рынка: Учеб. пособие для вузов / Под ред. Т.Г. Морозовой, А.В. Пикулькина. – М., 2003.

Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива, 2003.

Росс С, Вестрефилд Р., Джордан Б. Основы корпоративных финансов. – М.: «Лаборатория базовых знаний», 2000.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2002.

Савчук В.П. Финансовый менеджмент предприятий: практические вопросы с анализом деловых ситуаций. – Киев: Издательский дом «Максимум», 2001.

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: – М.: ЮНИТИ-ДАНА, 2001.

Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2002.

Сотникова Л.В. О формировании финансовых результатов. // Бухгалтерский учет, 2004, № 5.

Ткачук М.И., Киреева Е.Ф. Основы финансового менеджмента. - Мн.: Интерпресссервис, Экоперспектива, 2002.

Финансовое планирование и контроль: Пер. с англ. / Под ред. М.А. Поукока и А.Х. Тейлора. – М.: Инфра-М, 2003.

Финансовый бизнес - план. Под ред. Попова В.М. - М.: Финансы и статистика, 2002.

Финансы. / Под редакцией Ковалевой А.М. - М.: Статистика, 2000.

Финансы предприятий: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др. — М.: ЮНИТИ-ДАНА, 2003.

Хелферт Э. Техника финансового анализа. - М.: ЮНИТИ, 2001.

Хендриксен Э. С. Теория бухгалтерского учета. - М.: Финансы и статистика, 1997.

Холт Р. Планирование инвестиций. - М.: Дело, 1998.

Чернов В.А. Финансовая политика организации. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2003.

Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2003.

Шеремет В.В., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М, 2001.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 2003.

Похожие работы

... снижение уровня дефектности изготовляемой продукции; 10. развитие сети сервисных услуг; 11. увеличение сроков гарантии на выпускаемую продукцию. 1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... Дело ЛТД, 2006. – 217 с. 7. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М., 2005. – 162 с. 8. Проблемы теории и практики управления - 2004, №3. С. 54 9. Фасхутдинов Р.А. Разработка управленческого решения: учебное пособие - М., 2008. – 140 с. 10. Шермерорн Дж., Хант Дж., Осборн Р. Организационное поведение. - СПб.: Питер, 2006. – 89 с. 11. Объяснительная записка к годовому ...

0 комментариев