Навигация

Анализ прибыли ООО «БРОНТЕКС»

105918

знаков

14

таблиц

6

изображений

2.1. Анализ прибыли ООО «БРОНТЕКС»

Основными задачами анализа финансовых результатов деятельности являются.

- систематический контроль за выполнением планов по реализации продукции и получением прибыли.

- определение влияния как объективных, так и субъективных факторов на финансовые результаты.

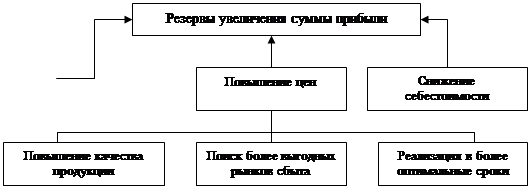

- выявление резервов увеличения суммы прибыли и рентабельности.

- разработка мероприятий по использованию выявления резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные финансовой отчетности Форма № 2 «Отчет о прибылях и убытках», а также соответствующие таблицы бизнес-плана.

Проведем анализ изменения прибыли за 2 смежных года дает возможность дать обобщающую характеристику изменения размера прибыли в отчетном году по сравнению с предыдующим годом. На изменение суммы прибыли в отчетном году по сравнению с предыдущим годом оказывает влияние изменение цен и тарифов на материально-энергетические ресурсы, а также цен на готовую продукцию.

Для того чтобы исключить это влияние необходимо размер прибыли, полученный в отчетном году привести в сопоставимый вид, тесть исключить влияние изменения цен.

Для того чтобы сделать обобщенную характеристику изменения прибыли за 2 смежных года, необходимо составить следующую аналитическую табл. 7.

Таблица 7

Аналитическая таблица изменения прибыли ООО «БРОНТЕКС»

| Показатели | Фактически за предыдущий год | Фактически за отчетный год | Темпы роста, % | ||

| В действующих ценах | В ценах предыдущего года | В действующих ценах | В ценах предыдущего года | ||

| Прибыль до налогообложения, тыс. руб. Прибыль от продаж, тыс. руб. Удельный вес прибыли от продаж в прибыли до налогообложения, % | 53 63 119 | 74 1 86 251 | 85,1 213,9 251 | 140 295 | 115 115 |

Из данных представленных в табл. 7 видно, что прибыль до налогообложения и прибыль от продаж возросла. Наиболее быстро возросла прибыль от продаж, темп роста которой составляет 295% в действующей оценке и 115% в сопоставимой. На незначительный рост прибыли до налогообложения оказано влияние увеличение расходов от прочей деятельности.

Для того чтобы подробно рассмотреть причины изменения прибыли за отчетный период по сравнению с предыдущим годом необходимо произвести факторный анализ прибыли от продаж.

В первую очередь необходимо установить причины изменения прибыли от продаж в отчетном году.

Согласно Форме № 2 Приложения к балансу, прибыль в целом по предприятию формируется следующим образом.

Прибыль до налогообложения[39] .

Пдон/о = В - С - КР - УР + %ПОЛ - %УПЛ + ДрД + ПрД - ПрР + ВД - ВР (25)

где.

В – выручка от продаж

С – себестоимость реализованной продукции.

КР – коммерческие расходы.

УР – управление расходами.

%ПОЛ – процент к получению.

%УПЛ – процент к уплате.

ДрД – доходы от участия в других организациях.

ПрД – прочие операционные доходы

ПрР - прочие операционные расходы

ВД – внереализационные доходы

ВР – внереализационные расходы.

Для проведения анализа прибыли от продаж необходимо воспользоваться Формой № 2 приложения к балансу.

Для анализа можно составить следующую табл. 8.

Таблица 8

Аналитическая таблица прибыли от продаж ООО «БРОНТЕКС»

| Показатели | За отчетный год |

За предыдущий год. |

Отклонения, ( + , - ) | Уровень в % к выручке. | Отклонение в уровне, % | ||

| За отчетный год | За предыдущий год | ||||||

| 1. Выручка от продаж (нетто) за минусом НДС, акцизов и др. 2. Себестоимость проданных товаров, продукции, работ 3. Коммерческие расходы 4. Управленческие расходы. | 50983 50797 | 23062 22999 | +27921 +27798 | 100 99,6 | 100 99,7 | -0,1 | |

| 5. Прибыль от продаж. 6. Проценты полученные 7. Проценты уплаченные. 8. Доходы от участия в других организациях. 9. Прочие операционные доходы. 10. Прочие операционные расходы. 11 Внереализационные доходы 12. Внереализационные расходы 13. Прибыль (убыток) до налогообложения. 14. Налог на прибыль. 15. Прибыль (убыток) от обычной деятельности. 16. Чистая прибыль (нераспределенная прибыль/ убыток) отчетного года. | 186 112 74 -14 -46 | 63 2 118 -53 -60 -173 | +123 -2 6 +46 127 | 0,4 0,2 0,1 0,03 0,09 | 0,3 0,009 0,5 0,2 0,3 0,75 | +0,1 -0,009 -0,3 -0,1 -0,27 -0,66 |

Как видно из представленной табл. 8 прибыль от продаж в отчетном году по сравнению с предыдущим годом возросла на 123 тыс.руб.

На это изменение прибыли от продаж могли оказать влияние такие факторы как:

- изменение объема выручки от продаж.

- изменение цен на реализованную продукцию.

- изменение себестоимости реализованной продукции.

Проведем расчет влияния фактора «Выручка от продаж».

Прежде чем рассчитать влияние этого фактора необходимо определить объем выручки от продаж отчетного года в ценах предыдущего. Для этого необходимо знать индекс цены, т.е. на сколько % возросла цена на реализованную продукцию в отчетном году по сравнению с предыдущим годом.

В нашем примере цена возросла на 15%, следовательно, индекс цены будет равен 1,15.

Тогда выручка от продаж в сопоставимых ценах равна[40]

(26)

(26)

B1 – выручка от продаж.

Jц – индекс цены (1,15)

![]()

Следовательно, за счет цены выручка возросла на

![]()

Тогда количество проданных товаров изменилось в отчетном году по сравнению с предыдущим годом

![]()

Исходя из этого, изменение прибыли в отчетном году по сравнению с предыдущим годом за счет снижения объема выручки (исключая внешние цены) составило[41]

![]() (27)

(27)

![]() - прибыль от продаж за счет выручки.

- прибыль от продаж за счет выручки.

![]() - выручка от продукции предыдущего года.

- выручка от продукции предыдущего года.

![]() - рентабельность продаж предыдущего года.

- рентабельность продаж предыдущего года.

![]()

В связи с увеличением объема выручки от продаж, прибыль от продаж увеличилась на 63,8 тыс.руб.

Проведем расчет влияния фактора «Цена на реализованную продукцию».

Для определения степени влияния изменения цены на изменения суммы прибыли от реализации необходимо сделать следующий расчет.

![]() - изменения выручки за счет цены.

- изменения выручки за счет цены.

В связи с ростом цен на реализованную продукцию прибыль от продаж возросла на 19,95 тыс.руб.

Проведем расчет влияния фактора «Себестоимость реализованной продукции». Расчет ведется следующим образом.

![]()

![]() - изменение прибыли от продаж за счет себестоимости.

- изменение прибыли от продаж за счет себестоимости.

![]() - удельный вес себестоимости в выручке соответственно отчетного периода.

- удельный вес себестоимости в выручке соответственно отчетного периода.

![]()

Из табл. 8 видно, что уровень себестоимости в отчетном году по отношению к выручке от продаж уменьшился на 0,1%. Поэтому прибыль от продаж возросла на 50,983 тыс.руб.

Общее влияние факторов выглядит следующим образом:

+63,8+(+19,95)+(+50,983)²+123

Управление и коммерческие расходы на предприятии отсутствуют.

После подробного анализа изменения прибыли от продаж необходимо приступить к анализу прибыли до налогообложения.

Для анализа необходимо воспользоваться данными предыдущей таблицы.

Прибыль до налогообложения определяется:

Пдо н/о = В-С-КР-УР+%ПОЛ-%УПЛ+ДрД+ПрД-ПрР+ВД-ВР, ( 29)

Где В – выручка от продаж.

С – себестоимость реализованной продукции.

КР – коммерческие расходы.

УР – управленческие расходы.

%ПОЛ – процент к получению.

%УПЛ – процент к уплате.

ДрД – доходы от участия в других организациях.

ПрД – прочие операционные доходы.

ПрР – прочие операционные расходы.

ВД – внереализационные доходы.

ВР – внереализационные расходы.

Внереализационные доходы и расходы отсутствуют, так же отсутствуют проценты к получению и к уплате, доходы от участия в других организациях.

Прочие операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование или владение активами, расходы, связанные с предоставлением за плату прав возникающих из патентов на изобретения, расходы, связанные с участием в уставном капитале других организаций, расходы, связанные с продажей выбытием и списанием основных средств, расходы, связанные с оплатой услуг оказанных кредитными организациями[42] .

Прочие операционные расходы в 2006 году уменьшились на 6 тыс. рублей по сравнению с 2005 годом и составил 112тыс. рублей. В эти расходы входят налог на имущество, налог на образование (местный налог), налог на милицию (местный налог), услуги банка.

Прочие операционные доходы в 2006 году отсутствуют. Прибыль до налогообложения в 2005 году увеличилась на 127 тыс. руб. по сравнению с 2004 годом. На это повлияло увеличение объема реализованной продукции.

Анализ прибыли остающейся в распоряжении предприятия (чистой прибыли).

Чистая прибыль – это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Чистая прибыль формируется в процессе хозяйствования деятельности предприятия и реализуется после продажи производственной продукции, выполнения работ, оказания услуг. Ее величина зависит от итогов работы предприятия, эффективности использования привлеченных финансовых ресурсов. Обобщающим результатом хозяйственной деятельности является чистая прибыль, оставшееся в распоряжении предприятия после уплаты налогов.

Особенностью распределения прибыли является формирование резервного фонда, который предназначен для покрытия убытков и используется, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

К расходам предприятия связанным с развитием производства и финансируемым из чистой прибыли, относятся расходы по выпуску и распространению акций и облигаций. Часть прибыли, используемой на накопление может быть направлено на увеличение уставного капитала. Так же часть прибыли может направляться для распределения между работниками в виде денежного вознаграждения.

Ставка налога на прибыль в соответствии с Налоговым Кодексом Российской Федерации составляет 24%. Анализируя данное предприятие, следует отметить, что чистая прибыль в 2005 году отсутствует. В 2006 году предприятие сработало с убытком – 46 тыс.руб.

Похожие работы

... снижение уровня дефектности изготовляемой продукции; 10. развитие сети сервисных услуг; 11. увеличение сроков гарантии на выпускаемую продукцию. 1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... Дело ЛТД, 2006. – 217 с. 7. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М., 2005. – 162 с. 8. Проблемы теории и практики управления - 2004, №3. С. 54 9. Фасхутдинов Р.А. Разработка управленческого решения: учебное пособие - М., 2008. – 140 с. 10. Шермерорн Дж., Хант Дж., Осборн Р. Организационное поведение. - СПб.: Питер, 2006. – 89 с. 11. Объяснительная записка к годовому ...

0 комментариев