Навигация

Факторинг-понятие, сущность, значение

84607

знаков

0

таблиц

8

изображений

1. Факторинг-понятие, сущность, значение.

Факторинг предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом.

Это-разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента; факторинговая компания покупает счета клиентов на условиях оплаты до 90% от фактурированных поставок и оплаты оставшейся части за вычетом процентов за кредит в оговоренные сроки вне зависимости от поступления платежей от должников; факторинг используется, в основном, мелкими и средними предпринимателями.

Открытый счет, если покупатель не предоставляет продавцу долгового обязательства, предполагает риск. Страхование и управление рисками коммерческого кредита наиболее эффективно осуществляют специализированные Факторинговые компании. В настоящее время имеют место следующие Факторинговые формы.

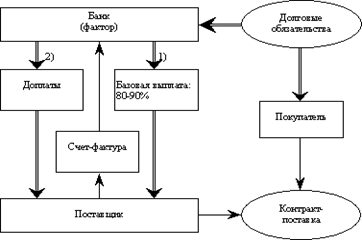

Факторинг конвенционный или широкий- система финансового обслуживания клиентов банками, когда они принимают на себя не только кредитование до возврата долга и получение самого долга, но и бухгалтерское, сбытовое, рекламное, страховое, кредитное обслуживание клиентов. Конвенционный факторинг выступает как система финансового обслуживания клиента, в которую входит бухгалтерский учет, расчеты с поставщиками и покупателями, страхование кредитование и т.д. На клиента возлагается лишь производственная функция. Предприятия, использующие форму факторинга, могут не иметь своего подразделения для данной работы, которую берет на себя организатор факторинга. Это помогает уменьшить издержки производства и реализации продукции. При факторинговом обслуживании данного вида используется «дисконтирование фактур», когда организатор факторинга приобретает у своего клиента право на получение денег от покупателей, и тут же зачисляя на счет около 80% стоимости отгрузки, а остальную сумму предоставляет от дебитора. Это, по сути,- кредит под товары отгруженные, за который клиент платит оговоренный процент.

Имеет место в практике также факторинг конфиденциальный - факторинг, ограничивающийся учетом фактур, счетов клиента к своим должникам и получением кредита в счет будущей оплаты долга должником. Факторинговым компаниям и банкам, их обслуживающим, факторинг обеспечивает исходные данные о состоянии клиентов. Поэтому и существует конфиденциальный факторинг, служащий скрытым источником средств для предоставления кредитов. В этом случае контрагенты клиента не осведомлены о кредитовании его продаж факторинговой компанией.

Конфиденциальный факторинг обеспечивает лишь некоторые операции – передача права на получение денежных средств, оплата долгов и др. конфиденциальный факторинг – инструмент обеспечения поставщику кредита под товары отгруженные, а покупателю платежного кредита. При этом клиенты обеспечивают предусмотренную в договоре плату, которая, по сути, выступает процентом за кредит.

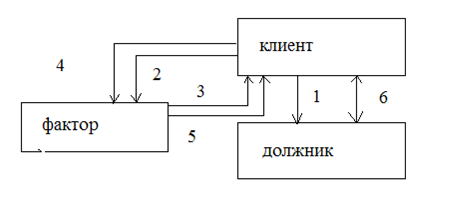

Еще имеется факторинг «тихий» - договор между клиентом и фактор- банком, по которому клиент передает последнему копи счетов по заключенным сделкам с партнерами, а банк выплачивает клиенту часть суммы этих счетов немедленно. После получения от партнера всей суммы по сделке клиент рассчитывается с фактор- банком, возвращая ему полученный кредит и проценты. Если партнер клиента не оплачивает счет в установленный срок, клиент уступает свои требования на оплату фактор-банку, который принимает меры к взысканию денег.

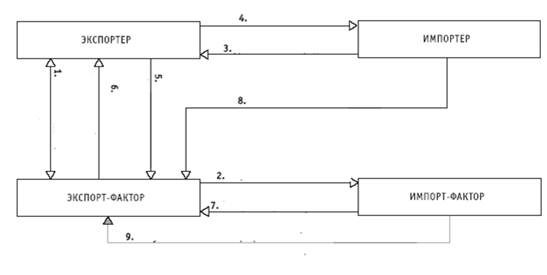

Особое значение для России имеет факторинг экспортный – авансирование клиентов – экспортеров со стороны банков под будущую выручку от экспорта, при одновременном предоставлении клиенту гарантии от валютного и кредитного рисков.

Наиболее характерными являются следующие виды факторинга:

- с ответственностью за риск неплатежеспособности и без права регресса;

- без принятия рисков неплатежеспособности, однако с правом регресса;

- с финансированием к моменту покупки;

- с финансированием ко времени наступления срока платежа;

- с управлением дебиторской бухгалтерией;

- без права управления дебиторской бухгалтерией.

Базой современного факторинга в развитых странах является предоставление коммерческого кредита в форме отсрочки платежа за поставленные товары, чаще всего в форме открытого счета. Покупатель погашает задолженность в сроки, согласованные сторонами и зафиксированные в договоре. Риск неоплаты или несвоевременной оплаты товаров принимает на себя фактор, который оплачивает сумму переустановленных ему платежных требований.

Для создания единых правовых основ факторинга в 1988 г. была утверждена Конвенция о международном факторинге. Любой договор о международном факторинге, на который распространяется действие Конвенции, призван включать в себя минимум две из отмеченных ниже операций:

- финансирование поставщика с предоставлением ему авансов и кредитов;

-бухгалтерская обработка счетов поставщика, относящихся к уступленным требованиям;

-получение денежных средств с должников;

-защита интересов поставщика из-за неплатежеспособности его должников.

Благодаря принятию Конвенции было унифицировано понятие факторинга, что открыло возможности расширения его применения в мире.

Мировой опыт и уже накопленная отечественная практика убеждают, что факторинг – дело выгодное. Недаром темпы его внедрения оказались весьма высокими. Конечно, при такой форме деловых контактов имеет место немалый риск, но в условиях рыночной экономики любое активное присутствие на рынке всегда в той или иной степени несет в себе опасности для участников. Главная защита от риска - осторожное, аккуратное использование любого рыночного варианта, предварительный анализ всех потенциальных последствий, любых действий, просчет альтернативных возможностей, принятие предупредительных против неприятностей мер.

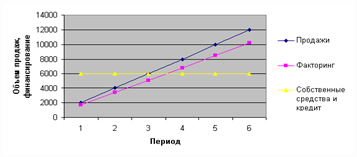

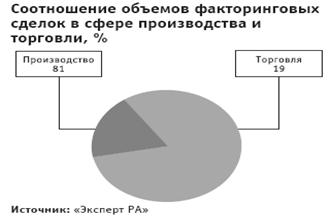

Использование возможностей факторинга в России сегодня имеет серьезные предпосылки и обусловлено его многообразными достоинствами. Приводимая ниже схема дает представление о широком спектре положительного в использовании данного управленческого инструмента.

Как видно применение факторинга сулит много хорошего. Факторинг полезен всем его участникам. Поставщику он повышает ликвидность, оборачиваемость капитала, банку факторинг приносит ощутимый доход, а главное- привязывает к банку клиентов, делает отношения между клиентом и банком наиболее доверительными посредством объединения коммерческих интересов. Факторинг выгоден и покупателю, позволяя последнему оплатить векселя через более длительный срок.

Не следует также забывать, что активно способствуя улучшению расчетов в народном хозяйстве, увеличивая накопления предприятий и организаций (а значит и налоговые поступления в бюджет государства), активно содействуя развитию внешнеторговых связей (особенно по экспорту) факторинг оказывает весьма благоприятное воздействие на платежный баланс страны и на ее денежное обращение.

Положительные стороны факторинга как инструмента финансового менеджмента для российских предприятий заключается в следующем:

- факторинг обеспечивает решение проблемы пополнения оборотных средств;

- факторинг активно способствует «расшивке» неплатежей;

- факторинг эффективно помогает расширению экспортных операций;

- факторинг выступает важной предпосылкой обеспечения финансовой устойчивости предприятий;

- факторинг существенно усиливает взаимную ответственность сторон- клиента и финансового агента;

- факторинг является существенным элементом в системе страхования бизнеса, так как в его орбиту входят инкассирование дебиторской задолженности поставщика, предоставление гарантий от кредитных рисков, от возникновения сомнительных долгов;

- весьма перспективной областью использования факторинга выступают малые и средние предприятия, испытывающие перманентную нехватку денежных средств не только из-за несвоевременного возврата долгов дебиторами, но и проблем, обусловленных способностями производственного цикла. К этому же собственные ресурсы малого бизнеса крайне ограничены;

- в условиях, когда государство за счет бюджетных ресурсов не в состоянии поддержать не только малый и средний, но и крупный бизнес из-за ограниченности денежных средств, факторинг во многих случаях может служить единственным средством пополнения денежных средств предприятий, укрепления их финансового благосостояния.

Нетрудно заметить, что и производители – поставщики, и покупатели товаров и услуг, и факторинговые компании (банки) как организаторы процесса факторинга имеют свои немаловажные выгоды. Все это дает возможность констатировать, что при регулярном применении факторинг может служить очень многогранным, высокоэффективным инструментом подъема экономики, совершенствования управления денежными потоками предприятия.

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

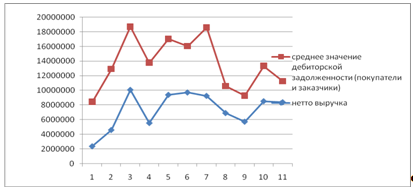

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

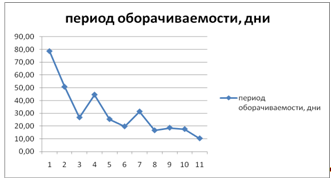

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев