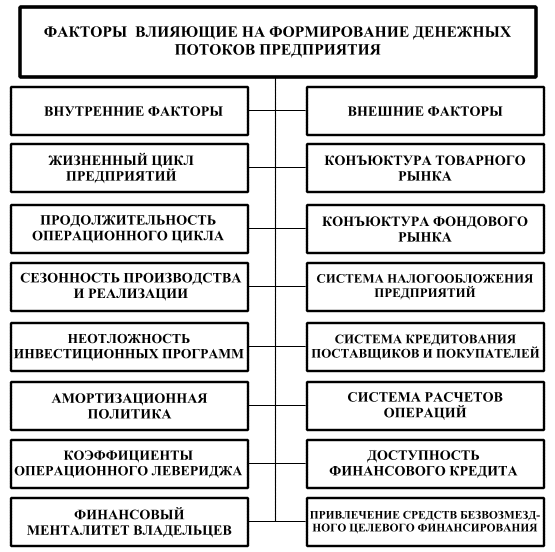

Денежные средства - основа оборотного капитала

Нормативно- регламентирующая база учета

ООО “ТЭД-Медик”- субъект учета

Организация бухгалтерского учета на предприятии

Учетная политика

Организационное обеспечение учета денежных средств на предприятии ООО “ТЭД-Медик”

Учет денежных средств в кассе

Учет прочих денежных средств

Навигация

ООО “ТЭД-Медик”- субъект учета

Совершенствование бухгалтерского учета операций с денежными средствами

93255

знаков

9

таблиц

5

изображений

2. ООО “ТЭД-Медик”- субъект учета.

2.1 Краткая технико-экономическая характеристика.

ООО “ТЭД-Медик” было организованно 1 августа 1996г. на базе действующего до этого момента предприятия ТОО МП “ТЭТ”, которое было организованно в 1988г.

Основными направлениями деятельности ООО “ТЭД-Медик” является: торговля медицинским оборудованием, а также комплексное оснащение лабораторий промышленных предприятий и учебных заведений. Предприятие осуществляет доставку , монтаж и гарантийный ремонт поставляемого оборудования, а также производит заточку медицинского инструментария. На предприятии регулярно проводятся обучающие семинары по работе с оборудованием . Семинары проводятся с участием официальных представителей АО “ЛОМО” и др.

ООО “ТЭД-Медик” является официальным и единственным представителем Ленинградского оптико-механического завода АО “ЛОМО” и АО “МЕТО-ФК” на Северном Кавказе, а также заключает долгосрочные договора с отечественными производителями, такими как: АО “Госметр”, АО “Электроаппарат”, АО “Химлаборприбор”, АО “Красногвардеец” и др.; с предприятиями стран ближнего зарубежья Белоруссии, Казахстана, Украины, стран Прибалтики, а также с официальными представительствами иностранных производителей на территории РФ.

На ООО “ ТЭД-Медик” существуют такие отделы, как:

- финансовый отдел;

- бухгалтерия;

- отдел кадров;

- отдел рекламы;

- отдел поставок: имеет большой банк данных по отечественным и зарубежным производителям, постоянно расширяя картотеку поставщиков, а также несет ответственность за дачу заявок поставщику и за доставку поставляемого оборудования.

- отдел продаж: в его обязанности входит обеспечение работы с покупателями, сбор и обработка заявок поступающих от физических и юридических лиц. Каждый работник отдела продаж несет ответственность за свой раздел ( например: специалист по лабораторному оборудованию, по хим. реактивам, медицинскому инструментарию, лабораторному стеклу и т.д.)

2.2. Анализ основной финансовой и производственно-хозяйственной деятельности.

Анализ структуры хозяйственных средств.

Как видно из таблицы 2.1, стоимость имущества увеличилась на 14%.

Рост имущества, главным образом, произошел за счет увеличения оборотных средств, т.к. их темпы роста выше ,чем внеоборотных активов.

В структуре имущества произошло уменьшение удельного веса внеоборотных активов на 10%. В свою очередь, из них : 8% составили основные средства и 2% другие внеоборотные активы .

Внеоборотные активы на конец периода уменьшились на2% .Это произошло главным образом, за счет выбытия устаревших основных средств. Основные средства на конец периода уменьшились на 3%.

В структуре оборотных средств наибольшими темпами возрастали оборотные средства в обращении на 57%.

Анализ состояния текущих активов.

Оценим тенденцию к изменению труднореализуемых активов и общей величины активов, а также труднореализуемых и легко реализуемых активов в табл. 2.2.

В нашем случае, удельный вес труднореализуемых активов в структуре имущества , увеличился на 5% - это произошло из-за нестабильного снабжения и увеличения себестоимости реализуемых товаров, и может привести к снижению ликвидности активов.

Как видно из таблицы 2.2 доля труднореализуемых активов в общем объеме текущих активов к концу года, увеличилась на 19%, и их отношение к легко реализуемым активам возросло с 7% до12% , при этом повышении необходимо избавиться от такого количества труднореализуемых активов потому, что в соответствии с действующим законодательством, налог на имущество берется со всей совокупности средств предприятия.

По результатам проведения инвентаризации, залежалые товары и неликвиды, должны быть списаны или реализованы со значительной скидкой в цене или доработкой.

Анализ источников формирования хозяйственных средств предприятия

Анализируя таблицу 2.3. видим, что стоимость имущества за отчетный период возросла на 365423 т. р., в котором 243536 т. р. увеличилась за счет собственных средств предприятия. При этом доля собственных средств на 2% меньше чем на начало периода и составляет 80,9% всего имущества. Данное снижение является незначительным и никак не отразится на состоянии собственных средств предприятия , так как сократилась только их доля в имуществе. В свою очередь произошло увеличение доли заемных средств в имуществе на 2%, что составило 121887 т. р. и связано с получением отсрочки платежа за поставленные товары от поставщиков, и свидетельствует об увеличении доверия к фирме поставщиков продукции.

Рассматривая структуру текущих пассивов ,табл. 2.4., можно увидеть, что заемные средства увеличились только за счет бесплатных заемных средств. За счет отсрочки платежей за поставленные товары на 45511 т. р., за счет начисленной заработной платы 141572 т. р. и начисленных налогов 29937 т. р. Большое увеличение фонда оплаты труда связано с увеличением численности работников в связи с интенсивным развитием деятельности фирмы.

Оценка платежеспособности предприятия.

Платежеспособность предприятия - способность предприятия своими текущими активами ( 2 и 3 раздел актива баланса) полностью погасить внешнюю задолженность (2 раздел пассива баланса).

Характеризуя платежеспособность предприятия ООО “ТЭД-Медик”, рассчитаем и проанализируем коэффициенты ликвидности предприятия, то есть способности предприятия в определенные сроки выполнять свои обязательства перед кредиторами. Для чего рассчитаем три относительных показателя ликвидности, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Выражается формулой, табл. 2.5.. Этот коэффициент показывает какую часть краткосрочной задолженности предприятие может оплатить в ближайшее время и характеризует платежеспособность предприятия на дату составления баланса.

Коэффициент абсолютной ликвидности показывает, что за чет денежных средств предприятие на конец отчетного периода, в самое короткое время, могло погасить 33% краткосрочной задолженности, а на начало отчетного периода - 51%, то есть , произошло изменение этого показателя на 18%, в основном за счет вложения предприятием денежных средств в акции других предприятий и товарно-материальные ценности, что в период инфляции, считается весьма разумным.

Коэффициент критической ликвидности (другое название - коэффициент промежуточной ликвидности) равен отношению величины наиболее ликвидных активов и дебиторской задолженности к сумме наиболее срочных обязательств и краткосрочных пассивов. Этот коэффициент показывает какую часть краткосрочной задолженности предприятие может оплатить за период, равный продолжительности одного оборота дебиторской задолженности и характеризует платежеспособность .

Коэффициент промежуточного покрытия, рассчитанный по формуле ,табл. 2.5., показывает, что за счет денежных средств, краткосрочных ценных бумаг и средств в расчетах, предприятие на конец отчетного периода могло погасить 33% краткосрочной задолженности, а на начало отчетного периода 57%, то есть, произошло ухудшение этого показателя на 24%, в основном за счет вложения предприятием денежных средств в акции других предприятий, государственные краткосрочные облигации и товарно-материальные ценности, которые могут дать фиксированный доход и, при необходимости, легко реализованы, что в период инфляции считается весьма разумным.

Коэффициент текущей ликвидности (другое название - коэффициент общего покрытия) равен отношению стоимости всех оборотных средств предприятия к величине краткосрочных обязательств и выражается формулой ,табл. 2.5.. Этот коэффициент показывает платежные возможности предприятия, оцениваемые не только при условии своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств и характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств.

Коэффициент общего покрытия показывает, что за счет всех оборотных средств, предприятие на конец отчетного периода могло погасить 200% краткосрочной задолженности, а на начало отчетного периода - 163%, то есть произошло изменение этого показателя на 37 %, а это положительное явление так как , оптимальное значение этого показателя для торговли - 150-200%. К этому значению предприятие и должно стремится.

Так как в ходе анализа платежеспособности предприятия ООО “ТЭД-Медик”, нарушений внутренней и внешней финансовой дисциплины (неплатежи, несвоевременная выдача заработной платы, низкая рентабельность продаж и др.) не обнаружено, то платежеспособность предприятия можно охарактеризовать как абсолютно устойчивое финансовое состояние.

Анализ финансовой устойчивости.

Проведем анализ основных показателей финансовой устойчивости предприятия ООО “ТЭД-Медик” за двенадцать месяцев 1996 г. согласно данных баланса (прил. 1). Для начала проведем анализ источников хозяйственных средств и их размещения табл. 2.6..

Коэффициент мобильности, рассчитанный по формуле, табл. 2.6., показывает, удельный вес средств в общей сумме собственных средств, которыми можно свободно маневрировать. На начало периода 4% собственных средств было направленно на обеспечение оборотных средств, а на конец отчетного периода количество оборотных средств возросло до 16% . Это хорошая тенденция, т.к. фирма может более гибко маневрировать своими средствами.

Коэффициент финансовой устойчивости говорит о том, что на каждый рубль собственных средств на начало периода приходилось0,83руб. заемных средств. , а на конец - 0,80 руб. заемных средств. Это хорошая тенденция, так как зависимость от заемных средств за отчетный период снизилась, и так как оптимальным значением показателя является приблизительно 1,0, то данное предприятие весьма не зависимо от заемного капитала.

Коэффициент автономии средств предприятия (коэф. фин. независимости) табл.2.6., показывает долю источников собственных средств в имуществе. На начало периода он был завышен на 10%, но к концу периода предприятию удалось улучшить свое положение и коэффициент стал соответствовать оптимальному значению.

Коэффициент соотношения заемных и собственных средств, табл.2.6., показывает сколько заемных средств приходится на 1 р. собственных средств. Этот показатель к концу года увеличился и это увеличение можно рассматривать как положительный эффект, т.к. увеличение заемных средств произошло за счет получения в качестве кредита отсрочек платежа за товар у поставщиков.

Коэффициент соотнесения мобильных и иммобильных средств, табл. 2.6., показывает сколько мобильных средств приходится на 1 р. иммобильных. Как видно из таблицы, этот показатель на конец периода увеличился на 21%, т.е. у фирмы появилось больше средств которыми можно свободно маневрировать.

Коэффициент реальной стоимости производственных фондов, табл. 2.6. - более 0,5, это произошло за счет больших площадей складского характера для хранения закупаемых товаров. При существующих объемах реализации, закупка должна быть соответствующей, и поэтому эта мера оправдана.

Коэффициент реальной стоимости основных средств в имуществе, табл. 2.6, показывает удельный вес основных средств в общей стоимости имущества предприятия и производственный потенциал предприятия. Его снижение на 7% говорит об освобождении предприятия от основных средств, которые не могут ни в настоящем, ни в будущем, принести положительного эффекта в развитие фирмы.

Коэффициент инвестирования собственных источников, табл. 2.6., показывает в какой степени источники собственных средств покрывают производственные инвестиции. Увеличение на 14% этого показателя свидетельствует о направлении свободных средств в развитие фирмы.

Таким образом, анализ хозяйственной деятельности предприятия показал, что за отчетный период предприятие добилось значительных успехов. По многим показателям была достигнута почти оптимальная структура вложения собственных и привлеченых заемных источников финансирования, были преодолены некоторые отрицательные тенденции в развитии предприятия. Предприятие отказалось от заемного капитала, что значительно улучшило его показатели и дало возможность дальнейшей оптимизации структуры вложения средств на данном предприятии.

Похожие работы

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... , в соответствии с | | | | |договором о кредите банка или займе смежного | | | | |предприятия | | 2. Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ» 2.1 Аудит учетной политики ООО «ТРАНС-СТРОЙ» Бухгалтерский учет организации ведется по определенным правилам. Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех ...

... , например, отсутствует график документооборота, не хватает специальных бланков документов, что существенно усложняет задачу бухгалтеров и не позволяет рационально использовать рабочее время. ГЛАВА 3 Организация учета и анализа движения денежных средств в ООО «ТД Каскад – М» 3.1 Организация бухгалтерского учета денежных средств на предприятии Для производственной деятельности каждое ...

... , с органами соцстраха систематически гл. бухгалтер, зам.гл. бухгалтера Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл. бухгалтер, ревизионная комиссия 3. Аудит денежных средств в ОАО "Нива Рязани" 3.1 Теоретическая подготовка проведения аудита Аудиторская проверка операций с денежными средствами ...

0 комментариев