Навигация

1.1. Бюджетная система РФ.

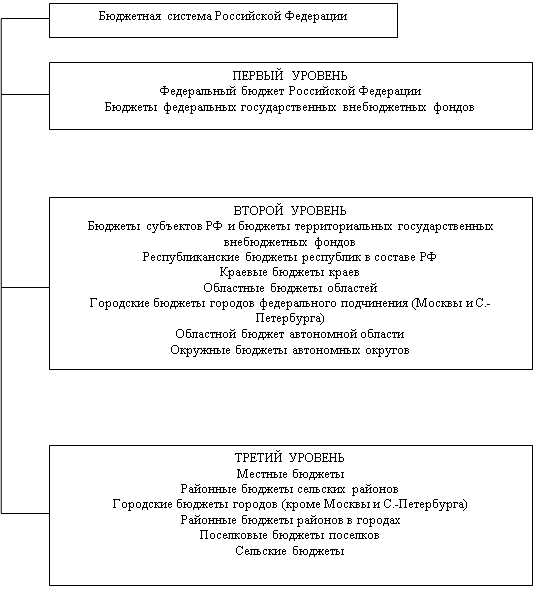

Как уже упоминалось, бюджетная система в первую очередь определяется действующим государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты. В федеративных же государствах, каковым является Россия, бюджетная система состоит из трех уровней:

1.Федеральный бюджет РФ и бюджеты государственных внебюджетных фондов.

2.Бюджеты субъектов РФ (89 бюджетов – 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов.

3.Местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов.

При этом бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

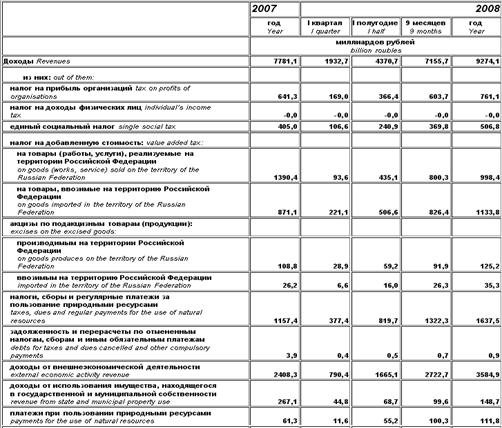

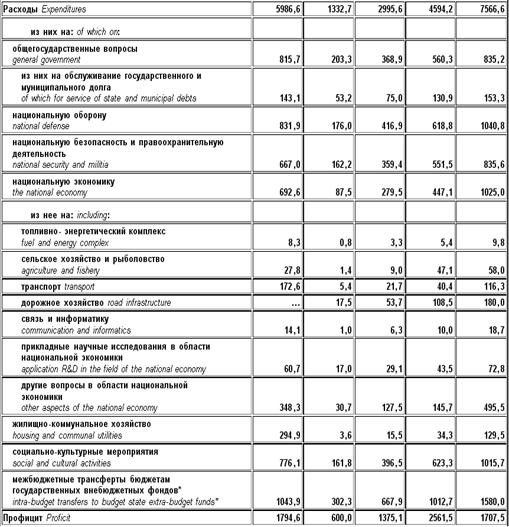

Важной самостоятельной частью бюджетной системы РФ как суверенного государства является Федеральный бюджет. Именно он обеспечивает мобилизацию финансовых ресурсов, необходимых для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории России. Кроме того, за счет средств Федерального бюджета покрываются такие затраты, как содержание органов государственного управления, обеспечение потребностей обороны страны, финансовая помощь субъектам Федерации, обслуживание государственного долга, пополнение государственных запасов, резервов и др.

Отдельное, не менее, а может быть и более важное звено бюджетной системы РФ составляют многочисленные местные бюджеты. Если в советские времена стремление к всеобщей централизации привело к тому, что удельный вес местных бюджетов в государственном бюджете СССР не превышал 10-15%, то с началом рыночных преобразований в ведение местных властей были переданы отрасли хозяйства, связанные с непосредственным обслуживанием населения, массовая сеть социально-культурных учреждений. За счет местных бюджетов в настоящее время обеспечивается финансирование более 80% бюджетных расходов на здравоохранение, более 60% расходов на просвещение, крупные бюджетные средства направляются на развитие производственной и социальной инфраструктуры.[2]

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории.[3] Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на территории муниципальных образований. Консолидированный бюджет РФ –это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

1.2. Принципы бюджетной системы РФ.

Бюджетным Кодексом РФ[4] законодательно закреплены основные принципы, на которых строится бюджетная система страны. В их число входят:

Ø принцип единства бюджетной системы;

Ø принцип разделения доходов и расходов между уровнями бюджетной системы;

Ø принцип самостоятельности бюджетов;

Ø принцип полноты отображения доходов и расходов в бюджете;

Ø принцип сбалансированности бюджета;

Ø принцип эффективности и экономности использования бюджетных средств;

Ø принцип общего покрытия расходов бюджетов;

Ø принцип гласности;

Ø принцип достоверности бюджета;

Ø принцип адресности и целевого характера бюджетных средств по отдельным видам расходов.

Принцип единства бюджетной системы означает единство правовой базы, единство денежной системы страны, где имеется одно платежное средство – рубль, единство форм бюджетных документов, единство форм бюджетного процесса, единство ответственности и санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единообразный порядок бухгалтерского учета бюджетных средств всех уровней бюджетной системы.

Принцип разделения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий на осуществление соответствующих видов расходов за органами власти Российской Федерации, субъектов Федерации и местного самоуправления.

Принцип самостоятельности бюджетов означает право законодательных или представительских органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы осуществлять бюджетный процесс. Он также означает наличие собственных источников доходов бюджетов каждого уровня, право органов государственной власти и органов местного самоуправления в соответствии с Бюджетным Кодексом определять направления расходов средств соответствующих бюджетов и источники финансирования дефицита бюджета.

Потери в доходах и дополнительные расходы, возникающие в ходе исполнения бюджета в соответствии с принципом самостоятельности, не компенсируются за счет бюджетов других уровней, за исключением случаев, связанных с изменением законодательства.

Принцип полноты отображения доходов и расходов в бюджете означает, что все доходы и расходы бюджета и другие обязательные поступления, закрепленные налоговым и бюджетным законодательством, подлежат отражению в бюджете или бюджете государственного внебюджетного фонда в обязательном порядке и полном объеме. Это означает, что при вступлении Бюджетного Кодекса в действие многие внебюджетные фонды ликвидировались.

Сбалансированность бюджета проявляется в том, что объем предусмотренных бюджетных расходов должен соответствовать суммарному объему доходов бюджета и источников покрытия его дефицита. Причем при составлении бюджета необходимо исходить из минимизации его расходов.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего покрытия расходов бюджетов означает, что все расходы бюджета должны покрываться общей суммой средств от доходов и источников покрытия бюджетного дефицита. Доходы и средства от источников покрытия дефицита бюджета могут быть привязаны к определенным расходам бюджета исключительно по целевым бюджетным фондам, а также в случае централизации средств из бюджетов другого уровня.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов, отчет об их исполнении, полноту информации об утвержденных бюджетах, а также доступность иных сведений по решению законодательных и представительных органов власти. Кроме того, гласность означает обязательную открытость для общества и средств массовой информации процедуры рассмотрения и принятия решений по проектам бюджетов, в том числе вопросов, вызывающих разногласия между представительными и исполнительными органами власти.

Вновь введенный и весьма актуальный в настоящее время принцип достоверности бюджетов означает надежность показателей прогноза социально-экономического развития и реалистичность расчетов доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает выделение средств в распоряжение конкретных бюджетополучателей с обозначением целей, для достижения которых используются выделенные средства.

Похожие работы

... состав бюджета, а сами фонды передаются в состав финансовых органов, вторая часть фондов сохраняет юридическую самостоятельность, но включается в состав бюджетной системы Российской Федерации. Таким образом происходит процесс централизации финансовых средств в руках государства, устраняется излишняя полицентричность финансовой системы. 1.5. Межбюджетные отношения - современная ситуация, проблемы ...

... нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[2]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения[3]. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные ...

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... , в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества. В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ ...

0 комментариев