Роль таможенной стоимости при таможенном регулировании коммерческой деятельности

Заявление таможенной стоимости

Соблюдение конфиденциальности информации таможенным органом

Права и обязанности таможенного органа

Начисление, уплата и взимание пошлины

Порядок применения методов

Метод по цене сделки с ввозимыми товарами

Метод по цене сделки с идентичными товарами

Метод на основе вычитания стоимости

Резервный метод

Навигация

Права и обязанности таможенного органа

Таможенная стоимость

105066

знаков

0

таблиц

0

изображений

5. Права и обязанности таможенного органа.

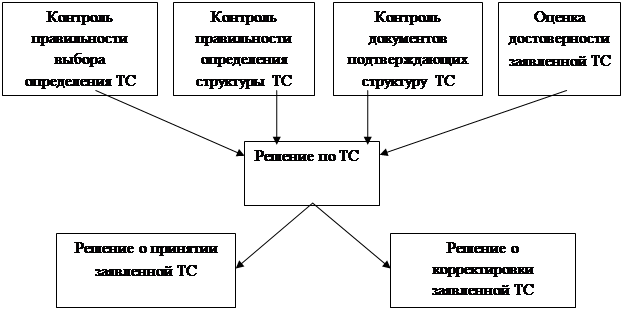

Ключевым моментом при определении статуса таможенного органа в процессе декларирования стоимости (статья 16 Закона “О таможенном тарифе”) является его право самостоятельно принимать решение о правильности заявленной декларантом таможенной стоимости.

В случае отсутствия данных, подтверждающих правильность определения заявленной декларантом стоимости, а также при наличии оснований полагать, что представленные декларантом сведения не являются достоверными и/или достаточными, таможенный орган самостоятельно определяет таможенную стоимость декларируемого товара.

В случае выявления более чем одной таможенной стоимости товаров (например, вследствие наличия нескольких вариантов исходных цен сделок по идентичным или однородным товарам, нескольких вариантов тарифов на перевозки и т. д.) таможенный орган должен применять самую низкую из них.

Таможенный орган, осуществляя самостоятельную таможенную оценку и используя при этом информационные данные по идентичным и однородным товарам, применяет последние только в обезличенном виде в части, непосредственно относящейся к величине таможенной стоимости товара (то есть без указания сведений, позволяющих идентифицировать конкретную сделку, — о продавце, покупателе, декларанте и т. д.).

Отказ от расчетов таможенной стоимости, сделанных декларантом, должен быть мотивирован таможенным органом. По письменному запросу декларанта он должен в трехмесячный срок представить письменное разъяснение причин, по которым заявленная таможенная стоимость не может быть принята таможенным органом в качестве базы для начисления таможенных платежей.

В том случае, когда у таможенного органа возникают сомнения в отношении заявленных в ДТС данных либо в достоверности дополнительно представленных документов, но нет аргументированных обоснований, подтверждающих эти сомнения, все участники внешнеторговой сделки берутся таможенным органом под специальный контроль. Суть его состоит в том, что таможенный орган ведет постоянное наблюдение за всеми последующими внешнеторговыми операциями участников взятой под контроль сделки, обращая при этом особое внимание на уровень контрактных цен. При подозрении в систематическом занижении стоимости ввозимых товаров, отсутствии подтверждающих документов и т. д. таможенный орган вправе провести инициативную внешнюю проверку экспортно-импортных операций данного покупателя. Такая проверка может быть проведена совместно с органами налоговой инспекции, налоговой полиции, МВД и др. При получении данных, подтверждающих подозрения таможенного органа в недобросовестности участника внешнеторговой деятельности, принимаются соответствующие меры, предусмотренные налоговым и таможенным законодательством. Информация обо всех таких случаях передается в соответствующее региональное таможенное управление и ГТК.

Праву таможенного органа самостоятельно определять таможенную стоимость декларируемого товара соответствует право декларанта обжаловать решение таможенного органа по этому вопросу. Порядок такого обжалования установлен в разделе ХIII Таможенного кодекса. Право на обжалование принадлежит как физическому, так и юридическому лицу. Лица, чьи права нарушены одним и тем же решением таможенного органа, могут объединиться и подать коллективную жалобу.

Таможенное законодательство предусматривает двухзвенный порядок обжалования, включающий первоначальное и вторичное обжалование (ст. 406 Таможенного кодекса).

Процедура первоначального обжалования решений таможенных органов и их должностных лиц начинается с обращения в вышестоящий таможенный орган. Жалобы на решения ГТК и его должностных лиц направляются непосредственно в ГТК.

Срок для рассмотрения первоначальной жалобы установлен в один месяц. Вышестоящий таможенный орган может продлить сроки рассмотрения жалобы, но не более чем на два месяца.

Подача жалобы не приостанавливает исполнения обжалуемого решения, за исключением случая, когда таможенный орган (должностное лицо), которому подана жалоба, имеет "достаточные основания полагать, что обжалуемое решение или действие не соответствует законодательству Российской Федерации" (ч. 2 ст. 412 Таможенного кодекса). Тогда таможенный орган (должностное лицо) может полностью или частично приостановить исполнение обжалуемого решения.

Решение по первоначальной жалобе принимается в письменной форме. Его содержание доводится до сведения лица, подавшего жалобу. Решение по жалобе, имеющее общее значение, подлежит опубликованию.

Особое внимание следует обратить на то. что в отличие от общего правила, существующего в административном праве, для лица, подавшего жалобу, решение таможенного органа (должностного лица) может быть менее благоприятным, чем обжалуемое решение (ч. 1 ст. 415 Таможенного кодекса).

Если принятое по первоначальной жалобе решение таможенного органа или его должностного лица не удовлетворяет заявителя, он имеет право на вторичное обжалование. Вторичная жалоба подается в районный (городской) суд по месту нахождения таможенного органа либо по месту работы должностного лица таможенного органа, чье решение обжалуется. Приняв жалобу к рассмотрению, суд по просьбе гражданина или по своей инициативе вправе приостановить исполнение обжалуемого решения.

Для обращения в суд с жалобой устанавливается срок в один месяц со дня получения гражданином письменного уведомления о решении по первоначальной жалобе или со дня истечения месячного срока после подачи первоначальной жалобы, если гражданином не был получен на нее письменный ответ.

Жалоба рассматривается судом по правилам гражданского судопроизводства. По результатам ее рассмотрения суд выносит решение. Установив обоснованность жалобы, суд признает обжалуемое решение незаконным, обязывает удовлетворить требование заявителя либо иным путем восстанавливает его нарушенные права и свободы. Если суд признает обжалуемое решение законным и не нарушающим прав и свобод гражданина, он отказывает в удовлетворении жалобы.

Вторичные жалобы подведомственны арбитражному суду, если заявитель стремится защитить свои нарушенные и оспариваемые права и законные интересы в сфере предпринимательской и иной экономической деятельности (ст. 5 Федерального конституционного закона "Об арбитражных судах в Российской Федерации").

Таможенное законодательство предусматривает, что некоторые виды решения таможенных органов обжалованы быть не могут.

Это относится, например, к случаям отклонения запроса о принятии предварительного решения (ст. 394 Таможенного кодекса), аннулирования, изменения и отзыва предварительного решения (ст. 396 Таможенного кодекса).

Не подлежит обжалованию и решение таможенного органа о проведении временной (условной) оценки товара. Порядок предоставления товара в пользование декларанту с временной (условной) оценкой — это льготный порядок, позволяющий участнику внешнеэкономической деятельности избежать дополнительных затрат, связанных с хранением товара, а также сократить потери прибыли от реализации ввезенного товара, поскольку процедура определения таможенной стоимости может растянуться на длительное время. У декларанта всегда сохраняется выбор: либо получить товар в пользование с временной (условной) оценкой (при этом за декларантом остается право и обязанность определить истинную таможенную стоимость), либо держать товар на складе временного хранения и собирать все документы, необходимые для определения и подтверждения таможенной стоимости в соответствии с требованиями, установленными Законом РФ “0 таможенном тарифе".

Похожие работы

... по линии таможенных органов возникают уже в ходе таможенного оформления с использованием нормативных документов на практике. Так, для Томской таможни была актуальна проблема определения таможенной стоимости бывшего в употреблении оборудования Сибирского химического комбината при его экспорте. Высокотоннажные изделия электротехнической промышленности (мощные трансформаторы и электродвигатели, ...

... внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами России. Решение задач по определению таможенной стоимости товаров Таможенная стоимость (ТС) товаров используется для исчисления таможенных платежей для применения мер государственного регулирования внешнеэкономических отношений. Существует унифицированный документ для таможенных целей, ...

... с отражением необходимых записей в соответствующих документах производились должностными лицами таможенных постов самостоятельно[18]. Глава 3. Перспективы применения индикаторов риска в системе контроля таможенной стоимости на примере ДВТУ Целью системы управления рисками, концепция которой утверждена приказом ГТК России №1069 от 26.09.2003 г., является создание современной системы ...

... . При определении таможенной стоимости по резервному методу для подтверждения заявленных сведений декларантом представляются следующие документы: •в зависимости от основы, выбранной для определения таможенной стоимости, — документы, перечисленные в п. 2—4 настоящего приложения; • копии первого (обложка с указанием наименования и даты источника информации) и соответствующих листов нейтральных ...

0 комментариев