Навигация

Утвердить прилагаемые Временные правила аудиторской деятельности в Российской Федерации (далее именуются - Временные правила)

36510

знаков

0

таблиц

1

изображение

1. Утвердить прилагаемые Временные правила аудиторской деятельности в Российской Федерации (далее именуются - Временные правила).

2. Установить, что:

Временные правила вступают в силу на всей территории Российской Федерации с момента опубликования настоящего Указа и действуют до принятия Федеральным Собранием Российской Федерации закона Российской Федерации, регулирующего аудиторскую деятельность;

ранее принятые акты органов государственного управления и Центрального банка Российской Федерации, регулирующие аудиторскую деятельность, должны быть в месячный срок приведены в соответствие с Временными правилами.

Указом Президента РФ от 24 октября 1994 г. N 2004 Правительству РФ предоставлено право уточнять сроки осуществления мероприятий по регулированию аудиторской деятельности в Российской Федерации, предусмотренные пунктом 3 настоящего Указа О сроках проведения аттестации на право заниматься аудиторской деятельностью в Российской Федерации см. постановление Правительства РФ от 5 января 1995 г. N 15

3. Все физические лица, занимающиеся аудиторской деятельностью, обязаны до 1 октября 1994 г. в соответствии с Временными правилами пройти аттестацию на право осуществления указанной деятельности.

Юридические лица (аудиторские фирмы) и физические лица (аудиторы), занимающиеся аудиторской деятельностью самостоятельно, обязаны до 1 января 1995 г. в соответствии с Временными правилами получить соответствующие лицензии на осуществление аудиторской деятельности.

Проведение аудиторской деятельности без аттестации начиная с 1 октября 1994 г. и получения лицензий начиная с 1 января 1995 г. запрещается.

4. В целях организации государственного регулирования аудиторской деятельности в Российской Федерации образовать Комиссию по аудиторской деятельности при Президенте Российской Федерации.

Положение о Комиссии по аудиторской деятельности при Президенте Российской Федерации утверждено распоряжением Президента РФ от 4 февраля 1994 года N 54-рп

Указом Президента РФ от 24 октября 1994 г. N 2004 Правительству РФ предоставлено право уточнять сроки осуществления мероприятий по регулированию аудиторской деятельности в Российской Федерации, предусмотренные пунктом 5 настоящего Указа

5. Совету Министров - Правительству Российской Федерации по представлению Комиссии по аудиторской деятельности при Президенте Российской Федерации:

а) утвердить до 1 февраля 1994 г.:

порядок аттестации на право осуществления аудиторской деятельности;

порядок получения лицензии на осуществление аудиторской

деятельности;

Указанные документы утверждены постановлением Правительства РФ от 6 мая 1994 г. N 482

ставки оплаты работы аудиторов и аудиторских фирм при проведении проверок по поручению органа дознания, следователя, прокурора, суда и арбитражного суда, производимых за счет проверяемого экономического субъекта либо за счет республиканского бюджета Российской Федерации;

б) установить до 1 июля 1994 г. основные критерии (систему показателей) деятельности экономических субъектов (в том числе банков и кредитных учреждений - по согласованию с Центральным банком Российской Федерации), бухгалтерская (финансовая) отчетность которых подлежит обязательной ежегодной аудиторской проверке (начиная с годового отчета за 1994 год).

Основные критерии (система показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке утвержданы постановлением Правительства РФ от 7 декабря 1994 г. N 1355

Указом Президента РФ от 24 октября 1994 г. N 2004 Правительству РФ предоставлено право уточнять сроки осуществления мероприятий по регулированию аудиторской деятельности в Российской Федерации, предусмотренные пунктом 6 настоящего Указа

6. Комиссии по аудиторской деятельности при Президенте Российской Федерации по согласованию с Верховным Судом Российской Федерации, Высшим арбитражным судом Российской Федерации и Генеральной прокуратурой Российской Федерации представить до 1 октября 1994 г. Президенту Российской Федерации для внесения на рассмотрение Федерального Собрания Российской Федерации проект закона Российской Федерации, регулирующего аудиторскую деятельность, а также проект закона Российской Федерации о внесении соответствующих изменений и дополнений в Уголовно-процессуальный кодекс РСФСР, Гражданский процессуальный кодекс РСФСР и Арбитражный процессуальный кодекс Российской Федерации.

7. Внести настоящий Указ на рассмотрение Федерального Собрания

Российской Федерации.

8. Настоящий Указ вступает в силу с момента его опубликования.

Президент Российской Федерации Б.Ельцин

Москва, Кремль

22 декабря 1993 г.

N 2263

Временные правила

аудиторской деятельности в Российской Федерации

(утв. Указом Президента РФ от 22 декабря 1993 г. N 2263)

1. Настоящие Временные правила определяют правовые основы осуществления в Российской Федерации аудиторской деятельности как независимого вневедомственного финансового контроля и действуют до принятия Федеральным Собранием Российской Федерации закона Российской Федерации, регулирующего аудиторскую деятельность.

Временные правила применяются при осуществлении аудиторских проверок деятельности всех экономических субъектов, созданных в соответствии с законодательством Российской Федерации, а также органов государственной власти и управления всех уровней и органов местного самоуправления.

Положение об аудиторской деятельности в банковской системе РФ утверждено приказом ЦБР 10 сентября 1997 г. N 02-391

2. Для целей настоящих Временных правил под экономическими субъектами понимаются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и кредитные учреждения, а также их союзы и ассоциации, страховые организации, товарные и фондовые биржи, инвестиционные, пенсионные, общественные и другие фонды, а также граждане, осуществляющие самостоятельную предпринимательскую деятельность. К экономическим субъектам относятся также аудиторские фирмы и аудиторы, работающие самостоятельно.

3. Аудиторская деятельность - аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг.

4. Аудиторская деятельность осуществляется наряду с финансовым контролем за деятельностью экономических субъектов, производимым в соответствии с законодательством Российской Федерации специально уполномоченными на то государственными органами.

5. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Основные показатели (содержание, объем и формы) принятой в Российской Федерации бухгалтерской (финансовой) отчетности экономических субъектов определяются соответствующим законом Российской Федерации, а до его принятия - нормативными актами Совета Министров – Правительства Российской Федерации и в части бухгалтерской (финансовой) отчетности банков и кредитных учреждений - нормативными актами Центрального банка Российской Федерации.

Похожие работы

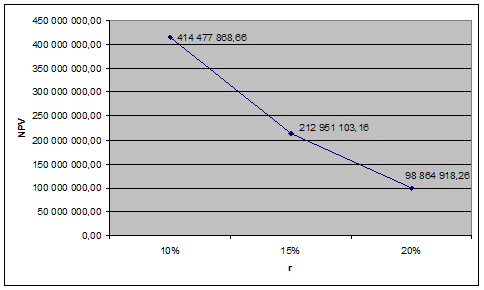

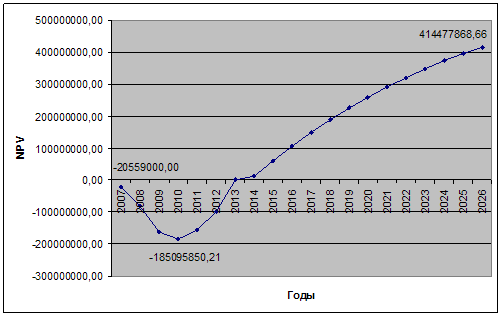

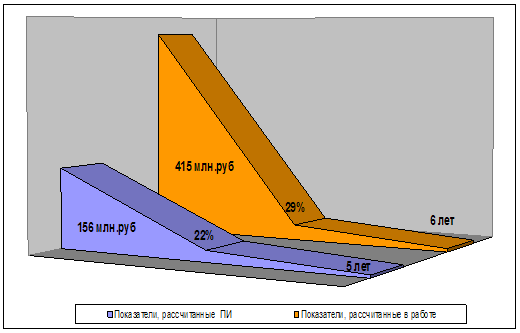

... для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура [32, с.100]. 2. Внутренний аудит бизнес-плана инвестиционного проекта ОАО «ТАНЕКО» 2.1 Резюме проекта ОАО «ТАНЕКО» Суть инвестиционного проекта заключается в строительстве Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО «ТАНЕКО» в городе Нижнекамске Республики ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. 684 311 13,83 2.3 Облік короткострокових кредитів банку Облік розрахунків у національній і іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, ...

... 17. Чи є в нашій фірмі працівники (аудитори), які, на Ваш погляд, зможуть професійно провести аудит, зробити об`єктивні висновки щодо звітності та обліку (вкажіть хто) __________________________________________________________________________________________________________________________________________________________________________________________________ 18. Чи є в нашій фірмі працівники ...

0 комментариев