Навигация

Неправомерность вычетов и формирования налогооблагаемой базы по налогу на добавленную стоимость (НДС)

56249

знаков

4

таблицы

9

изображений

3.2 Неправомерность вычетов и формирования налогооблагаемой базы по налогу на добавленную стоимость (НДС)

|

|

Рисунок 8 - Принципы избежания двойного обложения НДС

Принцип территориальности – налогом облагаются операции, совершаемые на территории данной страны.

Принцип назначения – товары пересекают границы и облагаются косвенными налогами в стране потребления, а налог на экспортируемые товары не взимается.

Принцип происхождения – товары облагаются налогом в той стране, где производятся, то есть экспорт облагается налогом, а импорт освобожден.

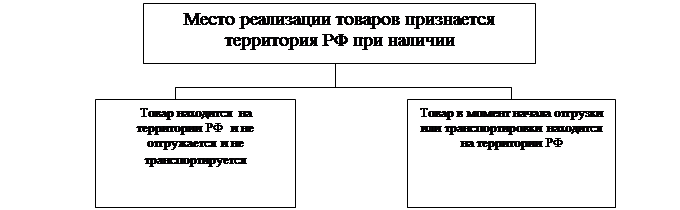

Практически все страны, применяющие НДС, отдали предпочтение принципу назначения, поскольку в нем заключен самый важный принцип – принцип равенства, означает, что в пределах одного государства идентичные товары облагаются налогом одинаково, поскольку НДС не должен искажать выбор предпринимателем форм и методов ведения бизнеса и влиять на выбор товаров потребителем. Если в операцию вовлечены две или более страны, место играет важную роль в распределении налога между странами. В статье 147 главы 21 НК РФ местом реализации товаров признается территория РФ при наличии одного или нескольких следующих обстоятельств:

Рисунок 9 - Схема признания места реализации товаров на территории РФ

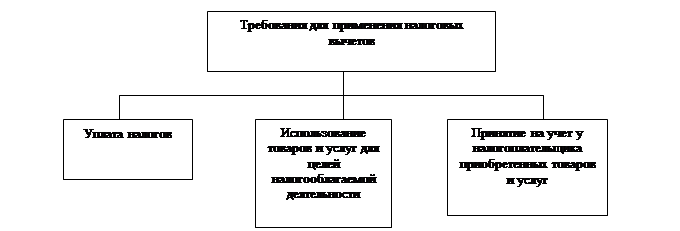

В статье 171 НК РФ дано перечисление всех возможных налоговых вычетов, которые может применить налогоплательщик.

Рисунок 10 – Схема требований применения налоговых вычетов

Пункт 2 статьи 171 НК в качестве общего правила установлено, что вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров и услуг, либо уплаченные налогоплательщиком при ввозе товаров на территорию России. Документ, подтверждающий фактическую уплату сумм налога, в данном случае, является одним из оснований для применения налоговых вычетов. Второе условие, также предусмотренное в п.2 ст. 171 НК РФ, говорит о том, что налоговые вычеты уплаченных сумм налога устанавливаются в отношении товаров и услуг, используемых в целях налогооблагаемых операций, то есть операций, облагаемых НДС. Третье условие в общем виде сформулировано в п. 1 ст. 172 НК РФ: вычеты применяются после оприходования приобретенных товаров и услуг. Чтобы избежать споров с налоговым органом следует обосновывать налоговые вычеты всеми документами, в соответствии с которыми производится вычет налога. Налоговые вычеты предоставляются на основании счетов – фактур, документов, подтверждающих фактическую уплату налога поставщику, документов, подтверждающих оприходование товара, а также первичных документов. Заключение

Рассмотренная в этой курсовой работе тема является актуальной, так как экономическая ситуация в Российской Федерации улучшается с каждым годом, что ведет к привлечению новых иностранных организаций на российский рынок. Для этого важно создать приемлемые условия для их успешной работы на территории Российской Федерации.

Выводы: иностранные организации, осуществляющие свою деятельность на территории Российской Федерации, имеют особенности в налогообложении. Иностранные организации облагаются практически всеми существующими налогами в РФ, это зависит от вида их деятельности и от объекта налогообложения.

Практика показывает, что иностранные предприятия в России развивают только определенные отрасли. В некоторых направлениях их деятельности предпочтительней создавать российские предприятия и через них осуществлять деятельность.

Самостоятельно формировать налоговую базу, исчислять и уплачивать налог на прибыль, а также представлять налоговую декларацию обязаны только те иностранные организации, которые имеют такие представительства. Объект налогообложения иностранной организации, осуществляющей деятельность в России через постоянные представительства, включает в себя три составляющие:

— доход, полученный через постоянные представительства на территории России, уменьшенный на величину произведенных этими постоянными представительствами расходов;

— доход от владения, пользования и распоряжения имуществом постоянного представительства этой организации в России за вычетом расходов, связанных с получением таких доходов;

— другие доходы от российских источников, относящиеся к постоянному представительству.

Если иностранная организация является лицом с постоянным местопребыванием в государстве, с которым у России заключено соглашение об избежании двойного налогообложения, приоритетными будут положения данного международного договора. Если такого соглашения нет, то в нем предусмотрено действие российских норм.

Иностранная организация может получать доходы, которые не связаны с ее активной предпринимательской деятельностью в России, значения не имеет, есть у нее постоянное представительство или нет. Это доходы от источников в Российской Федерации.

Плательщиками по налогу на добавленную стоимость у нас признаются все иностранные организации. По налогу на НДС могут возникать не только обязательства налогоплательщика, но и обязательства налогового агента. Важнейшим для расчета НДС является вопрос о правильном определении места реализации товаров, работ, услуг. Место реализации является основным инструментом, применяемым для избежания двойного налогообложения или необложения НДС. С 2006 года иностранные организации, имеющие на территории Российской Федерации несколько подразделений (представительств, отделений), представляют декларации и уплачивают НДС по новым правилам.

Список использованной литературы:

1. Налоговый кодекс Российской Федерации (части первая и вторая) – Новосибирск: Сиб. унив. изд-во, 2006 – 681 с. – (Кодексы и законы России).

2. Федченко С.И // Журнала «Российский налоговый курьер»- 2004- № 22,.

3. Кузнецов Р.А. //Журнала «Российский налоговый курьер» -2004-№12,

4. Соколова И.О. //Журнала «Российский налоговый курьер» -2006 - № 10,

5. Гвоздкова К.В. //Журнала «Российский налоговый курьер» - 2005 - № 23

6. www.klerk. ru

7. www.rnk.ru

8. www. Nalog. Kgn.ru

9. www.pravcons.ru

Похожие работы

... лицами, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств; 10) в соответствии с пп. 10 п. 1 ст. 309 НК РФ налогообложению у источника выплаты в Российской Федерации подлежат иные "аналогичные" доходы иностранных организаций. При этом согласно п. 1.1 раздела II Приказа МНС России от 28.03.03 N БГ-3-23/150 аналогичность доходов заключается ...

... как форма привлечения иностранных инвестиций в предпринимательской деятельности 5 Самостоятельная работа студентов Темы, рекомендуемые для более углубленного изучения курса: 1. Иностранные инвестиции как рычаг подъема экономики страны 2. Иностранный капитал в России – стратегия регулирования 3. Роль иностранных инвестиций в формировании экономики 4. Отраслевые и региональные проблемы ...

... ,20 = -16518,20 руб. На основании произведенных расчетов, можно сделать вывод о том, что организация «Модерн» не должна уплачивать в бюджет НДС за первый квартал, т.к. уже уплатила на 16518,20 руб. больше. Задача 2. Рассчитать налог на прибыль (доход) организации по итогам налогового периода и отчетных периодов. Рассчитать сумму налога к уплате в бюджет за каждый квартал года. Распределить ...

... включения выплат из российского источника, производящего удержание налога. В годовой декларации в пункте 19 указывается сумма дохода, полученного из зарубежного и российского источников. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ИНОСТРАННЫХ ГРАЖДАН И ЛИЦ БЕЗ ГРАЖДАНСТВА, ИМЕЮЩИХ ПОСТОЯННОЕ МЕСТОЖИТЕЛЬСТВО В РОССИЙСКОЙ ФЕДЕРАЦИИ Доходы иностранных граждан и лиц без гражданства, которые рассматриваются как ...

0 комментариев