Навигация

Налог на прибыль иностранной организации от источников в России

56249

знаков

4

таблицы

9

изображений

1.3 Налог на прибыль иностранной организации от источников в России

Иностранная организация может получать доходы, которые не связаны с ее активной предпринимательской деятельностью в России. При этом не имеет значения, есть у нее постоянное представительство или нет. Это так называемые доходы от источников в Российской Федерации. В соответствии с пунктами 1 и 2 статьи 309 НК РФ их условно можно разделить на две группы.

1. Доходы, облагаемые у источника их выплаты: дивиденды; проценты; платежи за использование объектов авторского права; доходы от реализации акций (долей) российских организаций, более 50% активов которых состоит из недвижимого имущества, находящегося на территории России; арендные платежи; доходы от реализации недвижимого имущества; доходы от международных перевозок; выплаты штрафных санкций за нарушение договорных обязательств; иные аналогичные доходы.

2. Доходы, не облагаемые у источника их выплаты: прочие доходы иностранной организации от деятельности в России в случае, если их получение не связано с образованием постоянного представительства, в частности продажа товаров (кроме недвижимости и акций (долей) российских организаций, более 50% активов которых состоит из недвижимого имущества, находящегося на территории России), осуществление работ, оказание услуг.

Понятие «источник выплаты доходов» следует понимать как лицо, которое непосредственно производит выплаты налогоплательщику за поставленные им товары, выполненные работы или оказанные услуги. Иначе говоря, источник выплаты доходов - это российская организация либо иностранная организация, осуществляющая деятельность в России через постоянное представительство, выплачивающая иностранной организации доходы. Пунктом 1 статьи 310 НК РФ установлена обязанность лица, выплачивающего доход иностранной организации от источников в Российской Федерации, исчислять и удерживать налог с таких доходов. Таким образом, источник выплаты доходов фактически является налоговым агентом.

При этом важно отличать источник выплаты доходов от источника самих доходов.

Понятие «источник дохода иностранной организации в Российской Федерации» может означать саму деятельность иностранной организации в России по выполнению работ, оказанию услуг через ее отделение или иных юридических и физических лиц (то есть через постоянное представительство). Такие доходы в случае, если их получение не связано с постоянным представительством иностранной организации в России, обложению налогом у источника их выплаты не подлежат. В то же время получение иностранной организацией доходов от источников в Российской Федерации может быть не связано с осуществлением непосредственной деятельности в нашей стране. К таким доходам, в частности, относятся дивиденды, проценты, доходы от использования прав на объекты интеллектуальной собственности, от реализации недвижимого имущества и др. Эти виды доходов облагаются налогом у источника их выплаты.

Доходы, источник которых является «иностранным», в Российской Федерации налогом не облагаются. Местонахождение источника выплаты дохода и источника дохода может не совпадать. Например, в том случае если российская организация оплачивает иностранной организации услуги, оказанные ей на территории иностранного государства.

Ставки налога, по которым облагаются доходы иностранных организаций от источников в Российской Федерации, не связанные с деятельностью через постоянное представительство, указаны в статье 284 НК РФ:

- 10% - по доходам от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок;

- 15% - по доходам, полученным в виде дивидендов от российских организаций, а также по доходам в виде процентов по государственным и муниципальным ценным бумагам (кроме процентов по ценным бумагам, указанным в подпункте 2 пункта 4 статьи 284 НК РФ, - по ним ставка налога 0%);

- 20% - по всем остальным доходам иностранных организаций, не связанным с деятельностью в России через постоянное представительство.

В соответствии с пунктом 1 статьи 310 НК РФ налог с доходов иностранной организации от источников в Российской Федерации налоговый агент исчисляет и удерживает при каждой выплате доходов. При этом момент выплаты дохода в Налоговом кодексе не определен. Принцип определения самого дохода указан в статье 41 НК РФ. Так, доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в рассматриваемом случае в соответствии с главой 25 Кодекса.

Рисунок 3 - Определение фактического момента выплаты доходов (в случае если иностранная организация получает доход в денежной форме)

В некоторых случаях доход иностранной организации признается полученным, даже если денежные средства (имущество) поступают получателю дохода не сразу, а позже.

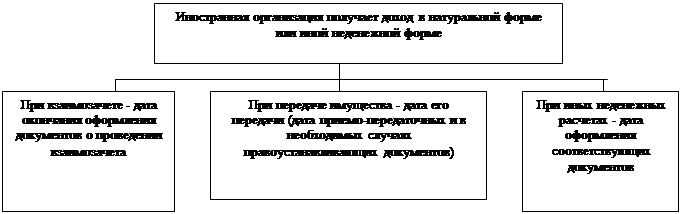

Статьей 310 НК РФ предусмотрено, что если доход выплачивается иностранной организации в натуральной или иной неденежной форме, в том числе в форме осуществления взаимозачетов, или если сумма налога, подлежащего удержанию, превосходит сумму дохода иностранной организации, получаемого в денежной форме, налоговый агент обязан перечислить налог в бюджет в исчисленной сумме, уменьшив соответствующим образом доход иностранной организации, получаемый в неденежной форме.

Рисунок 4 - Определение фактического момента выплаты доходов (в случае если иностранная организация получает доход в натуральной форме или иной неденежной форме). [5]

С 1 января 2002 года в соответствии со ст. 310 НК РФ исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, производятся налоговым агентом по всем видам доходов, указанных в п. 1 ст. 309 НК РФ.

1.4 Динамика налоговых поступлений в федеральный бюджет РФ от иностранных организаций

Основными налогами, которые платят иностранные организации на территории Российской Федерации, являются налог на добавленную стоимость, налог на прибыль, транспортный налог и налог на имущество. Большую часть дохода федерального бюджета Российской Федерации и составляют эти виды налогов.

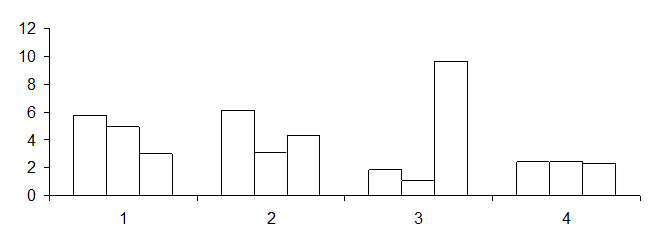

На основании таблицы (см. приложение) можно построить графики структуры поступлений налогов, уплаченными иностранными организациями в федеральный бюджет, долю этих поступлений, темпы роста и долю в бюджете РФ.

1 – НДС;

1 – НДС;

2 – Налог на прибыль;

3 – Транспортный налог;

4 – Налог на имущество.

Рисунок 4 – Структура поступлений основных налогов, уплаченных иностранными организациями в федеральный бюджет (в млрд. руб).

Рисунок 4 – Структура поступлений основных налогов, уплаченных иностранными организациями в федеральный бюджет (в млрд. руб).

1 – НДС;

2 – Налог на прибыль;

3 – Транспортный налог;

4 – Налог на имущество

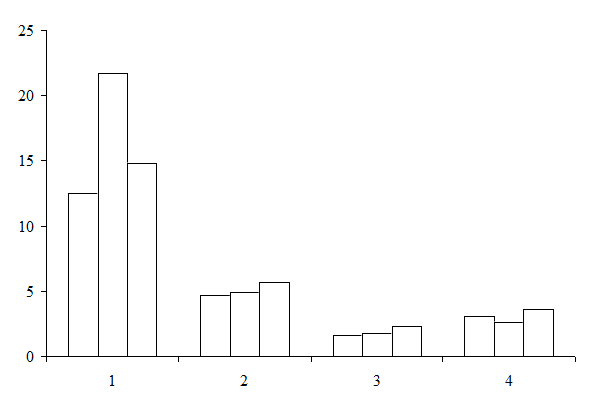

Рисунок 5 – Доля в бюджете РФ основных налогов, уплаченных иностранными организациями (в %).

1 – НДС;

2 – Налог на прибыль;

3 – Транспортный налог;

4 – Налог на имущество

Рисунок 6 – Доля в поступлений основных налогов, уплаченных иностранными организациями в федеральный бюджет (в %)

2 Отчет по НДС иностранной организации в 2006 году

С 2006 года иностранные организации, имеющие на территории Российской Федерации несколько подразделений (представительств, отделений), представляют декларации и уплачивают НДС по новым правилам. Теперь по месту налоговой регистрации одного из них такая организация обязана подавать декларации и уплачивать НДС по операциям всех этих подразделений. Причем подразделение она выбирает самостоятельно. О своем выборе иностранная компания должна письменно уведомить налоговые органы по месту нахождения всех своих подразделений. При этом статья 144 НК РФ не предусматривает ни формы такого уведомления, ни права налоговых органов ее утверждать. Значит, уведомление можно составить в произвольной форме. Сделать это нужно до 20 января календарного года, начиная с 1 января которого иностранная организация будет представлять налоговые декларации и уплачивать НДС централизованно.

Если иностранная компания начинает деятельность через постоянные представительства не с начала года, то в этом случае налоговые органы надо уведомить до наступления срока подачи декларации и уплаты налога. То есть не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В 2006 году плательщики НДС применяют новую форму декларации, которая утверждена приказом Минфина России от 28.12.2005 № 163н. В новой декларации есть специальный раздел 3. В нем отражаются операции, которые иностранные организации осуществляют через свои постоянные представительства на территории Российской Федерации.

Рассмотрим на примере порядок заполнения новой декларации для иностранной компании, имеющей на территории России несколько отделений, которые состоят на учете в налоговых инспекциях различных субъектов РФ (образец заполнения см. в приложении).

Пример заполнения декларации

Исходные данные

Иностранная компания «АВС Лимитед» имеет на территории Российской Федерации три отделения:

— «АВС Лимитед» № 1 (ИНН 9909031890, КПП 773851001, код по ОКАТО 45286563000, адрес: 117583, Москва, Варшавское шоссе, д. 115);

— «АВС Лимитед» № 2 (ИНН 9909031890, КПП 503251001, адрес: 140160, Московская область, г. Жуковский, ул. Фрунзе, д. 12);

— «АВС Лимитед» № 3 (ИНН 9909031890, КПП 584551001, адрес: 440008, г. Пенза, ул. Коммунистическая, д. 17).

Деятельность в России через постоянные представительства эта компания ведет с апреля 2006 года. Именно тогда отделения компании осуществили операции по реализации товаров на территории РФ на общую сумму 185 000 000 руб., в том числе:

— по отделению № 1 — 80 000 000 руб.;

— отделению № 2 — 60 000 000 руб.;

— отделению № 3 — 45 000 000 руб.

Сумма НДС, которая была предъявлена отделениям компании «АВС Лимитед» при приобретении на территории России товаров, принятых к учету в апреле 2006 года для осуществления налогоооблагаемых операций, составила 635 000 руб., в том числе:

— по отделению № 1 — 300 000 руб.;

— отделению № 2 — 200 000 руб.;

— отделению № 3 — 135 000 руб.

Кроме того, отделение компании № 1 в апреле 2006 года получило оплату в счет предстоящей поставки товаров в размере 15 000 000 руб.

Отделения № 2 и 3 реализовали в апреле 2006 года лом цветных металлов на сумму 1 000 000 руб.:

— отделение № 2 — на 400 000 руб.;

— отделение № 3 — на 600 000 руб.

Напомним, что такие операции освобождаются от налогообложения на территории России согласно подпункту 24 пункта 3 статьи 149 НК РФ.

Компания «АВС Лимитед» решила представлять налоговую декларацию по НДС по месту регистрации отделения № 1. 17 апреля 2006 года она письменно уведомила о своем выборе налоговые инспекции по месту нахождения всех своих отделений, зарегистрированных на территории России.

Заполнение декларации

Рассмотрим, как отделение «АВС Лимитед» № 1 заполнит декларацию по НДС за апрель 2006 года.

Титульный лист: в полях «ИНН», «КПП» проставляются ИНН и КПП отделения № 1. В данном случае это 9909031890 и 773851001.

Затем указываются наименование и код налогового органа, в который представляется декларация. В нашем примере — ИФНС России № 47 по г. Москве, код 7747. Далее вписывают наименование организации, которая подала декларацию, а также код города и контактный телефон. В нашем примере — отделение «АВС Лимитед» № 1, (495) 119-31-00.

Приступать к заполнению расчетной части декларации следует с раздела 2.1, показатели которого далее переносятся в раздел 1.1.

В первой части раздела 2.1 по строкам 010—150 отражаются операции по реализации товаров, работ, услуг, имущественных прав, подлежащих обложению НДС. Во второй части данного раздела по строкам 190—270 отражаются налоговые вычеты.

Отделение № 1 в указанных строках декларации за апрель 2006 года отражает операции по реализации товаров на территории Российской Федерации и налоговые вычеты в целом по всем отделениям компании.

По строке 020 в графе 4 указывается общая стоимость товаров, отгруженных всеми отделениями в апреле 2006 года, — 185 000 000 руб. (80 000 000 руб. + 60 000 000 руб. + 45 000 000 руб.). В графе 6 той же строки указывается сумма налога, исчисленная со стоимости отгруженных товаров, — 33 300 000 руб. (185 000 000 руб.*18%).

По строке 120 в графу 4 вписывается сумма оплаты в счет предстоящих поставок товаров, полученная в апреле 2006 года, — 15 000 000 руб., а в графу 6 — сумма налога, исчисленная с указанной суммы оплаты, — 2 288 136 руб. (15 000 000 руб.*18/118).

По строке 160 проставляется сумма значений строк 010—060 и 080—150. В рассматриваемой ситуации в декларации заполнены только строки 020 и 120. Поэтому в строку 160 вносится сумма показателей этих строк: в графу 4 — 200 000 000 руб. (185 000 000 руб. + 15 000 000 руб.), а в графу 6 — 35 588 136 руб. (33 300 000 руб. + 2 288 136 руб.).

По строке 180 выводится итог по первой части раздела 2.1. Для этого суммируются показатели строк 160 и 170. Строку 170 в декларации за апрель отделение № 1 не заполняет, поскольку не было соответствующих операций. Поэтому в строку 180 вносятся данные строки 160, то есть 35 588 136 руб.

Во второй части раздела 2.1 указываются налоговые вычеты, на сумму которых уменьшается НДС, подлежащий уплате в бюджет за апрель 2006 года.

По строке 190 записывается сумма налога, которая была предъявлена отделениям компании «АВС Лимитед» при приобретении на территории России товаров, принятых на учет в апреле 2006 года. Эта величина равняется 635 000 руб. (300 000 руб. + + 200 000 руб. + 135 000 руб.).

По строке 280 показывается общая сумма налога, принимаемая к вычету. Значение этой строки формируется путем сложения сумм, указанных в строках 190, 210, 220 и 250—270. В нашем примере показатель есть только в строке 190. Поэтому в строке 280 указывается та же сумма — 635 000 руб.

По строкам 290 и 300 проставляется сумма налога к уплате в бюджет по операциям реализации товаров (работ, услуг) за отчетный налоговый период.

По строке 290 указывается сумма налога к уплате в бюджет (если значение строки 180 больше значения строки 280). По строке 300 отражается сумма налога к уменьшению (если значение строки 300 больше показателя строки 180). Отделение № 1 по строке 290 указывает сумму налога к уплате в бюджет в размере 34 953 136 руб. (35 588 136 руб. – 635 000 руб.).

По строкам 310 и 320 отражаются итоговые суммы НДС, исчисленные в налоговой декларации по налогу на добавленную стоимость по налоговой ставке 0 процентов, в отношении операций по реализации товаров (работ, услуг), облагаемых по нулевой ставке налога. А именно: по строке 310 — сумма налога, исчисленная к уплате в бюджет, по строке 320 — сумма налога к уменьшению. В нашем примере отделения «АВС Лимитед» в апреле 2006 года не осуществляли операции, облагаемые НДС по нулевой ставке. Поэтому в инспекцию декларация по налоговой ставке 0 процентов не представляется. Соответственно в строках 310 и 320 ставятся прочерки.

Последними в разделе 2.1 заполняются строки 330 и 340. В них указывается общая сумма НДС, исчисленная за налоговый период с учетом итоговых показателей декларации по налоговой ставке 0 процентов. По строке 330 указывается сумма налога, исчисленная к уплате в бюджет, по строке 340 — сумма налога к уменьшению.

Отделение № 1 в строку 330 переносит показатель, отраженный по строке 290. Таким образом, по итогам апреля 2006 года это отделение должно перечислить в бюджет НДС в сумме 34 953 136 руб.

Раздел 1.1 заполняется на основании данных раздела 2.1.

По строке 010 указывается код бюджетной классификации (КБК). По строке 020 — код по ОКАТО (согласно Общероссийскому классификатору объектов административно-территориального деления).

Сумма налога, исчисленная налогоплательщиком за налоговый период и подлежащая уплате в бюджет, отражается по строке 030. Она соответствует сумме налога, записанной по строке 330 раздела 2.1.

Отделение № 1 указывает:

— по строке 010 — 182 1 03 01000 01 1000 110;

— по строке 020 — 45286563000;

— по строке 030 — 34 953 136 руб.

В разделе 3 в графах 2, 3, 4 и 5 по строке 010 указываются полные наименования всех отделений иностранной организации, операции по реализации товаров (работ, услуг) которых отражены в декларации, их ИНН/КПП и полные почтовые адреса:

— отделение компании «АВС Лимитед» № 1, ИНН 9909031890, КПП 773851001, 117583, 77, Москва, Варшавское шоссе, д. 115;

— отделение компании «АВС Лимитед» № 2, ИНН 9909031890, КПП 503251001, 140160, 50, Московская область, г. Жуковский, ул. Фрунзе, д. 12;

— отделение компании «АВС Лимитед» № 3, ИНН 9909031890, КПП 584551001, 440008, 58, г. Пенза, ул. Коммунистическая, д. 17.

В графе 6 по строке 010 по каждому отделению показывается общая сумма налога, которая исчислена по операциям этого отделения, подлежащим налогообложению в данном налоговом периоде. В графе 6 отделение компании № 1 указывает по каждому отделению соответственно 16 688 136, 10 800 000 и 8 100 000 руб.

В графе 7 по строке 010 по каждому отделению отражается сумма налога, подлежащая вычету. В графе 7 отделение № 1 указывает по каждому отделению соответственно 300 000, 200 000 и 135 000 руб.

В графе 8 по строке 010 по каждому отделению показывается сумма НДС, исчисленная к уплате (к уменьшению) за отчетный налоговый период по операциям, которые подлежат налогообложению. Данная сумма по каждому отделению исчисляется как разность между показателями граф 6 и 7 (эта величина может быть как положительной, так и отрицательной). В графе 8 отделение № 1 указывает по каждому отделению положительные суммы 16 388 136, 10 600 000 и 7 965 000 руб.

По строке 020 записываются итоговые суммы по графам 6, 7 и 8 строки 010. В нашем примере:

— в графе 6 — 35 588 136 руб. (16 688 136 руб. + + 10 800 000 руб. + 8 100 000 руб.);

— в графе 7 — 635 000 руб. (300 000 руб. + + 200 000 руб. + 135 000 руб.);

— в графе 8 — 34 953 136 руб. (16 388 136 руб. + + 10 600 000 руб. + 7 965 000 руб.).

При этом должны выполняться следующие соотношения:

— сумма налога, которая указана в графе 6 строки 020 раздела 3 декларации, должна соответствовать сумме налога, отраженной в графе 6 строки 180 раздела 2.1 декларации;

— величина налоговых вычетов, указанная в графе 7 по строке 020 раздела 3 декларации, должна соответствовать сумме налога, которая отражена в графе 4 строки 280 раздела 2.1 декларации;

— итоговая сумма налога к уплате в бюджет должна соответствовать сумме налога, отраженной в графе 4 строки 290 раздела 2.1 декларации, а также в графе 4 строки 330 раздела 2.1 декларации.

Переходим к заполнению раздела 4 декларации. Отделения № 2 и 3 компании «АВС Лимитед» в апреле 2006 года провели операции, которые освобождены от обложения НДС на территории России. Это операции по реализации лома цветных металлов на сумму 1 000 000 руб. (400 000 руб. + 600 000 руб.). Данная сумма вписывается в графу 2 «Стоимость реализованных (переданных) товаров (работ, услуг) без НДС» строки 010 раздела 4.

При этом в графе 1 «Код операции» данного раздела декларации указывается код 1010274, который соответствует коду операции, приведенному в приложении № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость и налоговой декларации по налогу на добавленную стоимость по налоговой ставке 0 процентов. Поскольку у компании «АВС Лимитед» отсутствуют другие операции, которые не облагаются НДС на территории Российской Федерации, в строку 020 графы 2 переносится показатель из строки 010 — 1 000 000 руб. [4, 23]

Похожие работы

... лицами, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств; 10) в соответствии с пп. 10 п. 1 ст. 309 НК РФ налогообложению у источника выплаты в Российской Федерации подлежат иные "аналогичные" доходы иностранных организаций. При этом согласно п. 1.1 раздела II Приказа МНС России от 28.03.03 N БГ-3-23/150 аналогичность доходов заключается ...

... как форма привлечения иностранных инвестиций в предпринимательской деятельности 5 Самостоятельная работа студентов Темы, рекомендуемые для более углубленного изучения курса: 1. Иностранные инвестиции как рычаг подъема экономики страны 2. Иностранный капитал в России – стратегия регулирования 3. Роль иностранных инвестиций в формировании экономики 4. Отраслевые и региональные проблемы ...

... ,20 = -16518,20 руб. На основании произведенных расчетов, можно сделать вывод о том, что организация «Модерн» не должна уплачивать в бюджет НДС за первый квартал, т.к. уже уплатила на 16518,20 руб. больше. Задача 2. Рассчитать налог на прибыль (доход) организации по итогам налогового периода и отчетных периодов. Рассчитать сумму налога к уплате в бюджет за каждый квартал года. Распределить ...

... включения выплат из российского источника, производящего удержание налога. В годовой декларации в пункте 19 указывается сумма дохода, полученного из зарубежного и российского источников. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ИНОСТРАННЫХ ГРАЖДАН И ЛИЦ БЕЗ ГРАЖДАНСТВА, ИМЕЮЩИХ ПОСТОЯННОЕ МЕСТОЖИТЕЛЬСТВО В РОССИЙСКОЙ ФЕДЕРАЦИИ Доходы иностранных граждан и лиц без гражданства, которые рассматриваются как ...

0 комментариев