Счёт 62 “Расчёты

с покупателями

и заказчикам”

(субсчета,

корреспонденция,

особенности)

Моментом

реализации

товаров считается

их отгрузка

Учет

расчетов по

авансам

Расчётов при

реализации

товаров в кредит

Учет

реализации

товаров по

договору комиссии

в оптовой торговле

Учет расчетов

по товарным

векселям

Учет расчётов

по транзитным

товарам

Навигация

Учет расчетов по авансам

Организация аналитического и синтетического учета с покупателями и заказчиками

45208

знаков

11

таблиц

0

изображений

7. Учет расчетов по авансам

Организации могут получать (выдавать) авансы под поставку товаров. Бухгалтерский термин "аванс" определяется действующим гражданским законодательством как "предварительная оплата товаров".

Учет вышеуказанных расчетов осуществляется на счетах 61 "Расчеты по авансам выданным" и 64 "Расчеты по авансам полученным".

При выдаче авансов делается запись

Д-т сч. 61 "Расчеты по авансам выданным"

К-т сч. 50 "Касса"

или

К-т сч, 51 "Расчетный счет".

Зачет ранее выданного аванса при окончательном расчете за поставленные товары отражается записью

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 61 "Расчеты до авансам выданным".

Таблица 3

Схема корреспонденции счетов по учету расчетов по полученным авансам

| Номер записи | Факт хозяйственной деятельности | Корреспондирующий счет (субсчет) | |

| дебет | Кредит | ||

| 1 | Получен аванс | 50, 51 | 64 |

| 2 | Начислен бюджету НДС, относящийся к полученному авансу | 64 | 68 |

| 3 | Зачтен ранее полученный аванс при отражении в учете реализации товаров | 64 | 62 |

| 4 | Уменьшена задолженность бюджету по НДС, относящемуся к полученному авансу | 68 | 64 |

ПРИМЕР 3. Оптовое объединение получило в феврале от покупателя аванс 3300 тыс. руб. под поставку товаров. Ставка НДС на товары - 20 %. В марте объединение отпустило покупателю товаров по отпускным ценам на 4400 тыс. руб. Стоимость товаров по покупным ценам — 4000 тыс. руб. Издержки обращения, относящиеся к реализованным товарам, — 250 тыс. руб. Получены деньги от покупателя в окончательный расчет.

1. Получен аванс (тыс. руб)

Д-т сч. 51 "Расчетный счет"

К-т сч. 64 "Расчеты по авансам полученным" 3300

2. Начислен бюджету НДС с аванса

Д-т сч. 64 "Расчеты по авансам полученным"

К-т сч. 68 "Расчеты с бюджетом" 550 (3300х16,67:100),

где 16,67=20/120*100 – расчётная ставка НДС

3. Перечислен в бюджет НДС с аванса

Д-т сч. 68 "Расчеты с бюджетом"

К-т сч. 51 "Расчетный счет" 550

4. Отгружены товары покупателю

Д-т сч, 62 "Расчеты с покупателями и заказчиками"

К-т сч, 46 "Реализация продукции (работ, услуг)" 5280 (4400х120:100)

5. Списаны реализованные товары

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 41 “Товары” 4000

6. Начислен бюджету НДС за реализованные товары

Д-т сч. 46 "Реализация продукции (работ, услуг'

К-т сч. 68 “Расчеты с бюджетом" 880 (4400 х 20: 100)

7. Уменьшена задолженность бюджету по НДС за реализованные товары на сумму налога, относящуюся к полученному авансу

Д-т сч, 68 "Расчеты с бюджетом"

К-т сч. 64 "Расчеты по авансам полученным" 550

8. Списана сумма издержек обращения, относящаяся к реализованным товарам

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 44 "Издержки обращения" 250

9. Списана прибыль от реализации товаров

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 80 "Прибыли и убытки" 150 (5280 - 4000 - 880 - 250)

10. Получены деньги от покупателя в окончательный расчет

Д-т сч. 51 "Расчетный счет"

К-т сч, 62 "Расчеты с покупателями и заказчиками" 1980 (5280 - 3300)

11. Зачтен ранее полученный аванс

Д-т сч. 64 "Расчеты по авансам полученным”

К-т сч. 62 "Расчеты с покупателями и заказчиками" 3300

12. Перечислен в бюджет НДС в окончательный расчет

Д-т сч. 68 "Расчеты с бюджетом"

К-т сч. 51 "Расчетный счет" 330 (880 - 550)

8. Учет операций по договору мены

Договор мены лежит в основе товарообменных операций. По этому договору каждая из сторон обязуется передать в собственность другой стороне свои товары в обмен на ее товары. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она должна принять в обмен.

Товарообменные операции выполняются в два этапа:

1) получение товаров от контрагента;

2) отгрузка товаров контрагенту.

Операции по получению и отгрузке товаров отражаются в учете в обычном порядке, но с некоторыми особенностями, обусловленными существом договора мены и ст. 570 ГК РФ, согласно которой право собственности на обмениваемые товары переходит к сторонам одновременно после исполнения обязательств передать соответствующие товары обеими сторонами (если иное не предусмотрено договором).

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

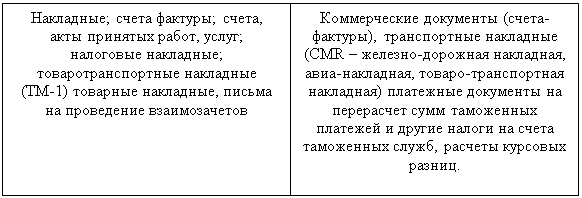

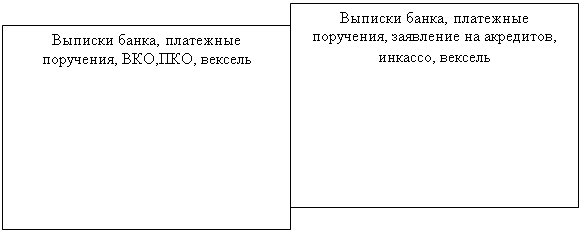

... услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1) Таблица №1 Первичные документы по расчетам с покупателями и заказчиками Возникновение задолженности Погашение задолженности Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о ...

... по счету 62 (при автоматизированном учете), в которых отражается полная информация по каждому покупателю по каждой произведенной операции. Так как в ООО «Росметалл» учет ведется с использованием компьютерной программы, при аудите расчетов с покупателями и заказчиками используются распечатки дебетовых и кредитовых оборотов и сальдо по счету 62; · оборотно-сальдовая ведомость; · Главная книга; ...

0 комментариев