Навигация

1.2. Функции банков.

Основными функциями коммерческих банков являются:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- кредитование предприятий, государства и населения;

- выпуск кредитных денег;

- осуществление расчетов и платежей в хозяйстве;

- эмиссионно-учредительская функция;

- консультирование, представление экономической и финансовой информации.

Выполняя функцию мобилизации временно свободных денежных средств и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процента или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредита предприятиям и предпринимателям. В конечном счете, с помощью банков сбережения превращаются в капитал.

Важное экономическое значение имеет функция кредитования предприятий, государства и населения. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной жизни затруднено. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. За счет кредитов банка осуществляется финансирование промышленности, сельского хозяйства, торговли, обеспечивается расширение производства. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки кредитуют финансовую деятельность правительства.

Выпуск кредитных денег – специфическая функция, отличающая коммерческие банки от других финансовых институтов. Коммерческие банки осуществляют депозитно-кредитную эмиссию, – денежная масса увеличивается, когда банки выдают ссуды своим клиентам, и уменьшается, когда эти ссуды возвращаются. Эти банки являются эмитентами кредитных орудий обращения. Предоставляемая клиенту ссуда зачисляется на его счет в банке, т.е. банк создает депозит (вклад до востребования), при этом увеличиваются долговые обязательства банка. Владелец депозита может получить в банке наличные деньги в размере вклада, вследствие чего происходит увеличение количества денег в обращении. При наличии спроса на банковские кредиты современный эмиссионный механизм позволяет расширять денежную эмиссию, что подтверждается ростом денежной массы в промышленно развитых странах. Вместе с тем экономика нуждается в необходимом, но не чрезмерном количестве денег, поэтому коммерческие банки функционируют в рамках ограничений, устанавливаемых центральным банком, с помощью которых регулируется процесс кредитования и, следовательно, процесс создания денег.

Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей.

Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг (акций, облигаций). Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений для производственных целей. Рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Например, коммерческие банки предоставляют посредникам рынка ценных бумаг (компаниям-учредителям) ссуды для подписки на ценные бумаги новых выпусков, а те продают банкам ценные бумаги для перепродажи в розницу. Если компания-учредитель, на имя которой зарегистрированы ценные бумаги, сама продает их, то банк может обеспечивать подписчиков на выпущенные ценные бумаги. При этом банк обычно организует консорциум по размещению ценных бумаг. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи своим клиентам (в основном институциональным инвесторам), а не посредством свободной продажи на фондовой бирже.

Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки дают клиентам консультации по широкому кругу проблем (по слияниям и поглощениям, новым инвестициям и реконструкции предприятий, составлению годовых отчетов). В настоящее время возросла роль банков в предоставлении клиентам экономической и финансовой информации.

1.3. Виды банков.

Сегодня во всех развитых народных хозяйствах существуют двухступенчатые банковские системы: Центральный банк является эмиссионным банком и осуществляет еще другие важные функции. Наряду с этим существуют «коммерческие банки с различным по своей широте ассортиментом («дифференцированная универсальность»), различными целями и часто также различными группами клиентов; они занимаются банковскими операциями, т.е. производят финансовые услуги, которые нужны на рынке»[4].

По характеру деятельности банки подразделяются на:

· эмиссионные

· коммерческие

· инвестиционные

· ипотечные

· сберегательные

· специализированные (например, торговые банки)[5].

Эмиссионные банки осуществляют выпуск банкнот и являются центрами кредитной системы. Они занимают в ней особое положение, будучи «банками банков».

Коммерческие банки представляют собой банки, совершающие кредитование промышленных, торговых и других предприятий главным образом за счет тех денежных капиталов, которые они получают в виде вкладов. По форме собственности они подразделяются на: а) частные акционерные, б) кооперативные, в) государственные. На ранних ступенях развития капитализма преобладали индивидуальные банкирские фирмы, но с развитием капитализма и особенно в эпоху империализма подавляющая часть всех банковских ресурсов сосредоточилась в акционерных банках. Развитие государственно-монополистического капитализма нашло выражение в огосударствлении некоторых коммерческих банков (например, во Франции).

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом промышленности, торговли и транспорта. Через инвестиционные банки удовлетворяется значительная часть потребностей промышленных и других предприятий в основном капитале. Развитие этого звена кредитной системы характерно для современного рыночного хозяйства. В отличие от коммерческих банков инвестиционные мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций, а также получения кредитов от коммерческих банков. Вместе с тем они играют активную роль в выпуске и размещении акций промышленных и других компаний.

Ипотечные банки предоставляют долгосрочные ссуды под залог недвижимости – земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг – закладных листов, обеспечением которых служит заложенная в банках недвижимость. Клиентами ипотечных банков являются фермеры, население, а в ряде случаев предприниматели.

Ипотечный кредит фермеры нередко предназначают для покупки земли. Частично ипотечные ссуды используются для покупки машин, удобрений и других средств производства. Кроме того, покупка земли этими фермерами дает им возможность расширять свое хозяйство.

Получение ипотечных ссуд (в США) по-разному влияет на различные группы фермеров: в то время как крупные капиталистические фермеры используют эти ссуды для расширения своих земельных владений и ферм, на мелких фермеров ипотечная задолженность оказывает пагубное действие и способствует их разорению. Общая сумма ипотечного кредита значительно превышает ипотечную задолженность фермеров, включая ипотечные ссуды под городскую недвижимость.

Ипотечный кредит предоставляется в США различными видами банков (коммерческими, сберегательными), а также страховыми компаниями, ссудосберегательными ассоциациями.

Специализированные банковские учреждения включают банки, специально занимающиеся определенным видом кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров.

Глава 2. Операции банков в развитых странах.

2.1. Пассивные операции коммерческих банков.

Под пассивными понимаются такие операции банков, в результате которых происходит формирование ресурсов банков.

Ресурсы коммерчески банков формируются за счет собственных, привлеченных и эмитированных средств.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1. первичная эмиссия ценных бумаг коммерческого банка.

2. отчисления от прибыли банка на формирование или увеличение фондов.

3. получение кредитов от других юридических лиц.

4. депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов – собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов – заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах[6]. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России это соотношение установлено в размере не менее 1:25 (от 1:15 до 1:25 в зависимости от типа банка)[7].

Значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

К собственным средствам относятся акционерный, резервный капитал и нераспределенная прибыль.

Акционерный капитал (или уставный фонд банка) создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций. Как только один из выпусков акций завершен и оплачен новыми владельцами банка, крупные банки начинают готовить новые комплекты документов с тем, чтобы, когда деятельность банка развернется в достаточной мере, не терять времени на проработку документации и ее утверждение.

Резервный капитал или резервный фонд банков образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг.

Нераспределенная прибыль – часть прибыли, остающаяся после выплаты дивидендов и отчислений в резервный фонд.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных[8]. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

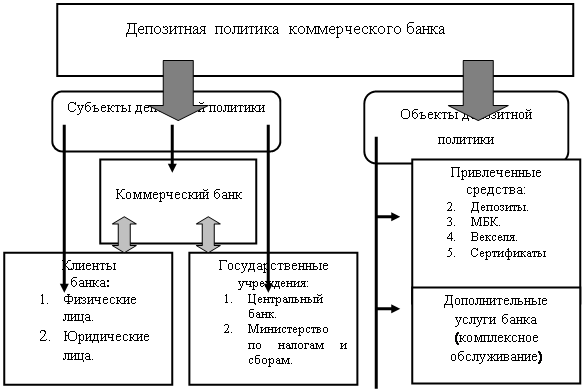

Основную часть привлеченных средств составляют депозиты, которые подразделяются на вклады до востребования, срочные и сберегательные вклады.

Вклады до востребования, а также на текущие счета могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений.

Срочные вклады – это вклады, вносимые клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. При этом процентные ставки зависят от размера и срока вклада. Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств. Впервые их ввел в оборот в 1961г. в США «Ферст нешнл сити бэнк» (в настоящее время «Сити-бэнк»). Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указываются срок их погашения и уровень процента. Депозитные сертификаты – это свидетельство о депонировании в банке определенной достаточно крупной суммы денег (в практике работы западных банков не менее 50 тыс. долл. США), в котором указываются срок его обязательного обратного выкупа банком и размер выплачиваемой при этом определенной надбавки.

Важную роль в ресурсах банков играют сберегательные вклады населения, в частности вклады целевого назначения. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады» – в течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Для банков наиболее привлекательными являются срочные вклады, которые усиливают ликвидные позиции банков.

Важным источником банковских ресурсов выступают межбанковские кредиты, т.е. ссуды, получаемые у других банков.

Коммерческие банки получают кредиты у Центрального Банка в форме переучета и перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

Контокоррент – единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие – активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому. Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения. Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита – кредитной линии, которая определяется в договоре между клиентом и банком (договор о кредитной линии и расчетно-кассовом обслуживании).

Эмитированные средства банков. Банки проявляют особую заинтересованность в изыскании таких средств клиентуры, которыми они могли бы пользоваться достаточно длительный период. К таким средствам относятся облигационные займы, банковские векселя и др.

Облигационные займы эмитируются в виде облигаций. Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов.

В современной зарубежной практике встречаются двухвалютные облигации, то есть облигации, выплата купонного дохода по которым предусмотрена по выбору держателя облигации: в национальной валюте или в долларах США.

Одна из разновидностей ценных бумаг, эмитируемых банками, – ценные бумаги с «плавающей процентной ставкой». Например, в США в середине 1970-х гг. два крупных коммерческих банка – «Ситибэнк» и «Чейз Манхэттен Бэнк» холдинговые компании выпустили «плавающие расписки», процент по таким вкладам выплачивался на один процент выше, чем по трехмесячным казначейским векселям. Банки обязались дважды в год по желанию подписчиков производить их погашение. Для этого клиент за неделю до назначенного срока обязан был уведомить банк об изъятии средств.

В банковских пассивах в течение 90-х гг. продолжалось дальнейшее сокращение собственных средств и повышалась доля привлеченных ресурсов как в развитых зарубежных странах, так и в России. В привлечении новых ресурсов возросли диспропорции между крупнейшими банками и мелкими в пользу крупнейших банков (поскольку они являются наиболее надежными).

Еще одним видом привлеченных средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе. Так создаются пассивы банковских ресурсов.

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев