Основы эффективной деятельности коммерческих банков

Классификация основных операций коммерческих банков

Основные результаты и показатели эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Касса – осуществляет инкассацию, хранение, прием и выдачу наличных денег

Анализ ресурсной базы ЗАО АКБ «ТатИнвестБанка»

Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан

Повышение эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Дополнительные инструменты по привлечению депозитов

Навигация

Повышение эффективности деятельности коммерческих банков

Повышение эффективности деятельности коммерческих банков

124292

знака

15

таблиц

9

изображений

Содержание

Введение

1. Основы эффективной деятельности коммерческих банков

1.1 Содержание деятельности коммерческих банков в современных условиях

1.2 Классификация основных операций коммерческих банков

1.3 Эффективность депозитной политики коммерческих банков в системе управления деятельностью коммерческих банков

2.Анализ эффективности по материалам ЗАО АКБ "ТатИнвестБанк"

2.1 Основные результаты и показатели деятельности ЗАО АКБ "ТатИнвестБанк"

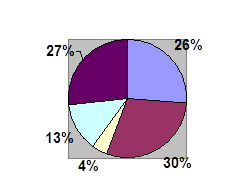

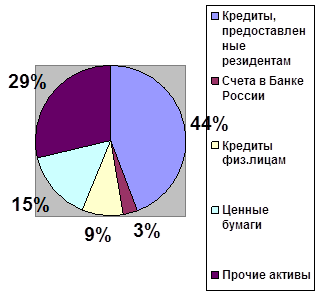

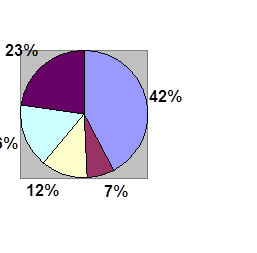

2.2 Анализ ресурсной базы ЗАО АКБ «ТатИнвестБанка»

2.3 Повышение эффективности деятельности и состояние депозитного рынка в Республике Татарстан

3. Повышение эффективности деятельности ЗАО АКБ "ТатИнвестБанк"

3.1 Пути совершенствования депозитной политики ЗАО АКБ "ТатИнвестБанк"

3.2 Дополнительные инструменты по привлечению депозитов

Заключение

Список использованных источников и литературы

Введение

Актуальность темы. Эффективность деятельности коммерческого банка зависит в первую очередь от его стабильности на финансовом рынке. Истинная стабильность кредитной организации включает два обязательных направления: достаточное количество качественных активов и ликвидность. Первое направление подразумевает принципиальную возможность отвечать по обязательствам своим имуществом, вторая – делать это в установленные сроки. Сам факт наличия даже очень качественных активов не является достаточным для того, чтобы считать банк стабильным, если нет исполнения обязательств не только по суммам, но и по срокам.

Согласно международным подходам, принятым в практике банковского надзора всех развитых стран мира, ключевым показателем для оценки стабильности кредитной организации является значение капитала (собственных средств) кредитной организации. Подавляющее большинство всех прочих нормативов-показателей, направленных на лимитирование банковских рисков, завязано именно на капитале. Капитал кредитной организации – это ее чистые активы, свободные от обязательств. Но банки концентрируют значительные финансовые ресурсы и любые издержки, связанные с дестабилизацией экономики, могут привести их к потере финансовой устойчивости.

Реализация основной функции банковской системы, связанной с трансформацией частных сбережений в инвестиционные ресурсы, возможна только при условии создания устойчивой долгосрочной ресурсной базы. Несмотря на финансовую стабилизацию, характерную для российской экономики в последние годы, повысившееся доверие к банковскому сектору со стороны частных инвесторов, большая часть выдаваемых кредитов продолжает носить краткосрочный характер.

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет привлеченных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве. Начиная с 1996 года, Центральный банк Российской Федерации ЦБ РФ отказался от прямого регулирования соотношения между размером капитала банка и объемом привлеченных средств и перешел к косвенному регулированию через ряд обязательных экономических нормативов, таких как норматив достаточности капитала, максимальный размер риска на одного кредитора. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов депозитов и открытия им соответствующих счетов. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой депозиты, средства, аккумулированные путем выпуска собственных долговых обязательств депозитные и сберегательные сертификаты.

Важнейшей составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации. В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность.

Следует отметить, что вопросам формирования депозитной политики в нашей стране не уделялось должного внимания. Это было связано с тем, что спрос на банковские услуги значительно превышал предложение при высокой инфляции и наличии дешевых ресурсов – все эти условия обеспечивали высокую норму прибыли банковских операций, меняя саму природу их риска.

Вопросы сущности депозитной политики нашли отражение в работах многих ученых. Большой вклад в разработку данного вопроса внесли такие отечественные экономисты, как: Жуков Е.Ф., Букато В.И., Галицкая С.В., Дробозина Л.А., Едронова В.Н., Лаврушин О.И., Усоскин В.М. и другие.

Целью дипломного исследования является изучение возможностей совершенствования депозитной политики коммерческого банка в системе укрепления его экономической устойчивости

Исходя из данной целевой установки, в работе решаются следующие задачи:

1. Дается понятие коммерческого банка, рассмотрены его основные функции и операции;

2. Изучается классификация банковских ресурсов;

3. Дается классификация депозитных операций коммерческого банка, рассматриваются их особенности;

4. Исследуются теоретические основы депозитной политики коммерческого банка, раскрывается ее сущность и принципы формирования, цели и задачи;

5. Проводится исследование депозитного рынка на федеральном уровне;

6. Проводится анализ деятельности субъекта банковской системы в сфере привлечения средств от физических и юридических лиц;

7. Формулируются перспективные направления оптимизации депозитной политики коммерческих банков в целях укрепления их устойчивости.

Объектом исследования выступает деятельность ОАО «Татинвестбанк».

Предметом исследования является система экономических и организационных отношений, складывающихся в процессе формирования и реализации российскими коммерческими банками их депозитной политики.

Методологической основой исследования, является диалектический метод, предопределяющий изучение экономических явлений в их постоянном и взаимосвязанном развитии. В процессе работы широко применялись общенаучные методы и приемы познания, а именно: абстрактно-логические суждения, анализ и синтез, группировки, экономико-статистические сравнения, системный подход.

Теоретической базой исследования, послужили научные труды, в том числе монографические, видных отечественных и зарубежных ученых, относящиеся к историческому наследию и современности. Наряду с этим, автор обращался к статьям экономистов, в частности практических банковских работников, опубликованным в ведущих экономических журналах и газетах.

Эмпирическую базу дипломной работы составили данные ОАО «ТатИнвестБанк». Информационной базой исследования, стали законодательные акты Российской Федерации, нормативные документы Банка России, регулирующие вопросы банковского кредитования, информационно-аналитические и разработочные материалы Банка России, Ассоциации российских банков, ряда коммерческих банков России, международных и отечественных аудиторских фирм, банковских конгрессов, научных, научно-практических конференций и семинаров.

Научная новизна полученных результатов исследования определяется комплексным и системным подходом к изучению качества депозитной политики на примере ОАО «ТатИнвестБанк». В работе содержатся также другие новые научные результаты более частного характера, отражающие личный вклад автора в исследование проблемы.

Теоретическая и практическая значимость работы, состоит в разработке подходов к решению актуальной проблемы, стоящей отечественными банками и имеющей важное значение: совершенствование системы управления депозитной политики.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

коммерческий банк депозит привлечение средство

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... и независимый. Государственный контроль за деятельностью коммерческих банков выражается действующей системой банковского законодательства. Ведомственный контроль включает надзор за деятельностью коммерческих банков со стороны Центрального банка страны. Задачи, цели и границы ведомственного контроля определены соответствующими законодательными актами. Независимый контроль - это контроль, ...

0 комментариев