Навигация

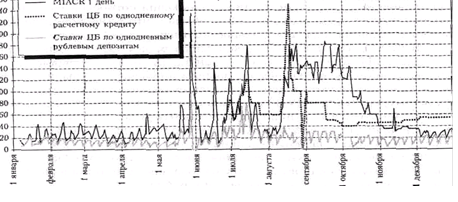

Сентября 1998 года была проведена повторная акция ЦБ. (По заявлению ЦБ - последняя)

14424

знака

0

таблиц

0

изображений

25 сентября 1998 года была проведена повторная акция ЦБ. (По заявлению ЦБ - последняя).

Банком России были приняты решения по снижению с 1 сентября 1998 года нормативов обязательных резервов кредитных организаций, отчисляемых ими в Банк России. Для банков, у которых удельный вес вложений в ГКО-ОФЗ в работающих активах составляет от 40% и более, размер норматива снижен с 10 до 5%. Для банков, у которых соответствующий удельный вес составляет от 20 до 40%, размер норматива снижен с 10 до 7,5%

Российские банки и регионы.

Единая платежная система в России испытывает сложности, связанные не только с проблемами текущей ликвидности, но и ростом недоверия между банкирами, причем прежде всего - в Москве. Если платежная система остановится на уровне региональных банков, то повлечет за собой проблемы у сотен тысяч предприятий. Во многих находятся счета органов власти и управления на местах. И эффект домино, вызванный падением столичных кредитных организаций, по цепочке может уничтожить экономику регионов.

В региональных банках ситуация усугубляется еще и тем, что у них удельный вес привлеченных средств населения в общем объеме в два раза превышает аналогичный показатель в московских кредитных организациях (25% против 13%). В ряде регионов банки - члены ассоциации промстройбанков обслуживают до 50% населения. Может быть, по мнению Центробанка, это и не системообразующие, но социально значимые банки. И невыплаты в этих учреждениях могут повлечь катаклизмы, которые не снились ни одному правительству.

Российские банки и мировая банковская система.

Имущество российских банков за рубежом может быть арестовано. В ответ на объявленный ЦБ 90-дневный мораторий на выплату долгов иностранцам, западные кредиторы заявили, что готовы вернуть хотя бы часть того, что им должны российские заемщики.

По данным на июль, общая задолженность российских банков нерезидентам составляет $ 19,2 млрд. Среди заемщиков - практически все крупные и средние банки, которые охотно брали синдицированные кредиты. Срок возврата многих из них приходится на осень 1998 года. По некоторым оценкам, общая сумма "осенних" выплат составляет не меньше $ 1 млрд.

Угроза же кредиторов вполне осуществима. Они могут арестовать средства на корсчетах в банках-нерезидентах и страховые депозиты. Например в международных платежных системах. Выяснить, сколько средств находится на таких счетах, не представляется возможным. Но в любом случае для российских банков эти потери могут быть весьма существенными. По оценкам самих банкиров, речь идет о миллиардах долларов.

Что касается средств и имущества неплательщиков за рубежом, то вряд ли они могут удовлетворить кредиторов. По оценкам специалистов, средства российских банков на корсчетах в банках-нерезидентах несравнимы с суммой долга.

Долги российских банков иностранным кредиторам

Банк

Задолженность (по состоянию на июль 1998 года, тыс. $)

СБС-Агро

1 196 706

Инкомбанк

820 405

"Российский кредит"

648 098

ОНЭКСИМбанк

557 896

Газпромбанк

549 982

Внешторгбанк

474 089

МЕНАТЕП

419 073

"Империал"

388 858

Сбербанк России

355 875

НРБ

276 682Подтверждением вышеизложенному стало сообщение о том, что по иску банка Lehman Brothers лондонский суд наложил арест на счета ОНЭКСИМа (заморозил на счете $ 26 млн), Инкомбанка ($ 87 млн) и СБС-АГРО (нет данных). Британский банк обвинил банки в неисполнении ими форвардных контрактов на поставку валюты, а СБС-АГРО - еще и в нарушении обязательств по сделкам РЕПО. Пока счета этих банков лишь заморожены до окончательного решения Верховного суда Великобритании. Оно должно стать известно в ближайшие дни. Нет сомнений, что оно будет не в пользу наших банков.

Форвардные контракты с российскими банками западные банки заключали под планируемую ими рублевую прибыль от ГКО. Соответственно, их сумма должна быть сопоставима с их вложениями в российские госбумаги. По оценкам рейтингового агентства Fitch IBCA, они составляют $ 40-50 млрд. Значит, примерно столько должны наши банки по форвардам. А ведь были еще сделки РЕПО и кредиты. После падения рубля и замораживания госбумаг не то что капитала - активов всей банковской системы России не хватит, чтобы полностью расплатиться по долгам. Средства на зарубежных счетах российских банков не могут покрыть долги - они заметно меньше, порядка $ 5 млрд, - но зато вполне реальны.

Прогнозы и выводы.

Вот уже почти два месяца, как Правительство и ЦБ пытаются решить проблемы в банковской сфере. Поскольку эти проблемы не решаются, то все больше и больше банковская система обескровливается. Уже 17 августа было ясно, что это будет системный банковский кризис, что это не кризис одного банка и не кризис крупных банков. Это кризис банковской системы в целом. В последнее время многие считают, что крупные банки прекратят свое существование, все перейдет в мелкие, средние банки, они выживут. Это иллюзии. Они не выживут, потому что сама по себе система строится не только на расчетах. Это межбанковский рынок, это еще и кредитование, привлечение средств населения. Когда сегодня нет межбанковского рынка, когда идет резкий отток вкладов населения, в этой ситуации системный кризис до средних и мелких банков просто еще не дошел.

В экономике страны может начаться эффект “домино”, когда крупные банки, “просевшие” на долговых бумагах, потянут за собой в пропасть и те, которые до сих пор работают относительно стабильно.

Что же касается расхожего мифа о том, что именно средние банки и не пострадали от кризиса, то надо признать, что это именно миф. Кризис затронул все слои банковской системы, вне зависимости от того, сколько активов у конкретного банка было вложено в ГКО. Мелким и средним тоже необходимо выживать. На сегодня разработаны две схемы повышения доверия клиентов таких банков к своему кредитному учреждению. Эти способы стары как мир: первый из них заключается в том, что банк начинает взимать с клиентов плату за расчетно-кассовое обслуживание, при этом гарантируя, что средства клиента не будут размещаться на рынке. Второй способ - создать ассоциацию мелких и средних банков, специализирующихся на обслуживании предприятий одного сектора рынка.

Более того, у мелких и средних банков вообще нет капитала! А ведь банк - это посредник между тем у кого есть деньги, и тем, кому эти деньги нужны. Сегодня этот посредник оказался в тяжелой ситуации. Во-первых, тех, у кого есть деньги, по сути, сегодня нет, либо они не доверяют банкам. Во-вторых, банки не только теряют капитал и возможность привлечения средств - сегодня практически некому дать кредиты, нет фондового рынка. Разрушена система построения экономических принципов.

Список использованной литературы и источников:

1. Банковский дайджест КАПИТАЛ 5.09-11.09 `98 № 34 (236).

2. Банковский дайджест КАПИТАЛ 12.09-18.09 `98 № 35 (237).

3. Банковский дайджест КАПИТАЛ 19.09-25.09 `98 № 36 (238).

4. Деньги 7 октября 1998 № 38 [192] - “Банки на бочку”, Глеб Баранов, Илья Плаксин.

5. Информационное агентство “Reuters”

6. Коммерсант-daily № 161 Среда, 2 сентября 1998 года - “Банки под арестом”, Елена Киселева, Юлия Панфилова.

7. Коммерсант-daily № 174 Суббота, 19 сентября 1998 года - “Крупнейшие банки окажутся под плотным контролем Лужкова”

8. Коммерсант-daily № 178 Пятница, 25 сентября 1998 года - “Антикризисной программы как не было, так и нет”, Отдел экономической политики.

9. Эксперт 21 сентября 1998 № 35 (151) - “Как оживить российские финансы”, Ирина Швакман.

Похожие работы

... -1,04 0,11 Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... банков, но и с позиции роста инвестиций в сферу производства, увеличения перечня предоставляемых услуг, в том числе новых банковских продуктов и технологий. Глава 3. Банковская система России на современном этапе развития В России активизация прямого государственного участия начала просматриваться задолго до нынешнего кризиса, который лишь ускорил реализацию этой тенденции. Практическая ...

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

0 комментариев