Требования к топ-менеджеру

Требования к знаниям как динамическому ресурсу: обучающаяся организация

Отношение к риску и неопределенности как источнику ценности

Моделирование реальных опционов и их классификации

Классификация реальных опционов по области применения

Брэнд как реальный опцион

Ценность брэнда

Портфель брэндов

Информационные технологии как опцион выживания

Навигация

Классификация реальных опционов по области применения

Реальные опционы в менеджменте

97531

знак

0

таблиц

1

изображение

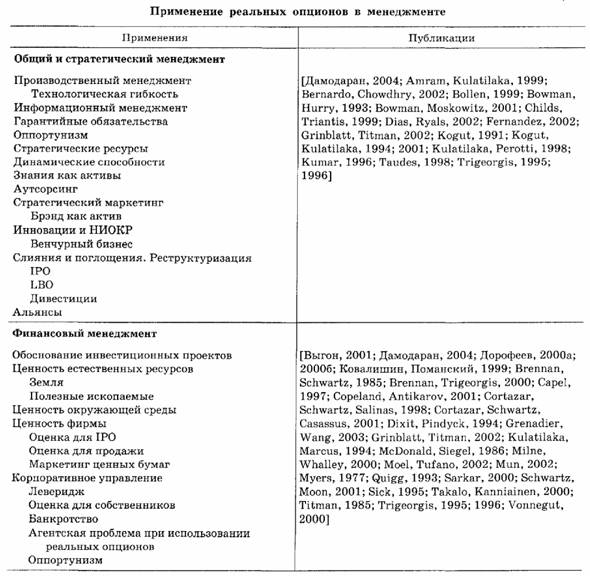

2.3. Классификация реальных опционов по области применения

Настоящий раздел посвящен классификации реальных опционов по областям применения, которую мы совмещаем с обзором литературы. Отметим, что количество академических публикаций по предмету составило уже около тысячи, а если учесть интернетовские публикации, то намного больше. В связи с этим приводимый список никак не может претендовать на полноту. Также практически полностью исключены ссылки на работы, помещенные в Интернете.

Прежде всего напомним, что применения вне экономики были кратко обсуждены в [РО, с. 15]. Исследования по теоретической экономике до сих пор постоянно игнорируют динамику, неопределенность и существование теории финансов. В связи с этим количество работ по чистой экономике, где используются реальные опционы, значительно меньше того количества случаев, где их необходимо было бы использовать. Приложения к теории макроэкономического роста см. в [Тurnovsky, 1995]; к государственному долгу и сеньоражу — [Смирнов, 1998; 2000]; к политике «налоговых каникул» — [Аркин, Сластников, Шевцова, 1999]; к теории фирмы и теории отраслевой организации — [Dixit,Pindyck 1994]. Моделированию изменения функции спроса и равновесия под влиянием существующих реальных опционов посвящена работа [Williams, 1993].

В табл.1 приведена классификация использования реальных опционов в менеджменте вместе с библиографией. Ограничимся кратким комментарием.

Теории стратегического менеджмента посвящены работы [Bowman,Нurrу, 1993; Bowman, Moskowitz, 2001; Kogut, 1991; Kogut, Kulatilaka, 1994; 2001; Kulatilaka, Регоtti, 1998].

В отличие от большинства работ, исследующих феномен обучающейся организации, в которых моделируется либо процесс целенаправленного изменения производственных возможностей фирмы, либо процесс приспособления к внешней среде, в работе [Веrnardо, Сhowdhry, 2002] моделируется процесс того, как фирма, реализуя инвестиционные проекты, изучает свои собственные ресурсы (понимаемые в смысле теории стратегического менеджмента). В качестве приложения выведены условия, на каких этапах жизненного цикла фирма будет стремиться к диверсификации или, наоборот, к концентрации на определенном направлении.

Работы [Моеl, Тufanо, 2002; Quigg, 1993] посвящены не моделированию реальных опционов, а косвенной эмпирической проверке того, что менеджеры интуитивно используют аппарат реальных опционов.

3. Опцион прекращенияи безвозвратные затраты

3.1. Теоретический анализ опциона прекращения

В [РО] уже была высказана мысль, что традиционное понимание опциона прекращения (option to abandon) не является интересным для приложений. В случае убытков остановка производства часто является однозначной реальностью, а не опционом. Высказанное автором мнение, что об опционе прекращения имеет смысл говорить, только если удается спасти основную часть затрат (такой опцион придется серьезно проектировать), может вызвать два теоретических возражения. Во-первых, сущность реальных опционов связана с необратимостью инвестиций (irreversibility), на чем настаивают многие авторы, включая [Dixit,Pindyck, 1994]. Во-вторых, прошлые затраты в микроэкономике, а за ней и в теории инвестиций, принято называть безвозвратными или утопленными (sunk costs).

Оба довода являются ошибочными. Прошлые затраты часто можно вернуть — целиком или частично. По существу, постоянные затраты на проект (fixed costs) можно разделить на по-настоящему безвозвратные (sunk cost) и те, которые можно вернуть. При этом возвращается тем большая часть, чем более ценный опцион прекращения удалось спроектировать. В [РО] в связи с этим был рассмотрен кейс IВМ—Нitachi. Учебное изложение материала о различии между постоянными и безвозвратными затратами см. в [Wang,Yang , 2001].

Опцион прекращения должен быть тесно связан с анализом опционов роста — при рассмотрении последних нельзя не учитывать возможность банкротства (которым часто заканчивается «рост»). Здесь надо отметить трудность адекватного моделирования банкротства — этот вопрос мы рассмотрим далее.

3.2. Процедуры, связанные с несостоятельностью, и применение реальных опционов к разработке законодательства

В этом пункте рассматривается новый класс приложений реальных опционов, связанный с построением моделей, способствующих проектированию законодательства. Кстати, это будет пример, когда сравниваются ситуации различной гибкости, в том числе — абсолютно негибкая. Многие законодательные акты предоставляют компаниям гибкость принятия решений, которую можно трактовать как реальный опцион. При этом моделирование дает возможность определить некоторые важные количественные параметры, регулируемые законом. Эта процедура во многом аналогична идеям экспериментальной экономики, за которую была присуждена Нобелевская премия по экономике 2002 г., но автор не встречал примеров использования в этом контексте аппарата реальных опционов в существующей литературе.

В соответствии с темой раздела остановимся на проблемах, связанных с несостоятельностью и банкротством. Банкротство является не только событием неприятным для собственников и менеджеров — банкротство также социально нежелательно, так как оно наносит урок многим другим стейкхолдерам (кредиторам, потребителям, работникам и т. д.). В связи с этим в законодательстве любой страны заложены многие правила, затрудняющие процесс банкротства. Одна часть правил служит заслоном от недобросовестного банкротства, а другая призвана помогать компаниям, временно попавшим в трудную ситуацию. Примером правила второго типа является глава 11 (Сhapter 11) американского закона о банкротстве. Согласно этому закону, испытывающая сложности с платежами компания имеет право обратиться в SЕС с просьбой о защите от кредиторов на срок один год (и более) в том случае, если ценность активов превосходит стоимость пассивов. Предполагается, что в течение этого периода компания подвергается реструктуризации с продажей части ликвидных активов для погашения долга. После успешной реструктуризации компания становится меньше, но при этом лишена «плохих долгов». Наличие в законодательстве США главы 11 дает фирмам реальный опцион продолжения. Результат является неопределенным по двум причинам: неясно, соответствует ли оценка активов рыночной ситуации, и невозможно предсказать итоги работы кризисного предприятия в течение этого года (не исключено, что причины кризиса кроются глубоко в стратегии фирмы).

Можно задать теоретический вопрос, имеющий практическую важность для законотворчества: как влияет наличие подобного закона на частоту банкротств и потери кредиторов?

другим законодательным актом, связанным с убытками компаний, является регулирование переноса налоговой льготы по инвестиционному долгу и амортизации. Это правило налогового учета в различной форме существует в большинстве стран. Разъясним суть правила в случае амортизации.8 Если ![]() — ставка налога на прибыль, А годовая сумма амортизационных отчислений, то величина (1 —

— ставка налога на прибыль, А годовая сумма амортизационных отчислений, то величина (1 — ![]() ) А составляет налоговую льготу. Если прибыль превышает эту величину, то налоговая льгота остается у предприятия. Если же прибыль недостаточна или вообще отрицательна, то налоговой льготой в данном году не воспользоваться. В связи с этим закон может предусматривать правило переноса использования льготы на m лет назад и n лет вперед. В первом случае льгота будет выплачена государством (в пределах прибылей за соответствующие годы), а во втором — льготой можно будет воспользоваться в будущем, как только прибыль превысит текущую льготу. Ясно, что по сравнению с негибкой ситуацией, когда льгота просто пропадает, если ее нельзя использовать в данном году, такое правило переноса представляет собой реальный опцион, встроенный законодателем в процесс налогообложения. Действие закона, однако, зависит от того, возможен ли перенос в обе стороны или только вперед, а также чему равны m и n. При этом очевидно, что увеличение m и n создает ценность для фирмы. Правила и параметры меняются от страны к стране. Кроме того, они несколько раз менялись за последние годы. Так, в конце 1990-х гг. в США 9 был возможен перенос и вперед и назад, причем m = З и n= 15, а в Канаде m=З и n=7. В то время условия в странах Европы были более жесткими. Однако сейчас во Франции и Великобритании допускается бесконечное перенесение вперед, а в Германии имеются существенные количественные ограничения. В России возможен перенос только вперед, причем n = 5, и имеются некоторые ограничения. Как при этом меняется ценность опциона? Как влияет изменение параметров на частоту банкротств (в предположении неизменности функционирования предприятий)? Каково влияние на величину инвестиций?

) А составляет налоговую льготу. Если прибыль превышает эту величину, то налоговая льгота остается у предприятия. Если же прибыль недостаточна или вообще отрицательна, то налоговой льготой в данном году не воспользоваться. В связи с этим закон может предусматривать правило переноса использования льготы на m лет назад и n лет вперед. В первом случае льгота будет выплачена государством (в пределах прибылей за соответствующие годы), а во втором — льготой можно будет воспользоваться в будущем, как только прибыль превысит текущую льготу. Ясно, что по сравнению с негибкой ситуацией, когда льгота просто пропадает, если ее нельзя использовать в данном году, такое правило переноса представляет собой реальный опцион, встроенный законодателем в процесс налогообложения. Действие закона, однако, зависит от того, возможен ли перенос в обе стороны или только вперед, а также чему равны m и n. При этом очевидно, что увеличение m и n создает ценность для фирмы. Правила и параметры меняются от страны к стране. Кроме того, они несколько раз менялись за последние годы. Так, в конце 1990-х гг. в США 9 был возможен перенос и вперед и назад, причем m = З и n= 15, а в Канаде m=З и n=7. В то время условия в странах Европы были более жесткими. Однако сейчас во Франции и Великобритании допускается бесконечное перенесение вперед, а в Германии имеются существенные количественные ограничения. В России возможен перенос только вперед, причем n = 5, и имеются некоторые ограничения. Как при этом меняется ценность опциона? Как влияет изменение параметров на частоту банкротств (в предположении неизменности функционирования предприятий)? Каково влияние на величину инвестиций?

для ответа на последний вопрос чисто эконометрические исследования различий хотя и проводились, но они мало интересны, так как относились к разным странам с различной эффективностью бизнеса и, возможно, с разной культурной традицией по отношению к банкротству.

Теория реальных опционов и имитационное моделирование (simulation) дают подход к ответу на все три вопроса. Трудность в значительной мере заключается в сложности моделирования процесса принятия решения о банкротстве самой компанией. Известно, что не только в России имеются компании, которые в течение многих лет подряд имели убытки, что не мешает им не только существовать, но и иметь изрядную капитализацию. Поэтому эвристический (экзогенный) принцип, предполагающий, что через некоторое фиксированное число лет убыточное предприятие, или предприятие, не приносящее ожидаемой отдачи на капитал, закроется, является упрощенным. В рамках теории опционов эндогенная модель банкротства была впервые предложена в [Leland, Toft, 1996]. Эта работа является продолжением [Leland, 1994], где рассматривается также влияние правила переноса, о котором говорилось выше. В настоящее время автором данной статьи произведены только пробные расчеты по модели правила переноса с упрощенным моделированием банкротства и деревом альтернатив для выручки, представленным в соответствии с упрощенной моделью ценообразования на опционы Кокса—Росса—Рубинштейна [Сох, Rоss, Rubinstein, 1979], и в предположении линейности функции затрат. Технические детали и результаты станут предметом другой публикации.

Процедура применения главы 11 законодательства США о банкротстве в корпорациях Enron и WorldCom

Когда в начале декабря 2001 г. корпорация Enron обратилась к главе 11 Закона о банкротстве, то, согласно последнему балансовому отчету, ее активы составляли порядка 62 млрд долл., тогда как пассивы — 50 млрд долл. Однако скоро выяснилось, что деятельность аудитора фирмы Arthur Andersen была недобросовестной по многим направлениям, включая завышение оценки активов (в частности, материальной их части — трубопроводов). Кроме того, кризис рынка электроснабжения в США продолжался, что не позволило провести реструктуризацию компании. Однако данный случай не компрометирует саму идею, которая часто дает спасение компаниям и полноценное вознаграждение кредиторам.

Например, последовавший вскоре за событиями в Enron скандал во второй по размеру в США телекоммуникационной (междугородняя телефонная связь) корпорацииWorldCom, уличенной в крупнейшем бухгалтерском подлоге за всю американскую историю, так же как и у Еnron, закончился обращением к главе 11 (21 июля 2002 г.). Однако эта история имеет более счастливый конец: 19 апреля 2004 г. компания закончила реструктуризацию и объявила о прекращении процедур, предусмотренных главой 11, выйдя на фондовый рынок под новым именем МСI Inс. В чем причина различия в этих двух историях? Во-первых, имеет значение отраслевая принадлежность. Электроэнергетика в США переживала и переживает кризис. Например, вскоре после Еnron в середине 2002 г. была на грани банкротства и Dynegу — основной конкурент Еnron. Телекоммуникации, наоборот, находятся на подъеме. Кроме того, кризисным управляющим в WorldComстал М. Капеллас (Michael D. Capellas) — знаменитый президент компании Соmpaq, который после поглощения Соmpaq корпорацией Hewlett-Packard не сумел выдержать психологического бремени быть только вторым человеком в корпорации (он стал Председателем Совета директоров объединенной компании, но быстро ушел в отставку). Ему удалось снизить долговые обязательства WorldCom с 41 до б млрд долл. для этого пришлось продать часть активов: выручка сократилась с 32 млрд долл. в 2002 г. до 21—22 млрд долл. в 2003 г. Капеллас сформулировал новую миссию компании: предоставление корпоративным клиентам единой сети для местных и междугородних звонков и выхода в Интернет.

Похожие работы

... тех или иных возможностей. Теория реальных опционов достаточно полно описывает области возможного увеличения стоимости проекта. Но все же главное ее практическая ценность состоит в том, что реальные опционы позволяют количественно оценить преимущества проекта, ранее оцениваемые лишь качественно. Математический аппарат отличается для каждого вида опционов, и хотя он достаточно сложный, но вполне ...

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

ссмотрена подробно технология использования стандартных методов капитального бюджетирования. 1. Срок окупаемости инвестиционного проекта Срок окупаемости инвестиций охватывает тот период, который потребуется для возврата суммы, затраченной на реализацию проекта. В случае равномерных поступлений чистой прибыли он рассчитывается следующим образом: Т=И/Д где И — сумма инвестиционных затрат, ...

0 комментариев