Требования к топ-менеджеру

Требования к знаниям как динамическому ресурсу: обучающаяся организация

Отношение к риску и неопределенности как источнику ценности

Моделирование реальных опционов и их классификации

Классификация реальных опционов по области применения

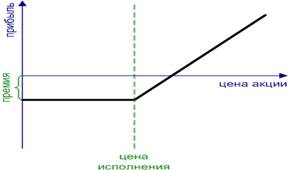

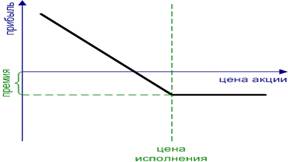

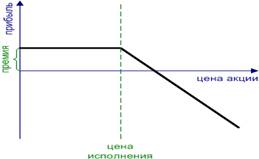

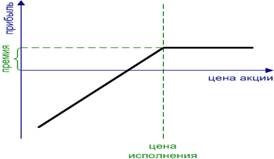

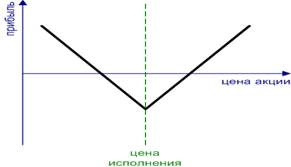

Брэнд как реальный опцион

Ценность брэнда

Портфель брэндов

Информационные технологии как опцион выживания

Навигация

Реальные опционы в менеджменте

Реальные опционы в менеджменте

97531

знак

0

таблиц

1

изображение

А. В. Бухвалов

Реальные опционы представляют собой возможность принятия гибких решений в условиях постоянно меняющейся среды. Эту возможность необходимо специально проектировать. Обсуждение понятия «реального опциона» и его многообразных применений было начато автором в статье [Бухвалов, 2004], непосредственным продолжением которой является данная работа. Для краткости при ссылках на упомянутую работу далее используется сокращение [РО]. Если основной целью работы [РО] было неформальное введение в проблематику, раскрываемое с помощью примеров и мини-кейсов, то настоящая публикация преследует исследовательскую цель: дать авторский вариант методики использования реальных опционов в менеджменте. Это потребовало нового анализа:

поведения руководителей компании;

организационного поведения компании;

характера неопределенности.

Аналогично тому, как неоклассическая экономическая теория предполагает, что фирма максимизирует прибыль, а теория финансового менеджмента-что фирма максимизирует ценность для собственников, автор исходит из постулата, что фирма (осознанно или неосознанно) использует реальные опционы в качестве основного подхода для достижения своих стратегических целей и приобретения конкурентных преимуществ в неопределенной среде. Каждый из этих постулатов не требует того, чтобы фирма следовала какому-либо нормативному аппарату реализации соответствующего принципа. Справедливость классических постулатов обосновывается как соображениями рациональности, так и многочисленными косвенными фактами, имеющими эмпирические подтверждения. Прямой проверки эти постулаты не допускают, а ценность не имеет даже сколько-нибудь операционального способа измерения. Постулат о реальных опционах имеет тот же самый статус. Как уже отмечалось в [РО], менеджеры используют реальные опционы интуитивно, как правило, без знакомства с самим понятием. Это наблюдается на огромном множестве кейсов как универсального, так и уникального характера и подтверждается эмпирическим анализом проверяемых следствий теории опционов. Факт использования реальных опционов меняет функцию предложения компании и разнообразие производимой продукции. Если принять сформулированный постулат, то очевидной станет необходимость изучения влияния указанной роли реальных опционов на основные парадигмы менеджмента. Другой постулат привносит идею равновесности в рассматриваемую ситуацию: реальные опционы потребителя, связанные с продуктом, определяют его выбор товара или услуги и отношение к различным фирмам в качестве стейкхолдера. Этот постулат анализируется в работе в связи с предпринимаемым пересмотром таких понятий, как брэнд и активы торговой марки. Учет реальных опционов потребителя меняет его функцию спроса.

Подчеркнем, что если микроэкономические функции спроса и предложения появляются как решение оптимизационных задач, предполагающих умение экономических агентов реализовывать максимизирующее поведение, то здесь речь идет о попытках обеих сторон реализовать по возможности лучшую ситуацию, которая не формализуется в терминах экстремума. Это созвучно анализу поведения фирмы, принятому в современном стратегическом менеджменте.

В данном исследовании сочетаются позитивный и нормативный подходы. Во всех случаях ведется поиск подтверждения идей фактами, наблюдаемыми на практике. С другой стороны, предлагаются подходы к тому, как можно использовать эти идеи в практической деятельности.

1. Изменения парадигм менеджмента, внесенные теорией реальных опционов

1.1. Раскол теории и практики менеджмента

Многие десятилетия теория менеджмента и теория финансов, включая корпоративные финансы, развивались практически независимо друг от друга. В соответствии с этим положением практика общего и стратегического менеджмента, маркетинга, управления персоналом проходила параллельно, но фактически без взаимодействия с практикой финансового менеджмента. Практический финансовый менеджмент состоит из двух компонент: (1) учетной деятельности и контроля за текущими потоками платежей; (2) собственно финансовой деятельности. Последняя включает в себя обоснование инвестиционных проектов, выбор инструментов и источников для финансирования инвестиций, проведение финансовой политики (определение пропорции собственного и долгового финансирования и дивидендную политику).

При таком подходе финансовому менеджменту достается чисто инструментальная роль, причем далекая как от человеческого фактора, так и от собственно производства. При рассмотрении инвестиционных проектов от финансиста требуется лишь их «обоснование», а не равноправное участие в разработке. В многочисленных кейсах по корпоративным и маркетинговым стратегиям, по разработке новых продуктов и т. п., как правило, финансовая компонента отсутствует. Причина ясна: финансовое обоснование проекта требует прогноза потока будущих платежей, а специалист по маркетингу справедливым образом сомневается, что это можно сделать хоть сколько-нибудь реалистично. Поэтому и обращаются к финансисту на последней стадии, когда проект уже содержательно принят и его надо «обосновать». Проблемы финансирования с помощью открытого рынка, конечно, инструментальны и решаются финансистом, но проблемы кредитования, связанные с государством, банками, частными инвесторами, вопрос связей руководства. Как следствие, мы имеем и в теории и на практике своеобразный принцип отделения финансового менеджмента от всех остальных видов менеджмента (аналогичный пресловутому принципу отделения инвестиционных решений от финансовых, который никогда не верен в реальности). Хотя у нас нет инструментария для анализа того, хороша или плоха описанная ситуация с точки зрения теоретических концепций менеджмента, но чисто эвристически такое положение кажется неблагополучным.

Концепция реальных опционов (часто называемая ROA —Real Options Analysis; не путать с финансовыми коэффициентами) дает возможность для сближения позиций разделенных сторон. Однако такое сближение требует их обоюдных шагов навстречу друг другу. Одним из подобных шагов является реалистическое понимание того, что можно ожидать от финансового инструментария. Любопытно отметить, что менеджеры-нефинансисты, обычно принимающие свои решения без использования каких-либо количественных методов, сразу становятся очень строгими к тем числовым данным, которые они получают от финансистов. Правда жизни, однако, заключается в том, что финансисты не являются точной наукой (в отличие от физики), так как числа в финансах зависят от поведения людей, а потому финансы, так же как и менеджмент, являются обществоведческой и поведенческой наукой. Тем не менее ROA дает богатую понятийную среду для принятия решений с использованием в том числе и количественных методов.

Похожие работы

... тех или иных возможностей. Теория реальных опционов достаточно полно описывает области возможного увеличения стоимости проекта. Но все же главное ее практическая ценность состоит в том, что реальные опционы позволяют количественно оценить преимущества проекта, ранее оцениваемые лишь качественно. Математический аппарат отличается для каждого вида опционов, и хотя он достаточно сложный, но вполне ...

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

ссмотрена подробно технология использования стандартных методов капитального бюджетирования. 1. Срок окупаемости инвестиционного проекта Срок окупаемости инвестиций охватывает тот период, который потребуется для возврата суммы, затраченной на реализацию проекта. В случае равномерных поступлений чистой прибыли он рассчитывается следующим образом: Т=И/Д где И — сумма инвестиционных затрат, ...

0 комментариев