Навигация

ПОНЯТИЕ БАЛАНСОВОЙ ПРИБЫЛИ, ЕЕ СОСТАВ

52553

знака

23

таблицы

0

изображений

4. ПОНЯТИЕ БАЛАНСОВОЙ ПРИБЫЛИ, ЕЕ СОСТАВ

Валовой доход предприятия подразделяется на фонд личного потребления и чистый доход. Поскольку оплата труда является составной частью издержек производства, то чистый доход выступает как разница между стоимостью валового продукта и затратами на его производство. Реализованная часть чистого дохода выступает в форме прибыли, которая представляет собой разность между суммой выручки и полной себестоимостью реализованной продукции.

Общая сумму прибыли (балансовая прибыль), полученная предприятием за определенный период, состоит из:

прибыли (убытка) от реализации продукции, услуг, выполненных работ;

прибыли (убытка) от прочей реализации;

прибыли (убытка) от вне реализационных операций.

Прибыль (убыток) от реализации продукции, услуг, выпоенных работ рассчитывается как разность между суммой выручки от реализации продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и величиной затрат на производство и реализацию продукции, услуг, работ, включаемых в себестоимость.

Прибыль (убыток) от прочей реализации определяется как разность между рыночной ценой за проданное имущество, материальные ценности, принадлежащие предприятию, и их первоначальной или остаточной стоимостью.

Прибыль (убыток) от вне реализационных операций рассчитывается как разность между доходами и расходами по вне реализационным операциям, то есть доходами и расходами, не связанными с производством продукции, услугами, выполнением работ, продажей имущества.

В состав доходов от вне реализованных операций входят: доходы от финансовых вложений предприятий (в ценные бумаги, предоставленные займы, долевое участие в уставном капитале других предприятий и др.); доходы от сдаваемого в аренду имущества, сальдо до полученных и уплаченных штрафов, неустоек; положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; поступления суммы от погашения дебиторской задолженности, списанной в прошлые годы в убыток; прибыль прошлых лет, выявленная и поступившая в отчетном году; суммы поступившие от покупателей по перечисленным за продукцию, реализованную в прошлом году; проценты, полученные по денежным счетам предприятия в кредитных учреждениях и др.

В состав вне реализованных расходов входят: недостачи и убытки от потери материальных ценностей и денежных средств, выявленных в результате ревизий и инвентаризаций; отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте; убытки прошлых лет, выявленные в отчетном году; списание безнадежной дебиторской задолженности; не компенсируемые потери от стихийных бедствий; затраты по аннулируемым заказам; судебные издержки; затраты на содержание законсервированных производственных мощностей и др.

Полученная предприятием балансовая прибыль распределяется между государством и предприятием. После внесения в федеральный, региональные и местные бюджеты налога на прибыль в распоряжении предприятий остается чистая прибыль, которая направляется в фонды накопления, потребления и резервный.

Таким образом, балансовая прибыль, выявляемая в бухгалтерском учете кредитовое сальдо по счету прибылей и убытков, является базой для налогообложения. Балансовая прибыль в специальном расчете налога от фактической прибыли уменьшается на сумму доходов от долевого участия в других организациях, дивидендов и процентов, полученных по акциям и иным ценным бумагам. Из налогооблагаемой прибыли исключаются некоторые суммы расходов, произведенных в счет балансовой прибыли, а так же сумму отчислений в резервный фонд, начисляемый по уставу совместных предприятий. Непокрытый убыток после полного использования резервного капитала покрывается из предстоящей балансовой прибыли в течение последующих пяти лет, и она будет исключаться из налогооблагаемой прибыли соответствующего отчетного года.

6. ПЛАНИРОВАНИЕ ПРИБЫЛИ НА ПРЕДПРИЯТИИ.

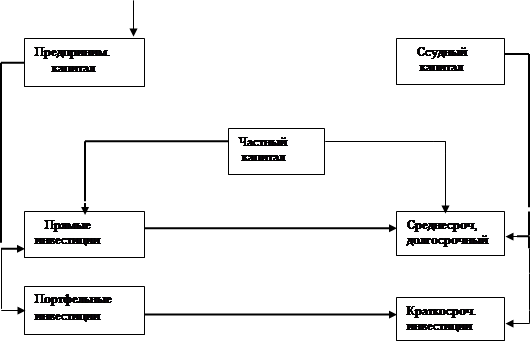

В условиях финансовой и хозяйственной самостоятельности предприятие само разрабатывает свои планы, руководствуясь единственной целью-достижением высокой эффективности хозяйствования. Именно поэтому в ходе финансового планирования большое внимание уделяется более полному выявлению внутренних резервов предприятия, эффективному использованию производственных мощностей, рациональному расходованию материальных, трудовых и денежных ресурсов, лучшей организации производства. Финансовое планирование ориентируется на реальное получение финансовых источников, как собственных, так и привлекаемых, и возможности их превращения в производственный капитал. Для этого в ходе планирования заранее предусматриваются реальные каналы приобретения основных и оборотных фондов, найма производственного персонала и удовлетворения социальных запросов. Отсюда огромное значение придается процессу определения размеров и направлений использования прибыли, необходимой для обеспечения потребностей расширенного воспроизводства и материального стимулирования работающих.

Финансовые процессы, охватываемые рамками одного года, находят свое отражение в финансовом плане предприятия, который строится в форме баланса доходов и расходов. В денежной форме в нем отражаются все стороны финансово-хозяйственной деятельности предприятия, получаемые им доходы и накопления, расходование средств. Составление такого баланса опирается на использование плановых расчетов, разрабатываемых по всем аспектам деятельности предприятия производственной, бытовой, инвестиционной, социальной и т.д. Лишь опираясь на них, финансовый отдел предприятия может точно рассчитать общий финансовый результат (прибыль или убыток) и его составляющие, величину резервных фондов (фонд риска), чистую прибыль, остающуюся не посредственно в распоряжении предприятия и направления финансовых ресурсов.

Прибыль от производственно-хозяйственной деятельности, различные отчисления, платежи и затраты находятся под воздействием инфляции, а потому при составлении баланса доходов и расходов нужно предусматривать соответствующую их корректировку с учетом индекса роста инфляции.

В финансовом плане предприятия отражаются конечные итоги плановых расчетов по всему кругу показателей, характеризующих получение разных видов финансовых ресурсов и направления их использования. Важнейшей частью финансового плана является планирование прибыли. В раздел 1, называемый «Доходы и поступления средств» включаются все финансовые ресурсы предприятия, кроме полученных от банков и государства. В составе показателей этого раздела выделяют следующие прибыль от основной деятельности, проценты и дивиденды по ценным бумагам, доходы по договорам за работы научно-исследовательского характера, амортизационные отчисления, выручка от реализации выбывшего имущества, прирост устойчивых пассивов и т.д.

Похожие работы

... матрица), представляющая собой решетчатую организацию, построенную на принципе двойного подчинения исполнителей. РАЗДЕЛ 2. ОСОБЕННОСТИ ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИОННЫХ СТРУКТУР НА РОССИЙСКИХ ПРЕДПРИЯТИЯХ 2.1 Сравнительный анализ изменений организационных структур российских и немецких предприятий Предприятия, работающие как на внешнем, так и на внутреннем рынках, стоят перед необходимостью ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

элементы теории нечетких множеств можно применять для решения экономических задач в условиях неопределённости. 1. применение Логических функций 1.1 Применение методов дискретной математики в экономике При исследовании, анализе и решении управленческих проблем, моделировании объектов исследования и анализа широко используются методы формализированного представления, являющегося предметом ...

... прекратить. В остальной части названные судебные акты оставить без изменения. 5. Перспективы развития системы юридических лиц, возможные изменения в законодательстве В сложившихся условиях рыночной экономики сложно обойтись без разбирательств в судах. Если сделать анализ судебной практики коммерческих организаций и их сравнительной характеристики, то можно сделать следующие выводы. Помимо ГК ...

0 комментариев