Навигация

Руб., привес КРС 5306 руб., привес свиней 5938., привес овец 2920 руб., молоко 668 руб., яйца куриные(1000 шт. ) 1947 руб., шерсть 16304 руб

72215

знаков

0

таблиц

0

изображений

393 руб., привес КРС 5306 руб., привес свиней 5938., привес овец 2920 руб., молоко 668 руб., яйца куриные(1000 шт. ) 1947 руб., шерсть 16304 руб.

Себестоимость является важнейшим обобщающим показателем эффективности функционирования предприятия. чем лучше работает предприятие, тем ниже при прочих равных условиях себестоимость ее изделий, тем выше ее прибыль. Общей тенденцией является систематическое снижение уровня себестоимости продукции, которое прямо или косвенно сказывается на всех стоимостных показателях производства. Она развертывается на базе научно-технического прогресса, который стимулирует экономию ресурсов (снижение затрат на сырье и материалы), автоматизация и механизация производства (снижение затрат на заработную плату и росту затрат на амортизацию).

Несмотря на то, что снижение себестоимости является позитивной тенденцией, не следует рассматривать всякое снижение затрат как положительное достижение. При оценке социальных последствий снижения себестоимости следует рассматривать: снижение себестоимости обусловлено снижением затрат живого и овеществленного труда. Данное направление снижения себестоимости является объективно обусловленным закономерным экономически эффективным и социально оправданным. Оно имеет реальное экономическое значение, поскольку определяет экономию труда при производстве продукции; снижение себестоимости не связано с улучшением производственной деятельности. Оно может происходить за счет снижения качества продукции, сокращения ассортимента выпускаемой продукции, ухудшением условий труда работников и обслуживания покупателей. Данное направление не является экономически оправданным и целесообразным.

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных и актуальных задач любого общества, любой отрасли, предприятия. от уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды накопления и потребления, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

Особую актуальность проблема снижения себестоимости приобретает на современном этапе. Поиск резервов ее снижения помогает многим хозяйствам избежать банкротства и выжить в условиях рыночной экономики.

1.2. Показатели эффективности и рентабельности сельскохозяйственного производства.

Процесс сельскохозяйственного производства основывается на взаимосвязи трех основных элементов: основной капитал, оборотный капитал и рабочая сила. Использование средств производства работниками материальной сферы обеспечивает выпуск сельскохозяйственной продукции. Сопоставление конечного результата хозяйственной деятельности предприятия (эффект) с затратами живого и овеществленного труда на его достижение отражает эффективность производства.

Эффективность как конечный результат хозяйственной деятельности

характеризуется различными стоимостными и натуральными показателями.

Например, объем производства продукции, прибыли, экономии по отдельным

элементам затрат, общей экономии от снижения себестоимости продукции.

Все затраты, связанные с достижением эффекта, делятся на текущие и единовременные. Текущие включают оплату живого труда, стоимость потребленных материальных ресурсов, амортизационные отчисления, затраты на поддержание основного капитала в работоспособном состоянии (затраты на ремонт) и другие расходы включаемые в полную себестоимость сельскохозяйственной продукции. Единовременные затраты – это затраты на текущие и единовременные. Текущие включают оплату живого труда, стоимость потребленных материальных ресурсов, амортизационные отчисления, затраты на поддержание основного капитала в работоспособном состоянии (затраты на ремонт) и другие расходы включаемые в полную себестоимость сельскохозяйственной продукции. Единовременные затраты – это затраты на авансируемые для расширенного воспроизводства основного капитала.

Уровень эффективности производства измеряется с помощью системы частных и общих показателей. К частным относятся производительность труда, капиталоемкость (фондоемкость), фондоотдача, материалоемкость продукции и т.д.

Производительность труда оценивается стоимостью выработки продукции последующего года к предыдущему. Рост производительности труда будет наблюдаться, когда соотношение превысит единицу.

Материалоемкость продукции – это стоимость материальных затрат, по отношению к себестоимости, либо стоимости валовой продукции.

Фондоемкость продукции – стоимость основного капитала, приходящаяся на один рубль стоимости валовой продукции.

Удельная фондоемкость продукции – стоимость основного капитала, приходящаяся на единицу произведенной продукции.

К общим показателям относятся прибыль и рентабельность.

Прибыль – главная цель деятельности сельскохозяйственного предприятия.

В условиях рыночных отношений – это превращенная форма прибавочной

стоимости. Учет прибыли позволяет установить, насколько эффективно ведется

хозяйственная деятельность. По своей экономической природе прибыль

выступает как часть стоимости (цены) прибавочного продукта, созданного для

общества трудом работников материального производства. Источником

образования прибавочного продукта является прибавочный труд. К. Маркс,

характеризуя закономерности развития общества писал, что в любом

общественном производстве всегда может быть проведено различие между той

частью труда, продукт которой входит в непосредственное индивидуальное

потребление производителей и членов их семей, а другой частью труда,

которая есть прибавочный труд, чей продукт всегда служит удовлетворению

общественных потребностей, как бы ни распределялся этот прибавочный

продукт, и кто бы ни функционировал в качестве представителя этих

общественных потребностей.

В процессе формирования прибыли отражаются все стороны хозяйственной деятельности предприятия: уровень использования основного капитала, продуктивность животных и урожайность сельскохозяйственных культур, организация производства и труда, технология.

Абсолютная величина прибыли показывает результат снижения себестоимости и рост объемов реализации продукции. Реализация продукции является одним из показателей планирования, оценки хозяйственной деятельности сельскохозяйственного предприятия и основным источником дохода. Денежные средства поступающие на расчетный счет предприятия и в кассу за реализованную продукцию, называется выручкой от реализации. Из выручки от реализации продукции предприятия возмещают производственные затраты на израсходованные материальные ценности, формируются амортизационный фонд в соответствии с нормами амортизационных отчислений. Основная часть – это чистая продукция, или валовой доход. Исключая из чистой продукции зарплату с учетом отчислений на социальное страхование и обеспечение, а также НДС и акцизы, получаем прибыль предприятия.

Для оценки эффективности сельскохозяйственного предприятия только показателя прибыли недостаточно. Например, два предприятия получают одинаковую по величине прибыль, но имеют разную стоимость производственных фондов. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и стоимость производственных фондов, с помощью которых она создана. Это и есть показатель рентабельности.

Рентабельность – доходность, прибыльность, показатель экономической эффективности производств, который отражает результаты хозяйственной деятельности. Ее рассчитывают как отношение прибыли к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли.

При формировании цен на сельскохозяйственную продукцию может использоваться показатель рентабельности отдельных видов продукции, который рассчитывается как отношение прибыли к себестоимость в расчете на единицу продукции.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства и, в частности, с себестоимостью продукции, ее фондоемкостью, скоростью оборачиваемости оборотных средств.

Повышение уровня рентабельности, рассчитанного по балансовой прибыли, может обеспечиваться за счет трех основных факторов:

- увеличение массы прибыли;

- улучшение использования основного капитала;

- улучшение использования оборотных средств.

На уровень рентабельности, рассчитанный на основе чистой прибыли влияет наряду с выше перечисленными факторами влияет уровень налогообложения прибыли предприятия.

II Краткая природно-экономическая характеристика ОПХ «Колос»

Опытно-производственное хозяйство «Колос» входит в состав Прикубанского округа г. Краснодара, находящегося в южной (третьей) подзоне центральной зоны края.

Климат умеренно-влажный с жарким летом и сравнительно мягкой зимой.

Коэффициент увлажнения 0.3 –0.4. Годовая сумма осадков 645 мм.

Распределяется она в течение года относительно равномерно с уменьшением их

количества в августе и сентябре.

В теплый период возможны засушливые периоды, оказывающие отрицательное влияние на рост растений. Снежный покров непостоянный и слабый.

Сумма среднесуточных температур воздуха выше 100С составляет 3450-

35500С. Переход температуры через 50С отмечается 19-24 марта, осенью он

заканчивается 12-17 ноября.

Среднесуточная температура воздуха выше 100С устанавливается 12-15 апреля и заканчивается 20-24 октября. Общая продолжительность безморозного периода 190-195 дней. Зима умеренно мягкая, хотя нижние температуры могут достигать -34 -390С.

Почва промерзает на глубину 15-20 см, оттаивает обычно к 5 марта и находится в липком межпластичном состоянии до 11-15 марта.

Максимальная температура воздуха 38-400С. Общее число дней с суховеями

74.9, из которых на слабые приходится 48.5, средней интенсивности 21.6,

интенсивные –3.9 и очень интенсивные 0.9. в отдельные годы суховеи снижают

урожаи.

Ветры со скоростью 15 и более м/с бывают ежегодно, преимущественно в холодное время года и ранней весной, на незащищенных участках они могут вызвать выдувание почвы, засекание и засорение растений.

Рельеф территории хозяйства равнинный с обширными западинами, потяжинами, в которых может застаиваться вода.

Северную часть землепользования с востока на запад пересекает большая местами заболоченная балка Осечки. В балке имеется пруд, питающийся грунтовыми и дождевыми водами. Грунтовые воды залегают на глубине больше 3-

Похожие работы

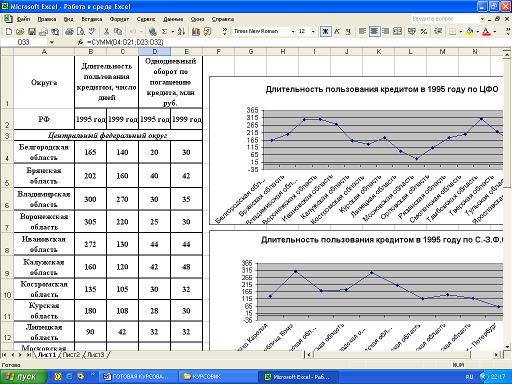

... 90-х гг., когда инфляция замедлилась, в большинстве из них начался процесс его снижения. Эта тенденция прослеживается на примере ставки рефинансирования. 3.3 Статистический анализ оборачиваемости кредита Уровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период. Средняя длительность ...

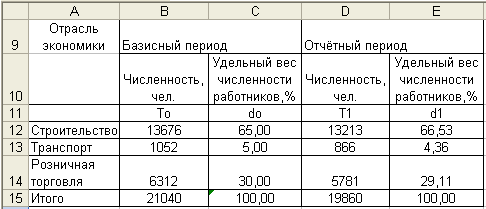

... службы, относя те или иные источники к собственным или привлеченным, предопределяет значение финансовой отчетности. Глава 2. Приемы экономико-статистического анализа в управлении коммерческой организации (на примере ООО «Нектар») 2.1 Анализ дебиторской задолженности как структурного элемента стоимости имущества предприятия В целях проведения исследования представим экономико- ...

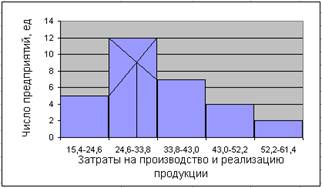

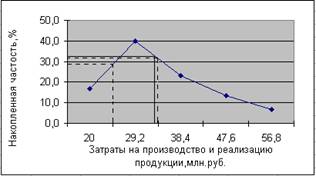

... из одной единицы, обладающей всем объёмом признака. Минимальное значение приближается к нулю, но его никогда ни достигает. [2; 135] 2. Расчётная часть 2.1. Условие задач Для анализа финансовых результатов деятельности предприятий одной из отраслей экономики произведена 10% -ная механическая выборка, в результате которой получены следующие данные млн. руб.: № предприятия п/п ...

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

0 комментариев