Навигация

Фонд социального страхования (ФСС)

59667

знаков

0

таблиц

0

изображений

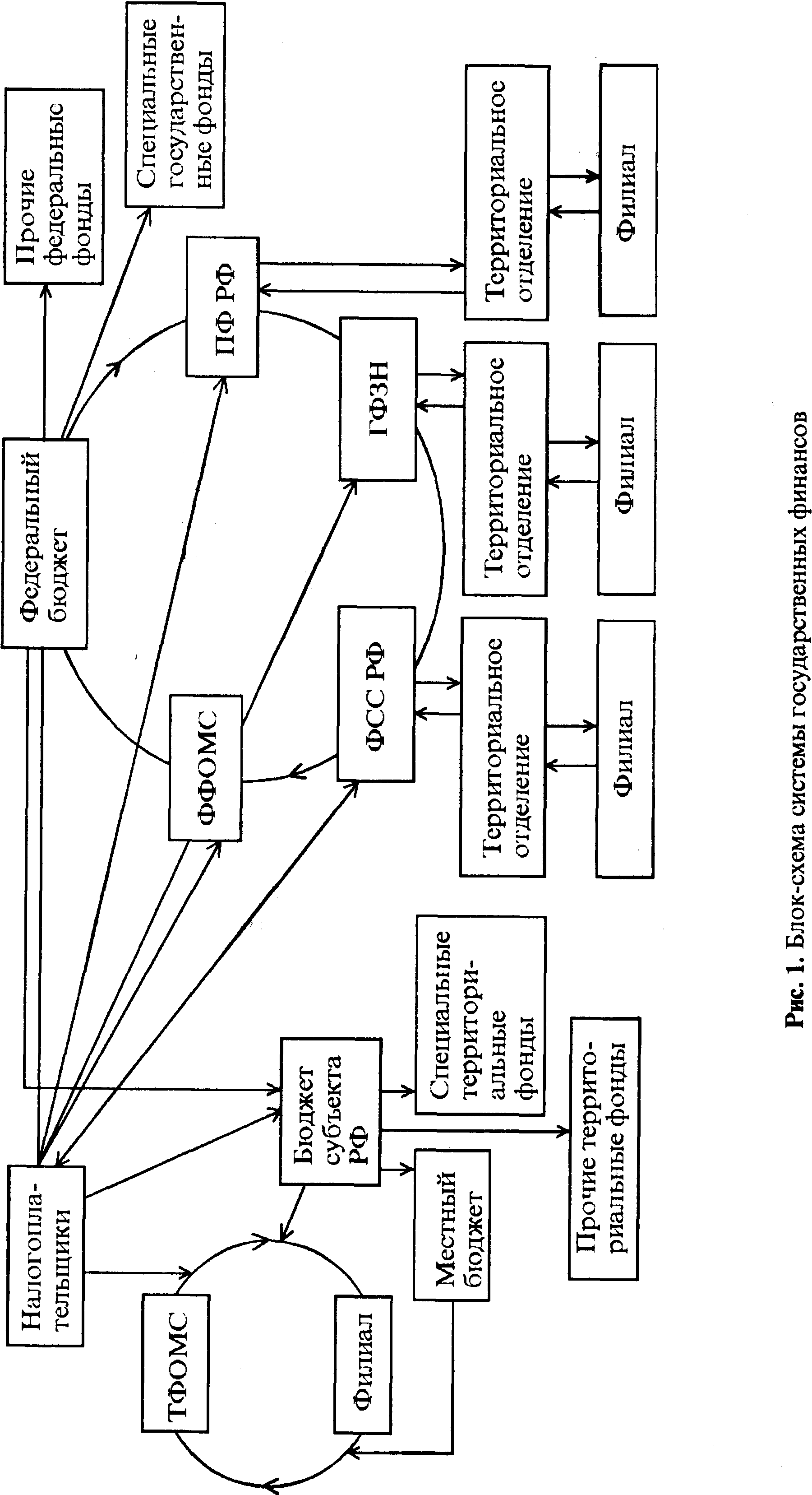

2.2. Фонд социального страхования (ФСС)

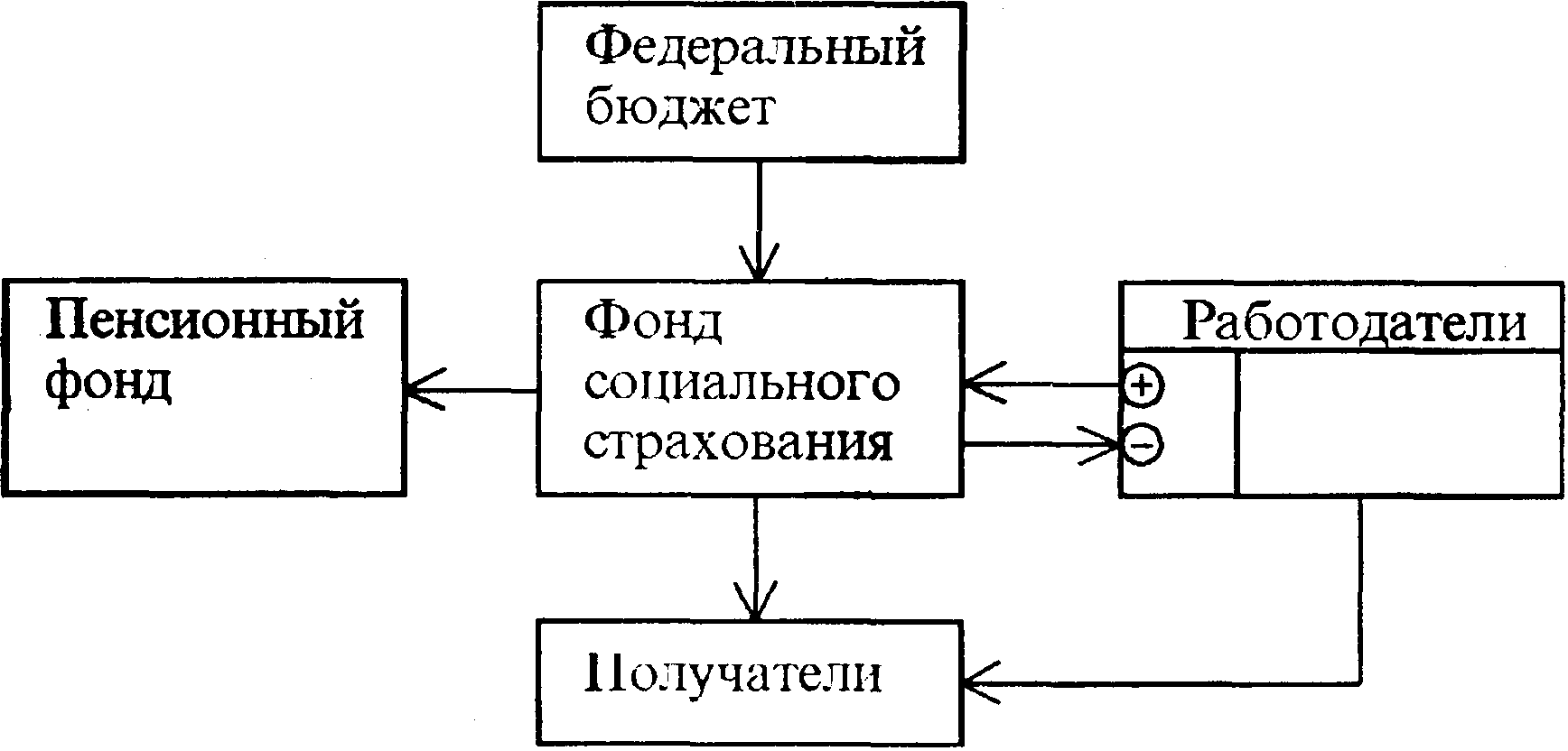

ФСС создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Положение о ФСС утверждено постановлением Правительства РФ от 12 февраля 1994 г. № 101. Этот документ регламентирует организацию и функционирование фонда.

Основные задачи Фонда:

обеспечение гарантированных государством пособий;

участие в разработке и реализации госпрограмм охраны здоровья работников;

подготовка мер по совершенствованию социального страхования.

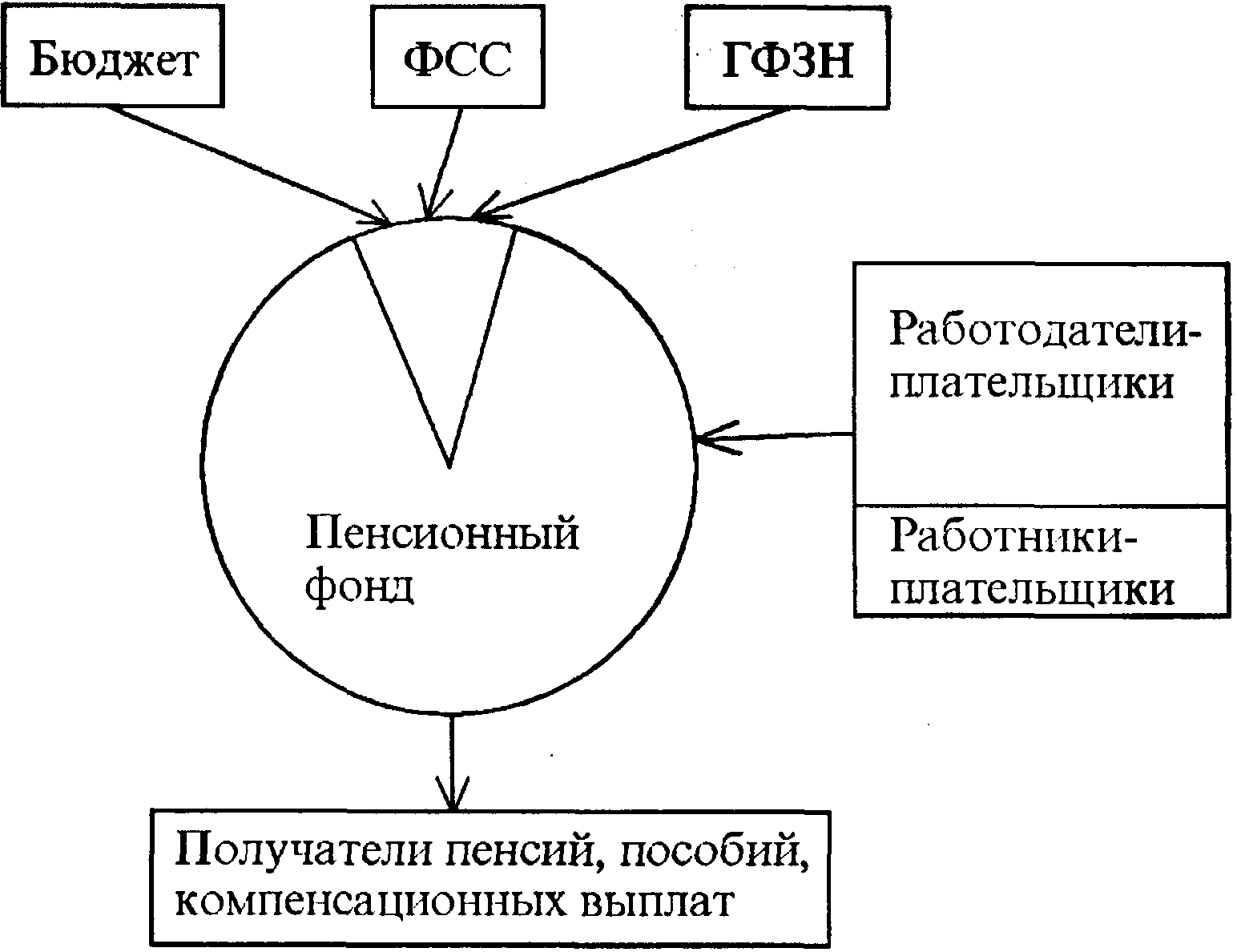

Средства ФСС образуется за счет:

страховых взносов работодателей;

страховых взносов граждан-предпринимателей, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию;

доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

добровольных взносов физических и юридических лиц;

ассигнований из государственного бюджета РФ;

прочих доходов.

На 1999 год тариф страховых взносов в ФСС установлен в размере 5,4% по отношению к начисленной оплате труда по всем основаниям независимо от источников финансирования.

Страховые взносы не начисляются на:

средства избирательных фондов кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и органов местного самоуправления, полученные и израсходованные на проведение избирательных компаний;

доходы, полученные от избирательных комиссий;

фонд оплаты труда иностранных физических лиц, привлекаемых на период реализации целевых социально-экономических программ жилищного строительства, лиц уволенных с военной службы и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемые международными организациями;

выплаты по договорам гражданско-правового характера (подряда и др.).

От уплаты взносов в ФСС освобождены:

Министерство обороны РФ, Министерство внутренних дел РФ, Федеральная служба контрразведки РФ, Федеральная пограничная служба, Федеральное агентство связи и информации, Служба военной разведки, Главное управление охраны РФ, Служба безопасности Президента РФ, другие воинские образования, Департамент налоговой полиции;

общественные организации инвалидов, находящиеся в собственности этих организаций, а также предприятия и организации, созданные для осуществления их уставных целей.

Страховые взносы в ФСС регулируются постановлением Правительства РФ и уплачиваются:

бюджетными учреждениями - один раз в месяц в срок, установленный для выплаты заработной платы за вторую половину месяца;

всеми предприятиями и внебюджетными организациями - два раза в месяц в сроки, установленные для получения заработной платы, как за первую, так и вторую половину месяца;

лицами, нанимающими отдельных граждан по договорам - ежемесячно 5-го числа месяца, следующего за месяцем выплаты заработной платы;

крестьянским хозяйствам с 1 января 1995 г. - один раз в год не позднее 1 апреля следующего года.

Законодательство РФ предусматривает применение к работодателями и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере.

Средства фонда направляются на:

выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1.5 лет, на погребение;

санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (содержание санаториев, оздоровительных лагерей ...);

создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

обеспечение текущей деятельности, содержание аппарата управления фонда;

проведение НИР по вопросам социального страхования и охраны труда;

осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20%) , являются базой развития ФСС.

Для обеспечения деятельности ФСС создан центральный аппарат, а в региональных отраслевых отделениях - аппараты органов ФСС. При ФСС образуется Правление, при региональных отделениях - координационные советы. Руководство деятельностью ФСС осуществляется его Председателем, который назначается Правительством РФ.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев