Функции государственных ценных бумаг

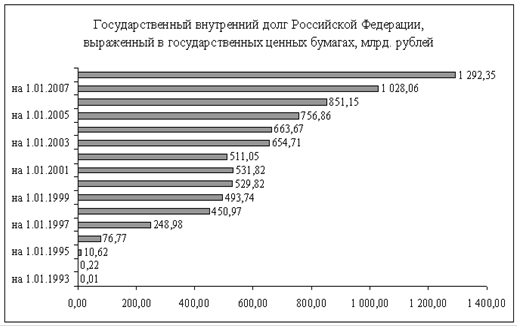

Государственный внутренний долг Российской Федерации: понятие, состав, управление и обслуживание

Государственные краткосрочные облигации (ГКО)

Эмитент

Инвестор

Инфраструктура рынка ГКО

Расчетная система (РС)

Торговая система. Обращение ГКО

Размещение ГКО

Проведение вторичных торгов

Навигация

Размещение ГКО

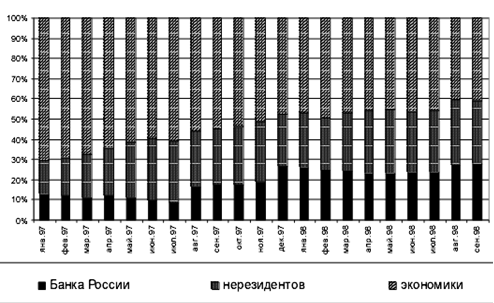

ГКО и внутренний долг России

105064

знака

1

таблица

10

изображений

3.5. Размещение ГКО

Размещение ГКО осуществляется Центральным банком России по поручению Министерства финансов РФ в форме аукциона.

Первоначально, согласно Основным условиям выпуска ГКО аукционы по размещению ГКО проводились ежемесячно в третий Вторник каждого месяца. В последующем в график проведения аукционов вносились изменения. Начиная с декабря 1993 г. - 22 декабря состоялся первый аукцион по размещению первого выпукска 6 месячных облигаций - аукционы по размещению 3-х месячных облигаций стали проводиться в третий Вторник, а аукционы по размещению 6 месячных облигаций - на следующий день после проведения аукциона по размещению 3-х месячных облигаций. С июля 1994 г. началось реформирование графика проведения аукционов по ГКО: аукционы по 6 месячным ГКО стали проводиться независимом от аукционов по 3-х месячным ГКО - во вторую неделю каждого месяца. С августа 1994 г. в целях оптимизации потоков денежных средств, направляемых на аукционы, и более равномерного поступления выручки от аукционов аукционы по размещению 3-х месячных ГКО стали проводиться 2 раза в месяц - в первую и третью неделю месяца.

В октябре этого же года Министерство финансов РФ и Центральный банк России внедрили практику проведения аукционов по дополнительным траншам выпусков облигаций, уже находящихся в обращении. Практика доразмещения облигаций на вторичных торгах не только расширила возможности участия Банка России в операциях на вторичном рынке (ранее степень его участия определялась, как правило, объёмом приобретенных на нем облигаций) и усилила его регулирующие функции: он получил дополнительную возможность воздействовать на рынок путем варьирования объёма размещаемых облигаций в соответствии со складывающейся коньюнктурой и стабилизировать ценовые параметры, как аукционов, так и вторичного рынка, существенно ограничив ценовой диктат дилеров, ориентированных в своих действиях на проведение спекулятивных операций по схеме “аукцион-ближайшие вторичные торги”. Но главное - введение практики доразмещения облигаций на вторичных торгах позволило на новом качественном уровне, на постоянной основе, привлекать средства в бюджет. В 1997 г. на вторичных торгах было доразмещено облигаций на сумму 18,9 трлн.рубл., или 22,1трлн.рубл. по номиналу.

С введением реализации на вторичных тогах недоразмещенных на аукционах выпусков ГКО утратили былую значимость аукцмоны. Они перестали играть “роль некого конфронтационного поля, где сталкиваются интересы эмитента и инвесторов”*, и часть этих отношений перетекла в рутинное русло регулярных вторичных торгов. Особенно это важно для эмитента. В связи с еженедельным графиком аукционов стала возможной оптимизация денежных потоков и отпала необходимость массированных аукционов, серьезно влиявших на коньюнктуру в других сегментах финансового рынка. Кроме того, в условиях плохо прогнозируемого или недостаточно высокого спроса снимается проблема

эмиссии выпуска, небольшого по объёмам и в следствии этого обладающего ограниченной ликвидностью, а просто увеличивается объём облигаций, находящихся в обращении. Опыт проведения аукционов по дополнительным траншам облигаций, уже находящихся в обращении, широко распространенный во всем мире, достаточно успешно используется и в России на рынке ГКО.

Не позднее,чем за 7 дней перед аукционом Банк России делает официальное объявление о размещении очередного выпуска и обьявляет дату проведения аукциона. В объявлении указываются:

— номер выпуска;

— объем выпускаи его форма;

— номинальная стоимость одной облигации;

— дата погашения;

— круг потенциальных покупателей;

— максимальный размер неконкурентной заявки (для каждого дилера);

____________________________

* Лауфер. М. Стабильный рост на фоне ряда проблем //Рынок Ценных Бумаг -1995.- №10 - с.11

— налогообложение доходов.

После аукциона Банк России делает официальный отчет по итогам аукциона содержащий

следующую информацию:

— реквизиты выпуска;

— дата и место проведения аукциона;

— количество организаций, принявших участие в аукционе;

— количество поданных заявок и общий денежный объем заявок;

— диапазон цен в поданных заявках;

— величина минимальной цены продажи облигаций;

— количество удовлетворенных заявок и их процент к общему числу;

— количественный объем проданных облигаций и выручка от их реализации;

— доходность максимальная и средневзвешанная.

В день проведения аукциона в течении объявленного времени прима заявок дилеры вводят в тоговую систему заявки.*

Заявки могут быть конкурентными и неконкурентными. В неконкурентной заявке должны быть указаны:

— код дилера и общий код инвесторов;

— направление сделки;

— количество денежных средств, направляемых на покупку облигаций;

__________________________

*В отличие от старой редакции Положения об обслуживании и обращении выпусков ГКО, которая жестко регламентировала временные рамки проведения аукционов (дни и часы), в новой редакции Положения эти сроки не конкретезированы. Тем самым возможен переход к проведению ежедневных торгов и совмещению проведения аукциона и вторичных торгов.

— позиция "депо" и денежная позиция в счет которых подана данная заявка.

Требования к составлению конкурентной заявки, подаваемой для участия в аукционе, аналогичны требованиям к конкурентной заявке, подаваемой для участия в торгах на вторичном рынке (см.раздел 3.3.4.3.).

Основное различие конкурентной и неконкурентной состоит в том, что в неконконкурентной заявке не указывается цена за одну облигацию, а также в указании обьема заявки: в конкурентной заявке указывается количество облигаций (в штуках), в неконконкурентной заявке - количество денежных средств, направляемых на покупку облигаций.

Количество прибретаемых облигаций по неконкурентной заявке расчитывается путем деления суммы денежных средств по данной заявке на сумму платежа по приобретению одной облигации, которая включает в себя средневзвешанную цену и комиссионное вознаграждение.

Дилеры имеют право вводить в торговую систему неограниченное количество заявок (конкурентных и неконконкурентных) на покупку облигаций либо от своего имени и за свой счет - так называемая дилерская заявка, либо от своего имени и по поручению

инвестора - так называемая заявка инвестора.

Торговая система в момент подачи заявки фиксирует время ее подачи. В течении времени ввода заявок дилер вправе снять любую из введенных им заявок. По итогам приема заявок Центральный банк России составляет сводную ведомость поступивших заявок, которая подписывается представителем Банка России и передается представителю Министерства финансов РФ. Министерство финансов РФ до установленного времени обьявления итогов аукциона определяет минимальную цену продажи облигаций, называемую ещё как цена отсечения, и средневзвешанную цену всех удовлетворенных в ходе аукциона конкурентных заявок (далее- средневзвешенную цену) и передает Центральному банку России поручение на удовлетворение заявок.

Средневзвешенная цена расчитывается как сумма произведений числа облигаций на их цену в удовлетворенных конкурентных заявках, деленная на общее числоразмещенных конкурентных облигаций.

Конкурентная заявка удовлетворяется в том случае, если цена, указанная в ней не ниже цены отсечения. При этом конкурентная заявка удовлетворяется по цене, указанной в ней. Неконкурентная заявка удовлетворяется по средневзвешенной цене.

По окончании аукциона торговая система, как и на торгах на вторичном рынке, снимает все неудовлетворенные заявки и расчитывает окончательные позиции всех дилеров.

На основании выполненных расчетов торговая система составляет расчетные документы, которые подписываются ответственными оицами торговой системы, и передает их в соответствующиу расчктные центры ОРЦБ или в депозитарий.

После окончания аукциона торговая система составляет и передает каждому дилеру для подписания выписку из реестра заключенных сделок с облигациями, также подписываемую ответственным лицом торговой системы. Выписки из реестра сделок храняться в торговой системе в течение 3 лет. Сводный реестр по всем дилерам ежедневно передается в Центральный банк России.

Похожие работы

... для роста экономики. Наша задача - сделать так, чтобы корпорации эффективно использовали капитал и были ответственными перед партнерами и кредиторами", - добавил министр финансов. 2.3.Регулирование внутреннего долга в России Во время Петербургского международного экономического форума Сергей Иванов заявил, что в 2020 году Россия войдет в пятерку лучших экономически развитых стран. К этому ...

... мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок. 2. Внутренний долг России. 2.1. Государственный долг и формы его покрытия В России дефицит бюджета уже несколько лет, для его покрытия нужны безинфляционные инструменты. К таким инструментам относятся государственные ценные бумаги. ...

... Россией, субъектами Федерации или муниципальными образованиями на финансирование бюджета соответствующего уровня. 2. Структура и динамика развития внутреннего долга россии 2.1 Структура внутреннего долга РФ К настоящему времени структура государственного внутреннего долга РФ сложилась из долговых обязательств нерыночного характера и обязательств от размещения на организованном рынке ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

0 комментариев