Функции государственных ценных бумаг

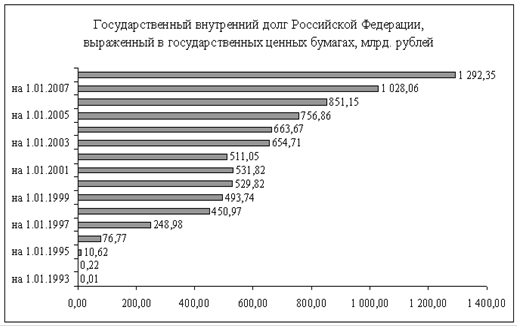

Государственный внутренний долг Российской Федерации: понятие, состав, управление и обслуживание

Государственные краткосрочные облигации (ГКО)

Эмитент

Инвестор

Инфраструктура рынка ГКО

Расчетная система (РС)

Торговая система. Обращение ГКО

Размещение ГКО

Проведение вторичных торгов

Навигация

Инвестор

ГКО и внутренний долг России

105064

знака

1

таблица

10

изображений

3.3.3. Инвестор

Инвестором считается юридическое или физическое лицо, не являющееся дилером, приобретающие облигации на праве собственности или ином вещном праве, и имеющее право на владение ими.

Инвестор обязан заключить с дилером договор на обслуживание, который определяет порядок осуществления операций по счету “ДЕПО” инвестора, порядок учета прав на облигации на этом счете, а также права, обязанности и ответственность сторон при выполнении этих операций.

Для осуществления учета прав на облигации и регистрации сделок каждому инвестору обслуживающим его дилером присваевается регистрационный код, который называется кодом инвестора и является уникальным для каждого инвестора. Код инвестора фиксируется в договоре на обслуживание, заключаемом между дилером и инвестором, и должен указываться во всех операционных, регистрационных и учетных документах, связанных с операциями, осуществляемыми данным дилером от своего имени и по поручению данного инвестора на рынке ГКО.

Регистрационный код инвестора, как и регистрационный код дилера состоит из одинадцати значащих разрядов:

х1х2х3х4х5х6х7х8х9х10х11 (3), где

х1х2х3х4х5х6- аналогичны коду дилера, а

х7 - тип инвестора:

1- банк,

2- профессиональные участники рынка ценных бумаг,

3- институциональные инвесторы (ОАО, ЗАО, страховые общества, НПФ, компании),

4- физические лица,

5- органы гос. Власти и подведомственные им учреждения,

6- прочие инвесторы,

7- нерезиденты РФ.

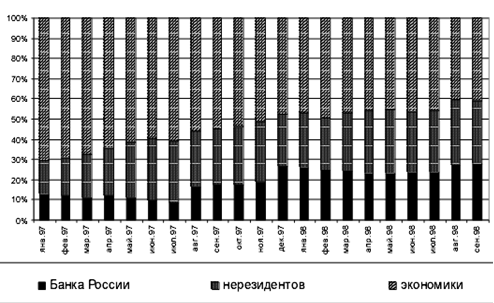

Инвесторами на рынке ГКО могут быть, кроме резидентов, также иностранные юридические и физические лица. Формально иностранные инвесторы имели право совершать совершать операции на рынке ГКО с 1993 г. Их квота покупки ГКО на первичном рынке составляла не более 10 % от объявленной суммы эмиссии облигаций. Однако фактически на их долю приходилось к началу 1996 г. не более 1% объёма рынка ГКО. Основная причина неиспользования ими квоты заключалась в требовании Центрального банка России по открытии иностранным инвесторам счета типа “Т” в коммерческом банке, запрещающее конвертацию и репатриацию средств, полученных от совершения операций с ГКО.

В начале 1996 г. Центральный банк России в целях расширения притока иностранного капиталла на рынок государственных ценных бумаг утвердил Временное положение о проведении нерезидентами операций на внутреннем рынке российский государственных ценных бумаг, которым установил порядок вложения средств иностранными инвесторами в ГКО и ОФЗ с одновременным проведением ими хеджирующих валютных операций, связанными с колебаниями курса рубля.

Схема участия иностранных инвесторов на рынке ГКО выглядит следующим образом. Инвестор - нерезидент имеет право приобретать ГКО на аукционе только через уполномоченный банк-нерезидент, выступающий в качестве представителя иностранного инвестора при взаимодействии последнего с уполнлмоченными дилерами по ГКО. Банк - нерезидент имеет право выступать не только в качестве представителя иностранного инвестора, совершая операции по его поручению и за его счет, но и приобретать ГКО от собственного имени за свой счет. Уполномоченными дилерами являются официальные дилеры на рынке ГКО, заключившие с Центральным банком России дополнительное соглашение к договорк “О выполнении функций Дилера на рынке ГКО”.

Уполномоченный дилер - банк-резидент открывает у себя специальные рублевые счета для банка-нерезидента и иностранных инвесторов. Банк-нерезидент покупает у Центрального банка России рубли по текущему курсу внутреннего российского валютного рынка с поставкой в тот же день. Если покупку ГКО банк-нерезидент совершает для себя, то купленные банком-нерезидентом рубли зачисляются на его специальный счет у уполномоченного дилера.если покупку ГКО банк-нерезидент совершает для иностранных инвесторов, то купленные рубли он продает иностранным инвесторам в день покупки им рублей у Центрального банка России, которые зачисляются на специальные счета иностранных инвесторов, открытые им у уполномоченного дилера. Продажа рублей банком-нерезидентом иностранным инвесторам совершается по договору валютного свопа, его первой части (кассовая сделка), заключенному между банком-нерезидентом и иностранным инвестором (под валютным свопом понимается обмен обязательствами выраженными в одной валюте на обязательства, выраженные в другой валюте). На следующий день после зачисления рублей на специальные счета банка-нерезидента и иностранных инвесторов рубли могут быть перечислены в расчетный центр ОРЦБ на счет уполномоченного дилера. Последний покупает на аукционе облигации для иностранных инвесторов и банка-нерезидента, взымая при этом комиссию, не превышающую 0.1% от суммы вложенных средств.

Центральный банк России и банк-нерезидент заключают также срочный контракт, по которому банк-нерезидент продаст Центральному банку России рубли, появившиеся после погашения купленных облягаций. Центральный банк России за принятие на себя рисков взыымает с банка-нерезидента премию, которая включается в расчет при заключении валютного свопа иностранным инвестором с банком-нерезидентом.

Первоначально обслуживание иностранных инвесторов осуществляла только одна пара “банк-нерезидент - уполномоченный дилер”: французский Евробанк и российский Еврофинанс. На аукционе 7 февраля 1996 г. 58 выпуска трехмесячных облигаций - первым аукционе с участием банка-нерезидента - Евробанк купил облигаций на сумму 120 млрд. руб. Полная квота на участие нерезидентов на рынке ГКО - ОФЗ на первый квартал установлена в размере 500 млн.долл. В середине марта 1996г. Право обслуживания иностранных инвесторов было предоставлено еще двум парам банков: “Ист-Вест Юнайтед” (Люксембург) и “Империалу” (Москва), “Московскому народному банку” (Великобритания) и Международному московскому банку.

Специалисты видят потенциал дальнейшего развтия рынка ГКО в предоставлении возможностей работы с нерезидентами в качестве уполномоченных дилеров не только банкам, но и инвестиционным компаниям. Некоторые крупные инвестиционные компании - дилеры на рынке ГКО обеспечивают 3-7% от ежедневного оборота торгов и предлагают набор услуг несколько выше и шире, чем у коммерческих банков. Инвестиционные компании подтвердили свою устойчивость и в момент кризисов на финансовом рынке и в августе 1995 г. и осенью 1997 г. и, как следствие, эксперты отметили увеличение клиентских ресурсов в портфелях ГКО дилеров - инвестиционных компаний в послекризисный период на межбанковском рынке.

Особенностью совершения операций нерезидентами на рынке ГКО по новому порядку является установление Центральным банком России максимальных лимитов по проведению операций с каждым банком-нерезидентом (при этом Центральный банк России исходит из того, чтобы суммарный объём этих лимитов не превосходил параметры денежной программы), а также установление размера максимальной доходности иностранных инвесторов во второй части валютного свопа (срочной сделке) путем фиксации обменных курсов при проведении операций “своп”.

Доходность, гарантированная иностранным инвесторам, зависит от текущей конъюнктуры на зарубежных финансовых рынках и ориентируется на доходность, получаемую иностранными инвесторами от вложений в аналогичные инструменты заруежного финансового рынка. По заявлению заместителя председателя Центрального банка России нерезидентам будет гарантирована доходность на уровне обращающихся на рынке евробондов выше ставки ЛИБОР. Уровень длходности ГКО для нерезилентов первоначально составлял 25% годовых, затем был снижен сначала до 20%, затем до 19%. Квота участия нерезидентов наоборот была повышена сначала с10% до 35% затем до 50% от объёма выпуска. Доля участия иностранных инвесторов на рынке ГКО к концу марта 1996 года составила около 7%, сейчас, после осеннего кризиса 1997 г. он составляет около 15%.

Похожие работы

... для роста экономики. Наша задача - сделать так, чтобы корпорации эффективно использовали капитал и были ответственными перед партнерами и кредиторами", - добавил министр финансов. 2.3.Регулирование внутреннего долга в России Во время Петербургского международного экономического форума Сергей Иванов заявил, что в 2020 году Россия войдет в пятерку лучших экономически развитых стран. К этому ...

... мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок. 2. Внутренний долг России. 2.1. Государственный долг и формы его покрытия В России дефицит бюджета уже несколько лет, для его покрытия нужны безинфляционные инструменты. К таким инструментам относятся государственные ценные бумаги. ...

... Россией, субъектами Федерации или муниципальными образованиями на финансирование бюджета соответствующего уровня. 2. Структура и динамика развития внутреннего долга россии 2.1 Структура внутреннего долга РФ К настоящему времени структура государственного внутреннего долга РФ сложилась из долговых обязательств нерыночного характера и обязательств от размещения на организованном рынке ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

0 комментариев