Навигация

Расчёт и анализ уровня рентабельности производства в хозяйстве

43575

знаков

10

таблиц

1

изображение

2 Расчёт и анализ уровня рентабельности производства в хозяйстве.

После общей организационно-экономической характеристики хозяйства перейдём к определению уровня рентабельности производства. Рентабельность, как было отмечено в теоретической части курсовой работы, рассчитывается путём сопоставления прибыли с затратами. Поэтому, прежде чем определить уровень рентабельности в колхозе «Большевик», необходимо установить из каких источников формируются его денежные средства, какова балансовая прибыль в хозяйстве и как она изменяется в динамике.

Для определения источников поступления денежных средств воспользуемся следующей таблицей.

Таблица 6 – Структура поступления денежных средств в колхозе «Большевик».

| Название показателя | 1995 | 1996 | 1997 | |||

| сумма тыс. руб. | процент | сумма тыс. руб | процент | сумма тыс. руб | процент | |

| Поступило денежных средств – всего | 4263 | 100 | 993 | 100 | 851 | 100 |

| в том числе: | ||||||

| выручка от реализации товаров, продукции и услуг | 4213 | 98,8 | 719 | 72,4 | 163 | 19.2 |

| авансы, полученные от покупателей (заказчиков) | - | - | - | - | 623 | 73.2 |

| бюджетные ассигнования и иное целевое финансирование | 42 | 1 | 28 | 2.8 | 32 | 3.8 |

| кредиты и займы | - | - | 130 | 13.1 | - | - |

| прочие поступления | 8 | 0.2 | 116 | 11.7 | 33 | 3,8 |

Данные таблицы показывают, что денежные средства в хозяйстве поступают в основном в виде выручки от реализации продукции, товаров и услуг. Так в 1995 году она составила 98,8% от всех поступлений, а в 1996 году – 72,4%. Исключение составляет лишь 1997 году, когда выручка от реализации товаров составили всего 19,2%, а остальные денежные средства формировались за счёт авансов, полученных от покупателей и заказчиков (73,2%). Если взглянуть на всю совокупность денежных средств, то легко отметить тенденцию к их снижению. Так в 1997 году этот показатель снизился в 5 раз по сравнению с 1995 годом.

Для расчёта уровня рентабельности по всему хозяйству необходимо установить, какова его балансовая прибыль. Под балансовой прибылью понимается конечный финансовый результат хозяйственной деятельности предприятия или фирмы. Она включает в себя три элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств и иного имущества предприятия; финансовый результат от внереализационных операций.

Из каких элементов формируется балансовая прибыль в колхозе «Большевик» можно установить из таблицы 7.

Таблица 7 – Формирование и распределение прибыли в колхозе Большевик», тыс. руб.

| Название показателя | Годы | ||

| 1995 | 1996 | 1997 | |

| 1 | 2 | 3 | 4 |

| Выручка от реализации товаров, продукции, услуг (без НДС, акцизов и аналогичных платежей) | 4563 | 6854 | 5230 |

| Себестоимость реализации товаров, продукции, работ, услуг | 3310 | 6620 | 5213 |

| Прибыль | 1253 | 234 | 17 |

| Прибыль от финансово-хозяйственной деятельности | 1253 | 234 | 17 |

| Дотации | 94 | 143 | 20 |

| Балансовая прибыль | 1315 | 377 | 37 |

| Налог на прибыль | 130 | 6 | 26 |

| Отвлечённые средства | 1185 | 371 | 11 |

| Нераспределённая прибыль (убыток) | - | - | - |

Как видно из таблицы 7, балансовая прибыль в колхозе «Большевик» формируется в основном за счёт финансово-хозяйственной деятельности предприятия. Лишь незначительную часть от неё занимают разного рода дотации. Такие виды источников прибыли как реализация основных средств и внереализационные операции в данном хозяйстве вообще отсутствуют. Рассматривая показатели таблицы в динамике, можно установит, что за три анализируемых года происходит уменьшение балансовой прибыли с 1315 тыс. руб. в 1995 году, до 37 тыс. руб. в 1997 году. Снижение прибыли объясняется прежде всего тем, что наряду с увеличением выручки от реализации продукции, товаров и услуг происходит ещё большее увеличение их себестоимости. Например, в 1996 году выручка от реализации продукции увеличилась по сравнению с 1995 годом на 50,2%, а её себестоимость на 100%. Снижение балансовой прибыли объясняется ещё и тем, что нет устойчивых дотаций на сельскохозяйственную продукцию. Так в 1995 году они составили 94 тыс. руб., в 1996 году – 143 тыс. руб., в 1997 году – 20 тыс. руб. На практике эти дотации зачастую подменяются взаимозачётами, а следовательно реальных денег хозяйство не получает. Поэтому прибыль в колхозе формируется в основном только за счёт своей продукции, товаров и услуг.

Теперь перейдём к определению уровня рентабельности производства, как по всему хозяйству, так и по основным видам продукции, на производстве которых колхоз специализируется. Как было установлено ранее – это зерно, молоко и сахарная свекла. Однако определить уровень рентабельности по сахарной свекле не представляется возможным, так как колхоз не продаёт её, а сдаёт на сахарный завод в качестве давальческого сырья, оставляя 30% за переработку. Колхоз реализует сахар, который находит отражение в годовом отчёте в форме 7 АПК по строке 200 (продукция растениеводства собственного производства реализованная в переработанном виде) куда входят также реализация муки, растительного масла и других видов продукции.

Для проведения расчётов воспользуемся исходными данными, которые отражены в следующей таблице.

Таблица 8 – Исходные данные.

| Показатели | 1995 год | 1996 год | 1997 год |

| По хозяйству | |||

| Полная себестоимость, тыс. руб. | 3310 | 6620 | 5213 |

| Балансовая прибыль, тыс. руб. | 1315 | 377 | 37 |

| Площадь сельхозугодий, га | 3507 | 3507 | 3507 |

| Стоимость основных фондов, тыс. руб. | 22448 | 53798 | 61408 |

| Стоимость оборотных фондов, тыс. руб. | 3231 | 5554 | 6108 |

| Среднегодовая численность работников, чел. | 310 | 278 | 281 |

| Затраты труда, чел. –ч. | 637000 | 67900 | 60200 |

| По зерновым культурам | |||

| Полная себестоимость, тыс. руб. | 403 | 570 | 631 |

| Денежная выручка, тыс. руб. | 806 | 1661 | 1566 |

| Прибыль, тыс. руб. | 403 | 1091 | 935 |

| Площадь посева, га | 1447 | 1420 | 1435 |

| Произведено, ц | 39962 | 40764 | 48284 |

| Реализовано, ц | 25200 | 26136 | 26825 |

| Затраты труда, чел | 17000 | 18000 | 22000 |

| По молочному стаду коров | |||

| Поголовье животных, гол. | 625 | 600 | 600 |

| Реализовано продукции, ц | 12339 | 10338 | 8995 |

| Полная себестоимость, тыс. руб. | 851 | 1675 | 1439 |

| Денежная выручка, тыс. руб. | 656 | 724 | 791 |

| Прибыль, тыс. руб. | -195 | -951 | -648 |

| Затраты труда, чел. | 134000 | 112000 | 121000 |

Исходя из исходных данных таблицы 8, определим показатели рентабельности производства. Для удобства оформим их так же в виде таблицы.

Таблица 9 – Расчёт показателей рентабельности сельскохозяйственного производства в колхозе «Большевик».

| Показатели | 1995 | 1996 | 1997 |

| По хозяйству | |||

| Балансовая прибыль, тыс. руб. | 1315 | 337 | 37 |

| Прибыль, руб. в расчёте на: | |||

| 1 га сельхозугодий | 374,96 | 107,5 | 10,56 |

| 1 руб. основных фондов | 0,06 | 0,01 | 0,00 |

| 1 работника | 4241,94 | 1356,12 | 131,67 |

| 1 чел. –ч. | 2,06 | 0,56 | 0,06 |

| Уровень рентабельности, % | 39,7 | 11,4 | 0,7 |

| Норма прибыли, % | 5,1 | 0,6 | 0,1 |

| По зерну | |||

| Масса прибыли, тыс. руб. | 403 | 1091 | 935 |

| Прибыль, руб. в расчёте на: | |||

| 1 га посева | 278,51 | 768,31 | 651,57 |

| 1 ц | 15,99 | 41,74 | 34,86 |

| 1 чел. –ч. | 23,71 | 60,61 | 42,5 |

| Уровень рентабельности, % | 100 | 191,4 | 148,2 |

| По молоку | |||

| Масса прибыли, тыс. руб. | -195 | -951 | -648 |

| Прибыль, руб. в расчёте на: | |||

| 1 голову | -312 | -1585 | -1080 |

| 1 ц. | -15,8 | --91,99 | -72,04 |

| 1 чел. –ч. | -1,46 | -8,48 | -5,36 |

| Уровень рентабельности, % | -22,9 | -56,8 | -45,0 |

Данные таблицы 9 показывают, что в колхозе «Большевик» происходит снижение уровня рентабельности всего сельскохозяйственного производства с 39,7% в 1995 году до 0,7% в 1997 году, а также уменьшение нормы прибыли с 5,1% до 0,1% соответственно. Такая тенденция прослеживается в связи с значительным уменьшением балансовой прибыли за три анализируемых года на 1278 тыс. руб. и увеличение полной себестоимости на 1903 тыс. руб. Снижение нормы прибыли до 0,1% свидетельствует об уменьшении эффективности использования производственных фондов в 51 раз, уменьшение уровня рентабельности до 0,7% говорит о снижении прибыльности данного хозяйства в 56 раз.

Однако показатель рентабельности, рассчитанный в целом по хозяйству, не может установить какой именно вид продукции является прибыльным, а какой убыточным. Как видно из таблицы 9, если по всему хозяйству наблюдается снижение уровня рентабельности, то по зерновым культурам совсем наоборот. Самый высокий уровень рентабельности зерна за три анализируемых года сложился в 1996 году (191,4%). Он превысил аналогичный показатель 1995 года на 91,4%. Такое увеличение вызвано, прежде всего тем, что себестоимость продукции возросла на 41,4%, а денежная выручка на 106,8%. На величину денежной выручки повлияла средняя цена реализованной продукции, которая в 1996 году также была наивысшей. В 1997 году наблюдается обратная тенденция – полная себестоимость продукции увеличилась на 10,7%, а денежная выручка наоборот уменьшилась на 5,8% по сравнению с 1996 годом. В результате чего уровень рентабельности зерна снизился на 43,2%.

Что касается производства молока, то судя по таблице 9 в данном хозяйстве оно является рентабельным. Наибольший убыток в расчёте на 1 голову, на 1 центнер и на 1 человеко-час наблюдается в 1996 году. Такая ситуация сложилась в результате того, что себестоимость продукции была выше чем в 1995 году на 16,4%. Что касается денежной выручки от реализации продукции, то она изменялась более медленными темпами. Так в 1996 году она увеличилась на 10,5% по сравнению с 1995 годом, а в 1997 году на 9,3% по сравнению с 1995 годом. При чём увеличение денежной выручки происходило в основном за счёт увеличения цены реализации, а не количества реализованной продукции, которое как видно из таблицы 8 с каждым годом уменьшается.

Подводя итог данному разделу нужно отметить, что в колхозе «Большевик» в основном на показатель рентабельности повлияла себестоимость продукции, которая как было установлено ранее, увеличивается с каждым годом. Рост себестоимости вызвал увеличение цена горюче-смазочные материалы, ядохимикаты, удобрения, семена и другие предметы и средства труда, которые необходимы для сельскохозяйственного производства.

Пути повышения рентабельности производства продукции растениеводства в колхозе «Большевик» Кореневского района Курской области.

Важнейшим фактором и путём повышения экономической рентабельности производства продукции растениеводства является дальнейшее увеличение урожайности всех сельскохозяйственных и прежде всего зерновых культур. Рост урожайности зерновых культур сдерживается недостаточной интенсивностью отрасли, не соблюдением всех элементов почвозащитной системы земледелия, медленным освоением рациональных севооборотов и интенсивных технологий, недостатками семеноводства, отступлением от требований агротехники возделывания культур. По оценкам учёных, прирост урожайности зерновых культур при интенсивной технологии обеспечивается за счёт: рационального применения минеральных удобрений – на 30 –35%, использование интенсивных сортов – на 15 –18%. Остальная прибавка урожайности достигается за счёт соблюдения сроков и высокого качества проведения всех видов технологических процессов возделывания зерновых культур.

Увеличение урожайности оказывает влияние не только на увеличение валовых сборов зерна, но и на экономическую эффективность его производства: производительность труда, себестоимость, а следовательно и на рентабельность.

Рост урожайности зерновых культур, как правило, связан с дополнительными трудовыми и материальными затратами на их возделывание (в расчёте на гектар посева). Однако как показывают практические исследования темпы роста урожайности и дополнительных затрат неодинаковы – урожайность растёт быстрее, чем дополнительные затраты труда и средств. Поэтому с ростом урожайности сокращается трудоёмкость производства и снижается себестоимость зерна.

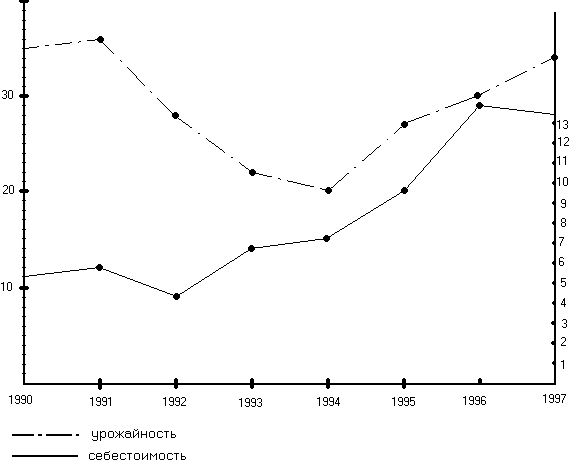

Определим как влияет урожайность зерновых культур на себестоимость производства зерна в колхозе «Большевик» и установим какая зависимость существует между этими двумя показателями. Для чего построим следующую таблицу.

Таблица 10 – Расчёт урожайности и себестоимости 1ц. зерна в колхозе.

| Годы | Площадь посева, га | Валовой сбор, ц | Себестоимость зерна, тыс. руб. | Урожайность, ц/га | Себестоимость 1 ц, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1990 | 1495 | 52212 | 273 | 34,9 | 5,2 |

| 1991 | 1498 | 52806 | 279 | 35,3 | 5,3 |

| 1992 | 1487 | 42192 | 189 | 28,4 | 4,5 |

| 1993 | 1481 | 32963 | 225 | 22,3 | 6,8 |

| 1994 | 1450 | 29117 | 214 | 20,1 | 7,3 |

| 1995 | 1447 | 39962 | 403 | 27,6 | 10,1 |

| 1996 | 1420 | 40764 | 570 | 28,7 | 14,0 |

| 1995 | 1435 | 48284 | 631 | 33,6 | 13,1 |

Полученные результаты изобразим графически.

Рисунок 1 – Динамика урожайности и себестоимости зерна за 1990 – 1997 годы.

Используя расчётные данные таблицы 10 можно с помощью компьютера установить коэффициент корреляции, который показывает тесноту связей между урожайностью зерновых культур и себестоимостью 1 ц. зерна. В данном случае он будет равен –0,4, что свидетельствует об умеренной обратной связи между этими двумя показателями.

Также с помощью компьютера можно определить параметры а и в в линейном уравнении

у= а + вхх (6)

где у – себестоимость 1 ц. зерна; х – урожайность; а – коэффициент, показывает влияние всех других факторов, кроме урожайности; в – коэффициент показывающий насколько изменится себестоимость продукции при увеличении или уменьшении урожайности на 1 ц. с гектара.

У = 70, 71-1,7Х (7)

Оно означает, что при увеличении урожайности на 1 ц. с гектара себестоимость производства зерна снизится на 1,7 руб.

Если в полученное уравнение подставить урожайность зерновых культур к примеру за 1997 год, то можно получить расчётную величину себестоимости, которая будет равна 14,44 руб. Сравнивая фактическую величину себестоимости зерна 1997 года с расчётной видим, что она ниже на 9,3% , что свидетельствует об эффективности использования производственных ресурсов.

Отношение фактической себестоимости к расчётной носи название коэффициента корректировки. Для данного размера он равен 0,9.

Теперь определим плановую себестоимость зерна за счёт увеличения урожайности зерновых культур (в результате определённых мероприятий), например, на 3 ц/га. плановую урожайность определим по формуле:

Хn = Хфакт + ∆Х (8)

где Хn – плановая урожайность; Х – фактическая урожайность; ∆Х – изменение урожайности. Подставляя исходные данные в формулу ( ) получим урожайность 36,6 ц/га.

плановую себестоимость определим с помощью формулы (7) умножив её конечный результат на коэффициент корректировки (0,9). Произведя соответствующие расчеты, получим плановую себестоимость зерна равную 8,49 руб. Таким образом, при увеличении урожайности зерновых культур с 33,6ц/га до 36,6 ц/га себестоимость продукции снизится на 35,2% при прочих равных условиях.

Заключение

Показатель рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия (фирмы).

Факторы, оказывающие влияние на рентабельность сельскохозяйственного производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

Как показали практические расчёты, показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. На уровень реализационных цен оказывает прежде всего количество и качество товарной продукции, а на себестоимость – урожайность сельскохозяйственных культур и продуктивность скота, а также величина трудовых и материальных затрат.

В настоящее время большинство сельскохозяйственных предприятий являются нерентабельными (убыточными) или малорентабельными, что является следствием экономического кризиса в стране.

Что касается колхоза «Большевик», то его уровень рентабельности в 1997 году составил 0,7%, в то время как сам Кореневский район является убыточным. Однако столь низкий уровень рентабельности говорит о необходимости принятия соответствующих мер по повышению прибыльности хозяйства. К таким мерам прежде всего относится снижение себестоимости продукции, повышение производительности труда и фондоотдачи, углубление специализации хозяйства на более рентабельных видах продукции.

Список использованной литературы.

Грузинов В. П., Грибов В. Д. Экономика предприятия М. :Финансы и статистика, 1998. – с.124,150.

Добровенский В. Шевелев В. Как оценить доходность предприятия // Экономика и жизнь. – 1995 №30. – с. 37.

Зельднер А. Г. Резервы повышения рентабельности сельскохозяйственного производства. М. :Колос. 1977

Коваленко Н. Я. Экономика сельского хозяйства / Курс лекций. – М. : ЭКМОС 1998. – с. 268

Литвин М. Н. О факторном методе планирования прибыли и рентабельности // Финансы, 1994. - №3. – с. 29-35

Петренко Н. Я., Чужинов П. Н. Экономика сельскохозяйственного производства Алма–Ата Кайнар, 1992. –с. 221 – 238.

Сиротинский А. Слагаемые рентабельности // АПК: экономика, управление, 1997. - №10. –с.

Смородин М. Б. Основы анализа рентабельности сельскохозяйственных предприятий М.: Статистика, 1997

Экономика предприятия / Под ред. Горфинкеля В. О., Швандара В. А. // М.: Банки и биржи, ЮНИТИ, 1998. – с. 60-65

Экономика сельского хозяйства / Под ред. Добрынина В. А. М.: Агропромиздат, 1990.- с. 248-251

Эйнштейн Д. Рентабельность сельского хозяйства как фактор социально-экономической стабильности // АПК: экономика, управление. 1994, -№10.- с. 66-72

31

Похожие работы

... реализации товаров к величине посевной площади сельскохозяйственного предприятия характеризует размер полученной прибыли в расчете на 1 кв.м. посевной площади. Изучение системы показателей рентабельности сельскохозяйственного предприятия рекомендуется проводить в динамике и, если возможно, в сравнении с показателями других аналогичных торговых предприятий. 1.1. Факторы, влияющие на прибыль и ...

... роста - 93,96%. Для более точного расчета показателей динамики необходимо произвести анализ за больший период времени деятельности хозяйства (10-15лет). 3.2. Динамика себестоимости молока Себестоимость является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования ...

... года. Также снизился коэффициент платёжеспособности и вследствие этого увеличились долги, приходящиеся на 1 руб. выручки от реализации продукции. 3. Оценка эффективности экономического механизма государственного регулирования сельскохозяйственного производства На этапе становления в Беларуси рыночных отношений эффективность функционирования аграрного сектора в значительной мере зависит не ...

... и составила в 2006 г. 380 руб. Это является положительным фактором в деятельности предприятия. По остальным видам продукции себестоимость повысилась. 2. Экономическая эффективность сельскохозяйственного производства и пути повышения В основе экономического прогресса любого общества лежит повышение эффективности общественного производства. Высшим критерием эффективности является полное ...

0 комментариев