Навигация

Планирование бюджета движения денежных средств на предприятии

49929

знаков

11

таблиц

5

изображений

Министерство образования Российской Федерации

Сибирская аэрокосмическая академия

имени академика М. Ф. Решетнева

Курсовая работа

ПЛАНИРОВАНИЕ БЮДЖЕТА (сМЕТЫ)

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Выполнил: студент гр. ФКЗВ 01

Кайнов Е. С.

Проверил преподаватель:

Смородинова Н. И.

Красноярск 2001

Содержание

Введение

1. Компоненты оборотного капитала……………………………………..…….

2. Концепция движения потоков денежных средств…… ……………..…….

3. Движение потоков денежных средств

и потоков фондов…………….……… ………………….…….……………

4. Организация краткосрочного финансового планирования……….…...……

5. Принципы краткосрочного финансового планирования……….….………..

6. Цикл движения потоков денежных средств

и его определение…………………………………………………………..…

7. Анализ, прогнозирование и планирование

потоков денежных средств………………………………………………...…

8. Наличная смета ....................................................................................... ..

9. Ориентация наличной сметы на спрос,

капитал и издержки …………………………………..……………….……..

10. Использование прогнозов о наличии денежных

средств и бизнес-планов ……………………………………………………..

11. Горизонт планирования и временные интервалы

наличной сметы ………………………………………………………………

12. От прогноза к составлению наличной сметы

и планированию ………………………………………………………….…..

Заключение ...................................................................................................

Литература ....................................................................................................

Введение

Краткосрочное управление и планирование в сфере финансовых решений начинается с денежных средств, финансовый менеджер должен понимать источники и направление их расходования. Зная обстановку, в которой действует компания, менеджер может для достижения определенных целей использовать разные способы управления денежными средствами и планирования расходов.

В рамках управления компанией ежедневное управление денежными средствами часто рассматривается как рутинная и малозначимая деятельность. Но результаты этой деятельности затрагивают благополучие организации в целом. И хотя надежное и разумное управление денежными средствами только в малой степени может сказаться на благополучии организации, плохое и непродуманное управление, может привести к. очень печальным результатам.

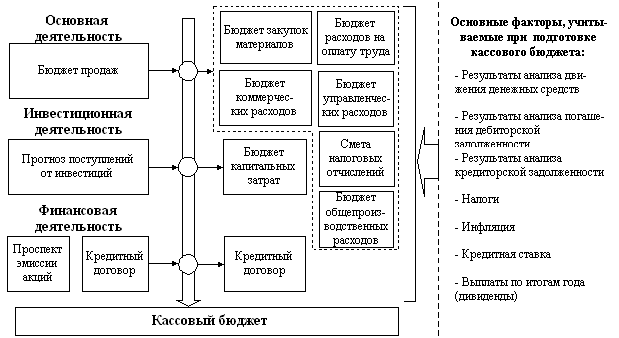

Движение денежных средств — один из наиболее важных аспектов операционного цикла организации. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены. Смета (бюджет) денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают. Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное планирование денежных средств.

В данной работе, на конкретном примере показан весь процесс прогнозирования, планирования и управления денежными средствами.

1. Компоненты оборотного капитала

Оборотный капитал (working capital) – это текущие активы организации, включающие денежные средства, легкореализуемые ценные бумаги, товарно-материальные запасы и дебиторскую задолженность. Эти текущие активы считаются ликвидными, потому что их можно легко и быстро превратить в деньги. Величина каждого компонента оборотного капитала зависит от результатов деятельности тех или иных подразделений организации. Производство, сбыт, маркетинг, финансовые решения, установление цен и заработной платы – это кратчайший перечень видов деятельности, которые влияют не только на величину оборотного капитала, но и на скорость превращения отдельных активов в деньги. На объем и скорость изменений оборотного капитала влияет также внешнее окружение компании (товарные рынки, рынки капиталов и финансовые учреждения). Типичным примером являются сильные колебания объема товарно-материальных запасов в сезонных отраслях. Когда спрос на продукцию таких отраслей начинает расти, запасы готовой продукции сокращаются, а дебиторская задолженность растет. Цикл можно считать завершенным, когда дебиторская задолженность обращается в деньги. Во многих отраслях величина оборотного капитала в значительной степени зависит от сезонных и циклических колебаний, что ведет к нестабильности.

Концепция краткосрочного финансового планирования намного шире, чем управление оборотным капиталом, поскольку включает также управление текущими активами и пассивами и их взаимосвязями. На практике не делается различий между и инвестиционными решениями, которые затрагивают текущие активы, и финансовыми решениями, которые затрагивают текущие пассивы. Зачастую текущие активы и текущие пассивы тесно связаны, как, например, в случае прироста товарно-материальных запасов, когда компания за счет кредита увеличивает запасы сырья и материалов. При этом активы и пассивы возрастают одновременно.

Чистый оборотный капитал (net working capital) – это разность между текущими активами и текущими пассивами, он используется как финансовый показатель, измеряющий ликвидность. Избыток чистого оборотного капитала теоретически считается желательным, поскольку он является тем запасом денежных средств (ликвидности), который позволяет погашать краткосрочные обязательства. Но теория не всегда соответствует практике. На практике одной из целей краткосрочного финансового планирования является сокращение издержек на содержание избыточных активов, для чего следует сокращать объем оборотного капитала до минимума.

Производственная деятельность сопровождается непрерывным перемещением фондов из одной формы активов в другую. Время их полного оборота отражает среднее время вложения средств в запасы и дебиторскую задолженность, которые являются примером неприбыльных активов. Следовательно, интересам организации соответствует максимально возможное сокращение продолжительности этого цикла.

Похожие работы

... денежных средств» 1.2.1 «Метод составления бюджета денежных средств» Бюджета движения денежных средств состоит из двух частей: приходы (источники денежных средств); расходы (использование денежных средств). Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в бюджетный период. В общем случае источники денежных ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

0 комментариев