Навигация

Национальная резервная банковская система

49060

знаков

1

таблица

0

изображений

Контрольная работа

По предмету: «Макроэкономика» Тема: №26 «Национальная резервная банковская система»

содержание

1. Федеральная резервная система США «ФРС».

2. Национальная резервная банковская система Украины «НБУ».

3. Вывод:

4. Список используемой литературы.

1. Федеральная резервная система США «ФРС».

Федеральная резервная система, или ФРС, как ее называют в финансовых кругах. ФРС представляет собой систему центрального банка США. Она осуществляет клиринговые расчеты, обеспечивает функционирование механизма телеграфных переводов денежных средств и предоставляет другие виды банковских услуг частным коммерческим банкам, ссудосберегательным ассоциациям и федеральному правительству. Она является одним из главных органов, которые регулируют и контролируют деятельность банковской системы. Ответственность, которая возложена на ФНЦС за проведение денежной политики, делает ее, наряду с исполнительной властью, одним из наиболее влиятельных участников процесса разработки и осуществления макроэкономической политики.

ФРС была основана в 1913 году как независимое агентство федерального правительства США и, следовательно, находится вне контроля со стороны исполнительной власти. Хотя она и подчиняется Конгрессу, последний не вмешивается в повседневную деятельность ФРС. Соображение, которым руководствовались создатели ФРС, делая ее независимым органом, состояло в том, чтобы помешать Государственному казначейству использовать денежную политику в своих собственных интересах. Однако в действительности меры, осуществляемые в рамках денежно-кредитной политики, всегда согласованы с налогово-бюджетными операциями Казначейства. И председатель Совета управляющих ФРС поддерживает тесный контакт с секретарем Казначейства, главой Совета экономических консультантов при Президенте США и директором Федерального ведомства управления и бюджета. В соответствии с законом два раза в год ФРС представляет Конгрессу официальный отчет о своей деятельности. Кроме того, она дает объяснение о соотношении целей ее денежной политики с экономическими условиями и экономическими целями, поставленными администрацией Президента и Конгрессом.

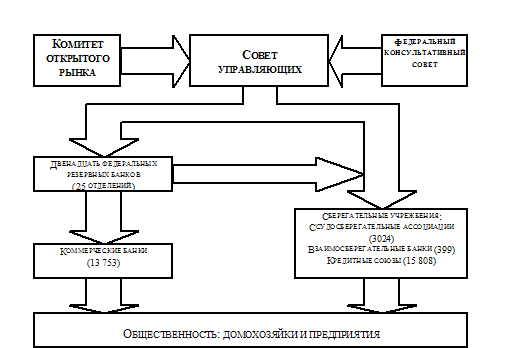

Структура ФРС:— Ее основу составляют двенадцать федеральных резервных банков. Эти региональные банки имеют 25 филиалов. Каждый федеральный резервный банк является независимой экономической единицей и обладает чартером (разрешением, лицензией) федерального правительства на право ведения операций. Акционерами федерального резервного банка являются коммерческие банки, которые входят в структуру ФРС. Несмотря на то, что федеральные резервные банки выпускают акции, которые они размещают среди банков — членов ФРС, первые не являются частными фирмами в традиционном понимании, поскольку их деятельность отнюдь не ориентирована на извлечение прибыли и, в конечном счете, неподконтрольна акционерам. Федеральные резервные банки получают доход в виде процентных платежей, по ценным бумагам федерального правительства, которыми они владеют, и с 1981 года - % в виде платы за услуги, оказываемые банкам и сберегательным институтам Ежегодно федеральные резервные банки возвращают весь свой доход, за вычетом операционных издержек, в Государственное казначейство США.

Деятельностью каждого банка руководит Совет директоров, состоящий из девяти членов. Шесть членов Совета директоров выбираются банками — членами ФРС, расположенными в данном округе, а три оставшихся члена назначаются Советом управляющих ФРС. Совет директоров каждого федерального резервного банка определяет политику собственного банка в строгом соответствии с рекомендациями Совета управляющих ФРС. Кроме того, Совет управляющих утверждает назначение высших руководителей каждого федерального резервного банка.

В банковской системе федеральные резервные банки выполняют ряд важных функций, среди которых можно назвать клиринговые операции, хранение резервных депозитов и предоставление ссуд депозитным институтам. Помимо этого, они выпускают в обращение бумажные деньги в форме федеральных резервных банкнот и обеспечивают предложение металлических монет Казначейства. Наконец, они оказывают банковские услуги Казначейству.

Совет управляющих ФРС:— Высшим рабочим органом ФРС является совет управляющих. Совет осуществляет руководство деятельностью двенадцати федеральных резервных банков и состоит из семи членов, которые назначаются

Президентом и утверждаются Сенатом. Каждый член Совета управляющих исполняет свои обязанности в течение 14 лет, причем этот срок подразделяется на периоды в два года. Председателя Совета из числа его членов назначает на четырехлетний срок Президент США.

Совету управляющих даны полномочия утверждения изменений ставки процента по ссудам, предоставляемым федеральными резервными банками коммерческим банкам и сберегательным институтам. В пределах, фиксируемых законом, совет устанавливает также минимальный уровень резервов как некое отношение величины резервов, которые обязаны хранить банки и сберегательные институты, к общей сумме определенных категорий депозитов. Совет управляющих устанавливает порядок деятельности многих типов банковских институтов, включая такие как банки-члены ФРС, получившие чартер на ведение операций у правительства штатов, банковские холдинговые компании, а также американские отделения иностранных банков, и следит за его выполнением. Кроме того, (Совет управляющих утверждает слияния банков и осуществляет регулирование условий предоставления потребительного кредита.)

Федеральный комитет открытого рынка. Операции, связанные с покупкой и продажей государственных ценных бумаг, которыми владеет ФРС, представляют собой главный инструмент денежной политики. Ответственность за осуществление этих операций возложена на Федеральный комитет открытого рынка (ФКОР). ФКОР формируется из числа семи членов Совета управляющих и президентов пяти региональных резервных банков. Постоянным членом комитета является президент Федерального резервного банка Нью-Йорка, а четыре оставшихся места поочередно занимают председатели других одиннадцати региональных резервных банков. Комитет собирается на заседания в среднем восемь раз в год (помимо заседаний члены Комитета проводят совещания по телефону) для принятия решений по вопросам общей стратегии денежной политики. Решения Комитета относительно изменения количества ценных бумаг, находящихся в распоряжении ФРС, осуществляются отделом управляющего по текущим операциям на открытом рынке федерального резервного банка.

Банки-члены и банки-нечлены ФРС. В конце 1989 года из 12706 коммерческих банков страны 5204, включая самые крупные, являлись членами ФРС. Национальные банки, получившие у федерального правительства чартер на ведение операций, обязаны быть членами ФРС по закону. Банки же, получившие чартер у правительства штата, самостоятельно решают вопрос о вступлении в члены ФРС. До 1980 года банки, входящие в структуру ФРС, обладали несомненными привилегиями, а услуги ФРС предоставлялись им бесплатно. Однако при этом они подвергались более жесткому регулированию, чем банки-нечлены ФРС, особенно в отношении поддержания минимального уровня резервов. Многие банки полагали резервные требования слишком обременительными и принимали решение о выходе из структуры Федеральной резервной системы. Это сделало весьма затруднительным осуществление денежно-кредитной политики.

В 1980 году Конгресс принял Закон о дерегулировании деятельности депозитных институтов и контроле за денежным обращением. Он устранил многие из существовавших различий между банками членам и банками-нечленами ФРС, а также между коммерческими банками и сберегательными институтами. В результате после 1980 года резервные требования по отношению к банкам-членам ФРС, коммерческим банкам, не являющимся членами ФРС, ссудосберегательным ассоциациям, сберегательным банкам и кредитным союзам стали более унифицированными. Сберегательные институты завоевали право непосредственно конкурировать с коммерческими банками в предоставлении определенных видов ссуд и предлагать услуги по открытию трансакционных счетов. Финансовые институты, не входящие в структуру ФРС, получили доступ к некоторым услугам ФРС (клиринг чеков, телеграфные переводы денежных средств и предоставление ссуд) на тех же условиях, что и банки-члены ФРС. В 1982 году депозитные институты малого размера были освобождены от соблюдения резервных требований. Следствием принятия Закона о денежном обращении явилось то, что различие между банками и сберегательными институтами стало менее существенным.

Балансовый отчет Федеральной резервной системы. Государственные ценные бумаги, несомненно, являются наиболее значительной статьей активов ФРС. Управление портфелем этих ценных бумаг играет главную роль в осуществлении контроля ФРС за статическим количеством денег в экономической системе. Хотя ссуды банкам и сберегательным институтам по сравнению с прочими активами невелики, они, вследствие их особой значимости в экономической политике, указаны отдельной строкой. Как правило, эти ссуды предоставляются депозитным институтам на краткосрочной основе в качестве подкрепления их резервных обязательств. Однако в особых случаях банкам и сберегательным институтам, нуждающимся в денежных средствах для удовлетворения сезонных потребностей либо для преодоления иных финансовых затруднений, предоставляются долгосрочные кредиты. В категорию других активов включены активы, деноминированные в иностранной валюте, важные для выполнения ФРС своих функций в международной валютной сфере.

Банкноты ФРС, составляющие почти весь национальный запас наличных денег, являются наиболее крупной статьей пассивов ФРС. Вслед за ними указаны резервные депозиты банков и сберегательных институтов, находящиеся на счетах в федеральных резервных банках. Категория прочих пассивов включает вклады Государственного казначейства США и официальные чековые счета, принадлежащие центральным эмиссионным банкам других стран. Поскольку активы ФРС превышают ее пассивы, чистая стоимость капитала является величиной положительной.

Федеральные резервные банки имеют обязательства перед всем населением в форме федеральных банковских банкнот и перед банками и сберегательными институтами страны в форме резервных депозитов. Государственные ценные бумаги представляют собой главную статью активов ФРС. Объем ссуд, предоставляемых банкам для удовлетворения резервных обязательств, невелик. Однако именно они являются существенным элементом банковской и денежной политики.

Резервы: обязательные и избыточные, (федеральная резервная система устанавливает некий минимальный процент от величины определенных категорий депозитов, который фиксирует размер денежных средств, обязательных для хранения каждым банком или сберегательным институтом в форме резервных вкладов в федеральных резервных банках или в форме наличной денежной массы. Эти средства называются обязательными резервами. Отношение размера обязательных резервов к общей величине указанных категорий депозитов известно как норма обязательных резервов. Если величина банковских резервов превышает минимальное количество обязательных резервов, говорят, что балансовый остаток составляет избыточные резервы этого банка

Приступим к рассмотрению инструментов денежной политики, дающих ФРС возможность контролировать величину денежной массы.

Принцип действия основного инструмента денежной политики - операции на открытом рынке, который использует ФРС для управления величиной денежной массы. Если ФРС считает, что необходимо расширить величину денежной массы, она отдает распоряжение управляющему отделом Федерального резервного банка Нью-Йорка по текущим операциям на открытом рынке приобрести государственные ценные бумаги. Эта операция известна как покупка на открытом рынке. А - иногда, ФРС производит окончательную покупку ценных бумаг с безотлагательной уплатой, однако гораздо чаще она приобретает ценные бумаги в форме соглашения об обратном выкупе. По условиям такой сделки дилер, продающий ФРС ценные бумаги, дает согласие впоследствии выкупить их. Операции на открытом рынке, осуществляемые в форме соглашений об обратном выкупе, оказывают лишь временное воздействие на величину банковских резервов. Как только условие «обратного выкупа» оказывается выполненным, величина резервов возвращается к своему исходному уровню. Операции подобного рода используются для текущей корректировки относительно незначительных изменений в структуре банковских резервов.

Независимо от того, на каких условиях осуществляется покупка, ФРС оплачивает ценные бумаги телеграфным переводом. На данную сумму производится кредитование резервного счета того банка, в котором продавец ценных бумаг имеет свой счет. Поскольку эти денежные средства представляют собой дополнительно созданные резервы, а не просто некий перевод денег с резервного счета одного банка на резервный счет другого, они увеличивают общий объем резервных депозитов банковской системы. Более того, каждый доллар дополнительных резервов, введенный в банковскую систему, позволяет увеличить на несколько долларов объем тех категорий депозитов, в качестве резервного покрытия которых он используется. Количественным показателем экспансии, определяющим увеличение денежной массы при введении в экономическую систему каждого дополнительного доллара резервов, является денежный мультипликатор. Однако на самом деле величина денежного мультипликатора определяется гораздо более сложными факторами.

Если ФРС делает вывод о необходимости сократить величину денежной массы, она поступает противоположным образом: ФРС отдает распоряжение управляющему текущими операциями на открытом рынке произвести продажу ценных бумаг либо в форме окончательной продажи, либо на условиях соглашения об обратном выкупе. Как только некий дилер покупает у ФРС ценные бумаги и оплачивает их путем телеграфного перевода средств со своего депозита в некотором коммерческом банке, банковская система лишается определенного количества своих резервных депозитов. Происходит сжатие объема предложения денег на величину, равную произведению денежного мультипликатора и объема продажи на открытом рынке. Несмотря на то, что операции на открытом рынке наиболее часто используются для регулирования денежной массы, упомянутый рынок является далеко не единственным инструментом такого регулирования

Банковская учетная ставка: банки и сберегательные институты, которые нуждаются, в дополнительных резервах для удовлетворения требованиям ФРС либо для расширения объема своих ссуд, имеют еще один вариант поведения: получение резервов путем займа.

0дин из возможных способов осуществления этого варианта состоит в привлечении резервов посредством займа у другого банка. Рынок, на котором банки предоставляют свои резервы в форме краткосрочных ссуд другим банкам, известен как рынок федеральных фондов. Ставка ссудного процента, взимаемого по этим ссудам, именуется ставкой процента по федеральным фондам. Ежедневный объем операций на данном рынке, где предоставляются «24-часовые» ссуды, достигает миллиардов долларов.

Кроме того, банки могут получать резервы путем займа у ФРС через так называемое «учетное окно» (Не следует понимать это выражение буквально, так как в действительности оказание такого рода услуг возложена на один из отделов региональных Резервных банков, который, конечно, не является окном в прямом смысле слова.) Банки обращаются к ФРС за займами в двух различных ситуациях. Наиболее часто они получают краткосрочные ссуды, чтобы привести в порядок свои резервы, если неожиданные изъятия депозитов привели к падению резервов ниже установленного обязательного уровня, Подобного рода адаптационные займы, как их принято называть, подвержены административным ограничениям. ФРС не поощряет практику предоставления займов тем банкам, частота и размеры использования ссуд которыми чрезмерно велики. Чем чаще некий институт обращается за займами через учетное окно, тем более жестким становится давление административных ограничений, препятствующих предоставлению ссуды. В тех случаях, когда банки захотят увеличить свои резервы по той простой причине, что они обнаружили возможности выгодного предоставления ссуд, им будет рекомендовано использование иных источников денежных средств, например, привлечение дополнительных депозитов.

Помимо предоставления краткосрочных адаптационных займов через учетное окно, ФРС иногда осуществляет долгосрочное кредитование на особых условиях. Это могут быть, например, ссуды мелким банкам для удовлетворения их дополнительных сезонных потребностей в денежных средствах. Иногда также ссуды предоставляются банкам, оказавшимся в сложном финансовом положении и нуждающимся в помощи для приведения в порядок своего

баланса

Ставка ссудного процента, которую ФРС назначает по ссудам, предоставляемым через учетное окно, называется банковской учетной ставкой. Она представляет собой второй инструмент политики, который используется для осуществления контроля за предложением денег. Если ФРС считает необходимым создать благоприятные условия для увеличения объема займов через учетное окно («дисконтных займов»), она понижает уровень банковской учетной ставки. Как только уровень учетной ставки падает ниже ставки процента по займам на рынке федеральных фондов, денежные издержки, сопряженные с привлечением средств путем займов через учетное окно, уменьшаются по сравнению с соответствующими издержками получения ссуд у других банков. Естественно, объем дисконтных займов при этом увеличивается. Однако такое расширение имеет некий предел, по достижении которого банки откажутся от дальнейших займов через учетное окно даже в том случае, когда уровень банковской учетной ставки будет значительно ниже ставки процента по займам на рынке федеральных фондов. По мере расширения объема дисконтных займов наступает момент, когда альтернативные издержки, обусловленные жесткостью вводимых ФРС административных ограничений (против злоупотребления банками дисконтными займами), возрастает настолько, что полностью нейтрализуют преимущества низкого уровня процентной ставки при получении ссуд через учетное окно. Поэтому банки обращаются за займами через учетное окно только до того момента, пока не установится равенство между полными издержками, сопряженными с привлечением через учетное окно каждого дополнительного доллара (включая как явные, денежные издержки, определяемые уровнем банковской учетной ставки, так и альтернативные издержки, обусловленные ужесточением административного давления), и ставкой ссудного процента по займам на рынке федеральных фондов. Если банковская учетная ставка изменяется относительно ставки процента по займам на рынке федеральных фондов, то требуется только сравнительно незначительное изменение величины дисконтных займов для достижения этой точки.

Если ФРС считает необходимым сократить объем займов через учетное окно, она повышает уровень банковской учетной ставки. Когда последняя поднимается выше ставки ссудного процента на рынке федеральных фондов, займы через учетное окно, становятся менее привлекательным источником пополнения денежных средств.

Денежные средства, которые банки предоставляют друг другу в форме ссуд через рынок федеральных фондов, не оказывают никакого воздействия на величину суммарных банковских резервов; путем такого рода займов резервы движутся по кругу, переходя со счетов одного банка на счета другого. Денежные средства, взятые в ссуду через учетное окно, представляют собой чистые дополнительные резервы. Они образуют основу процесса мультипликативного расширения депозитов аналогично резервам, вводимым в банковскую систему путем покупок на открытом рынке. Поскольку эта форма займов воздействует на объем резервных депозитов, изменения уровня банковской учетной ставки дают в руки ФРС еще один инструмент управления величиной денежной массы. Повышение уровня банковской учетной ставки сокращает объем резервов, привлекаемых за счет займов и, следовательно, имеет тенденцию уменьшать величину денежной массы. Понижение же уровня учетной ставки способствует росту объема резервов, привлекаемых за счет займов, создавая предпосылки для расширения денежной массы.

Изменение нормы обязательных резервов представляет собой третий инструмент денежной политики, который может использовать ФРС для контроля за предложением денег. Таким образом, понижение нормы обязательных резервов увеличит объем той денежной массы, которую может поддерживать некоторое количество резервов, а повышение этой нормы сократит количество долларов денежной массы, которое приходится на некоторое данное количество резервов.

Хотя изменение нормы обязательных резервов никогда не использовалось для целей текущего контроля за предложением денег, ФРС иногда варьировала эту норму. Происходило это в тех случаях, когда ФРС имела решительные намерения добиться сдвига в сторону расширения или сжатия объема предложения денег. Например, в период тяжелого экономического спада 1974 — 1975 годов ФРС трижды понижала свои требования к величине обязательных резервов.

Закон о контроле за денежным обращением 1980 года расширил сферу распространения нормы обязательных резервов, устанавливаемой ФРС. До того как был принят этот закон, ФРС могла требовать соблюдения указанной нормы только у коммерческих банков, входящих в ее структуру. В настоящее время ФРС может устанавливать требования, которые касаются резервного покрытия трансакционных депозитов, для всех депозитных институтов, за исключением лишь самых мелких. Согласно закону, ФРС может регулировать величину нормы обязательных резервов в пределах от 8 до 14 процентов для финансовых институтов, суммарное количество трансакционных депозитов которых превышает некий установленный уровень. Кроме того, при определенных условиях она может налагать дополнительные обязательства по резервному покрытию трансакционных депозитов. Помимо этого, она может обязать финансовые институты, размер активов которых превышает определенную величину, соблюдать требования обязательных резервов для неличных срочных вкладов и некоторых других категорий пассивов путем установления обязательных резервов по ним в пределах от 0 до 9 процентов.

Однако в действительности усовершенствования практики установления норм обязательных резервов, вводимые согласно закону о контроле за денежным обращением, сопряжены с различного рода тонкостями Технического характера. Последние делают менее привлекательным, с точки зрения ФРС, использование изменения нормы обязательных резервов в качестве инструмента денежной политики. И хотя юридически этот инструмент все еще доступен, после 1980 года он в значительной степени потерял свою актуальность и был отложен до лучших времен.

Похожие работы

... на определенные этапы, характеризующиеся своими особенностями. Каждый этап становления банковской системы сопровождался принятием сопутствующих нормативно-правовых актов, отвечающих потребностям текущих экономических и политических отношений в государстве. 2.2 Банковская система Республики Беларусь на современном этапе Банковская система Республики Беларусь является двухуровневой и состоит ...

... сектора, противодействия внешним шокам, а также обеспечения адекватными инвестиционными услугами белорусской экономики эффективность национальной банковской системы представляется невысокой. Национальный банк Республики Беларусь постоянно реализует меры, связанные с восстановлением и дальнейшим развитием финансовых рынков, которые так же, как национальная банковская система, восстанавливаются ...

... : денежно-кредитной и финансовой политики. В конечном счете любой ЦБ в той или иной степени сочетает черты банка и государственного органа. В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой ...

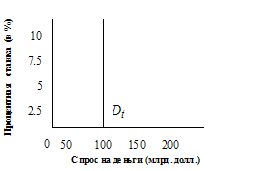

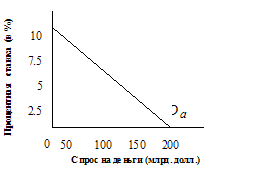

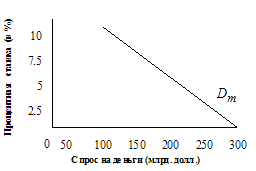

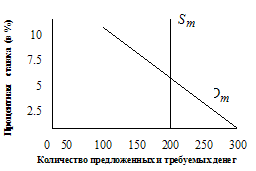

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

0 комментариев