Основы государственного регулирования инновационной деятельности

Механизм формирования государственной инновационной политики

Методы государственного воздействия в области инновационной деятельности

Особенности государственного регулирования инновационной деятельности в Российской Федерации

Расчет инвестиционных вложений

Расчет показателей эффективности

Период окупаемости

Расчет инвестиционных вложений

Внутренняя норма доходности

Навигация

Период окупаемости

Оценка эффективности инновационного проекта

65718

знаков

12

таблиц

0

изображений

3. Период окупаемости

Период окупаемости данного инновационного проекта 6,282 лет. Проект рассчитан на 8 лет. Производство налаживается со 2-го года. Срок окупаемости задан 5 лет. Инвестирование в условиях рынка сопряжено со значительным риском (изменения конъюнктуры рынка, цен) и чем больше срок окупаемости проекта, тем этот риск выше. И, наконец, ликвидность проекта находиться в такой же зависимости. Следовательно, для этих условий полученный период окупаемости достаточно высок. Необходимо снизить величину этого показателя до уровня 4.5 – 5 лет посредством предлагаемых ниже мероприятий по оптимизации инновационного проекта.

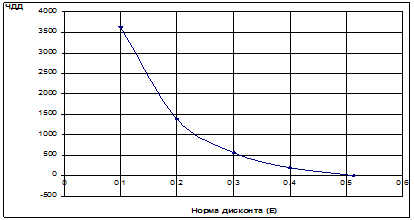

4. Внутренняя норма доходности

Для оценки эффективности проекта сравним значение ВНД с нормой дисконта. В нашем случае ВНД = 21,54%, что превышает ставку дисконта 17% и ЧПД>0, следовательно проект считается эффективным.

Проанализировав показатели эффективности исходный инновационный проект можно считать эффективным. Однако, по полученным данным можно сделать вывод, что ЧПД = 36,929 млн. руб. является относительно низким, соответственно ИД= 1,114 руб. показывает, что на каждый вложенный рубль доход составляет 11,4 коп., а это не привлекательно для инвестора. Срок окупаемости значительно превышает норму {5 лет}. Для повышения эффективности проекта необходимо провести ряд мероприятий, которые позволят изменить исходные данные инновационного проекта, вследствие чего изменяться основные показатели эффективности и проект станет более привлекательным, с экономической точки зрения, для инвесторов.

К мероприятиям, улучшающим значения показателей эффективности, а следовательно и эффективность проекта можно отнести:

1. Увеличение объема реализации продукции. Это возможно за счет:

· Увеличения количества устанавливаемого оборудования. Здесь следует учитывать имеющиеся в наличии производственные площади. Необходимо наиболее рационально разместить дополнительное оборудование, посредством перепланировки старого производственного корпуса. В результате проведенных работ оказалось возможным дополнительно установить в 2002г. – 5 литьевых машин; в 2003г. – 3 термопластоавтомата и в 2004г. - 2 термопластоавтомата;

· Увеличения средней цены единицы изделия из пластмасс. С этой целью было организовано дополнительное маркетинговое исследование по ассортименту изделий регионального рынка, предлагаемых к выпуску и реализации. Была определена новая величина цены единицы изделия равная 45 руб.

· Повышения годовой производительности термопластоавтомата. Этого можно достигнуть путем модернизации литьевой машины за счет более производительной пресс-формы. В нашем случае повышение производительности возможно только на 10 тыс. изделий в год. Отсюда годовая производительность термопластоавтомата составит 120 тыс. шт. изделий в год;

2. Снижение планируемых текущих затрат следующим образом: в 2002г. и 2003г – 0,58 руб. на 1 руб. реализуемой продукции, с последующим их снижением в 2004г.- 2006г. до 0,50 руб. и увеличением их в 2007 г. и2008г. до 0,52 руб. Такое снижение может быть реализовано за счет:

Ø Сокращения потерь от брака, за счет совершенствования системы контроля;

Ø Сокращения затрат на текущий ремонт оборудования и транспортных средств;

Ø Рациональное использование топливных, энергетических и других видов ресурсов;

Ø Совершенствование регулирования текущего снабжения производства ресурсами, т.е. обеспечение ритмичности производства и снабжения;

Ø Сокращение простоев оборудования, посредством оптимизации графика работы оборудования, графика сменности и др.

Ø И др.

Применение указанных предложений дает новые, улучшенные значения отдельных исходных показателей, которые целесообразно сгруппировать в таблице (Таблица 2.7.). Далее по аналогии с исходным инновационным проектом рассчитаем оптимизированный проект.

Данные оценки эффективности оптимизированного инновационного проекта

Таблица 2. 7.

| № п/п | Наименование показателя | Ед.изм. | Знач-е |

| 1 | 2 | 3 | 4 |

| 1. | Количество устанавливаемых термопластоавтоматов а) в том числе по годам · 2002г. · 2003г. · 2004г. б) общее количество оборудования | Шт. Шт. Шт. Шт. |

25 39 41 105 |

| 2. | Годовая производительность термопластоавтомата | тыс. шт. | 120 |

| 3. | Средняя цена единицы изделия из пластмасс | Руб. | 45 |

| 4. | Срок службы термопластоавтомата | Лет. | 5 |

| 5. | Единовременные затраты на работы по созданию и эксплуатации опытного образца | тыс. руб. | 8000 |

| 6. | Производство усовершенствованных термопластоавтоматов наладится через | Лет. | 1 |

| 7. | Удельные капитальные вложения на реконструкцию существующего производства на ед. нового оборудования | тыс. руб. | 1500 |

| 8. | Стоимость единицы оборудования | тыс. руб. | 2000 |

| 9. | Капитальные вложения на ремонтно-строительные работы | тыс. руб. | 20000 |

| 10. | Единовременные затраты на монтажные и наладочные работы на ед. оборудования | тыс. руб. | 250 |

| 11. | Текущие затраты на рубль реализуемой продукции; в том числе по годам · 2002г.- 2003г. · 2004г.- 2006г. · 2007г.- 2008г. | руб. руб. руб. | 0,58 0,50 0,52 |

| 12. | Норма амортизации оборудования в год | % | 20 |

| 13. | Износ пресс-форм (от величины амортизации оборудования) | % | 20 |

| 14. | Норма амортизации производственного здания в год | % | 4 |

| 15. | Ставка налога на прибыль | % | 30 |

| 16. | Ставка дисконта | % | 17 |

Оптимизированный инновационный проект

2.4.Расчет показателей по годам.

2.4.1.Расчет денежного потока

Таблица 2. 8.

| N п/п | Наименование показателей | ГОДЫ | ||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

| 1. | Количество работающего оборудования | 25 | 39 25 | 41 39 25 | 41 39 25 | 41 39 25 | 41 39 | 41 |

| Итого | 25 | 64 | 105 | 105 | 105 | 80 | 41 | |

| 2. | Количество выпускаемых изделий из пластмасс в год (годовая производительность единицы оборудования Х количество работающего оборудования). | 120х 25 | 120х64 | 120х 105 | 120х 105 | 120х 105 | 120х 80 | 120х41 |

| -- в тыс. шт. | 3000 | 7680 | 12600 | 12600 | 12600 | 9600 | 4920 | |

| 3. | Объем реализации продукции (средняя цена единицы изделия из пластмасс Х количество выпускаемых изделий из пластмасс в год). | 45х 3000 | 45х 7680 | 45х 12600 | 45х 12600 | 45х 12600 | 45х 9600 | 45х 4920 |

| -- в млн. руб. | 135 | 345,6 | 567 | 567 | 567 | 432 | 221,4 | |

| 4. | Текущие расходы (текущие затраты на 1 руб. реализованной продукции Х объем реализации продукции). | 0,58х 135 | 0,58х 345,6 | 0,5х 567 | 0,5х 567 | 0,5х 567 | 0,52х 432 | 0,52х 221,4 |

| -- в млн. руб. | 78,3 | 200,49 | 283,5 | 283,5 | 283,5 | 224,64 | 115,13 | |

| 5. | Амортизация производственного оборудования (балансовая стоимость термопластоавтомата с учетом монтажных работ Х количество термопластоавтоматов Х норма амортизации) | 2,25х 25х 0,2 | 2,25х 64х 0,2 | 2,25х 105х 0,2 | 2,25х 105х 0,2 | 2,25х 105х 0,2 | 2,25х 80х 0,2 | 2,25х 41х 0,2 |

| -- в млн. руб. | 11,25 | 28,8 | 47,25 | 47,25 | 47,25 | 36 | 18,45 | |

| 6. | Износ приспособлений целевого назначения (20% от амортизации производственного оборудования) | 11,25х 0,2 | 28,8х 0,2 | 47,25х 0,2 | 47,25х 0,2 | 47,25х 0,2 | 36х0,2 | 18,45х 0,2 |

| -- в млн. руб. | 2,25 | 5,76 | 9,45 | 9,45 | 9,45 | 7,2 | 3,69 | |

| 7. | Амортизация производственного здания (балансовая стоимость здания Х норма амортизации) | 20х 0,04 |

|

|

|

|

|

|

| -- в млн. руб. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | |

| 8. | Налогооблагаемая прибыль (объем реализации – текущие расходы – амортизация производственного оборудования – износ приспособлений целевого назначения – амортизация производственного здания) | 135 – 78,3 –11,25 –2,25 –0,8 | 345,6 –200,49 –28,8 –5,76 –0,8 | 567 –283,5 –47,25 –9,45 –0,8 | 567 –283,5 –47,25 –9,45 –0,8 | 567 –283,5 –47,25 –9,45 –0,8 | 432 –224,64 –36 –7,2 –0,8 | 221,4–115,13 –18,45 –3,69 –0,8 |

| -- в млн. руб. | 42,4 | 109,75 | 226 | 226 | 226 | 163,36 | 83,33 | |

| 9. | Налог на прибыль -- в млн. руб. | 12,72 | 32,93 | 67,8 | 67,8 | 67,8 | 49,01 | 25 |

| 10. | Чистая прибыль (налоговая прибыль – налог на прибыль) | 42,4 –12,72 | 109,75 –32,93 | 226 –67,8 | 226 –67,8 | 226 –67,8 | 163,36 –49,01 | 83,33 –25 |

| -- в млн. руб. | 29,68 | 76,82 | 158,2 | 158,2 | 158,2 | 114,35 | 58,33 | |

| 11. | Чистый денежный поток (чистая прибыль + амортизация произво-дственного оборудования + износ приспособлений целев-ого назначения + амортизация произво-дственного здания). | 29,68 +11,25 +2,25 +0,8 | 76,82 +28,8 +5,76 +0,8 | 158,2 +47,25 +9,45 +0,8 | 158,2 +47,25 +9,45 +0,8 | 158,2 + 47,25 +9,45 +0,8 | 114,35 +36 +7,2 +0,8 | 58,33 +18,45 +3,69 +0,8 |

| -- в млн. руб. | 43,98 | 112,18 | 215,7 | 215,7 | 215,7 | 158,35 | 81,27 | |

Похожие работы

... различных слоев общества или региона. 4. Экономическая эффективность Экономический эффект характеризуется прибыльностью, приростом объема продаж, улучшением использования ресурсов. Все методы, используемые при оценке эффективности инновационных проектов можно разделить на две группы: простые (статистические) методы и динамические, использующие концепцию дисконтирования. 4.1 Простые методы ...

... = 0,4823 Найдем среднегодовой эффект предлагаемого проекта: млн руб/год; Из таблицы можно определить срок окупаемости: лет ВНД = 0,5129 4 Комплексная оценка эффективности инновационного проекта Комплексную оценку эффективности инновационного проекта проводим с помощью показателя технико-экономического уровня (), который определяется по формуле: где – если улучшение критерия ...

... реконструкции производства, рассчитаем рентабельность, общую для всей продукции: Р = (4929,722/48326,37)*100 = 10,2% Таблица 7.1 Основные технико-экономические показатели эффективности реконструкции производства лимонной кислоты в АО «Цитрон» Показатель Ед. изм. Условное обозначение Значение показателя 1 2 3 4 Мощность пр-ва ...

... , представленные на конкурс, проходят многоэтапную независимую экспертизу, по результатам которой выносится решение по объему финансирования проекта. 1.2 Этапы инновационного проекта. Создание и реализация проекта включает следующие этапы: 1. Формирование инвестиционного замысла (идеи); 2. Исследование инвестиционных возможностей; 3. Подготовка контрактной документации; 4. ...

0 комментариев