Характеристика состояния бюджетная Российской Федерации и особенности бюджетной политики, проводимой в России

Основные подходы к сокращению и ликвидации дефицита государственного бюджета

Рынок ГКО-ОФЗ представлял условия для инвестирования средств на срок от 1 до 7 лет;

Политические: поддержание стабильности функционирования политической системы;

Сокращение размеров внешнего долга путем конверсии – превращение

Навигация

Рынок ГКО-ОФЗ представлял условия для инвестирования средств на срок от 1 до 7 лет;

Дефицит бюджета и государственный долг

151553

знака

16

таблиц

2

изображения

3. рынок ГКО-ОФЗ представлял условия для инвестирования средств на срок от 1 до 7 лет;

4. достаточно высокий уровень процентных ставок и ликвидности на рынке ГКО-ОФЗ на протяжении всего периода его существования создавал огромные спекулятивные возможности.

Мало кто учитывал, что самые привлекательные черты рынка гособлигаций (сочетание высокой доходности и высокой ликвидности, получение высоких арбитражных прибылей) есть ни что иное, как характерные признаки инвестирования на неэффективном рынке.

Внутренний долг страны уже перевалил за 700 млрд. руб. Самая весомая доля в нем - это обязательства Минфина по ГКО. Однако и России должны. В основном бывшие клиенты СССР. Правда, возвращаемость их долгов очень проблематична. К тому же они низколиквидны, их трудно использовать для обмена на погашение российской внешней задолженности.

Для увеличения собственных доходов стране необходим экономический рост, рациональная налоговая система и полноценный сбор налогов. Для успешного развития потенциала России необходимо создать современную инфраструктуру наукоемкого экспорта. Второе направление - поддержка малых инновационных фирм.

В 1999 году расходы по обслуживанию внутреннего долга достаточно велики и составляют 11,6% всех расходов бюджета, однако по расчетам на 2000 год их суммарная величина снизится на 7,5 млрд. руб. Объемы погашения бумаг будут минимальны в 2000 году и возрастут по мере возникновения предпосылок рефинансирования части объема долга. Объем долга будет существенно снижаться: с 553 млрд. руб. на 1.01.99 до 399,7 млрд. руб. на 1.01.2003 года.

Если в стране есть большие фискальные проблемы, а правительству надо продлевать свой долг, то мировой рынок, естественно, навязывает ему более высокие в номинальном выражении ставки. При этом предельные издержки по дополнительным займам могут оказаться столь велики, что правительству придется сделать выбор между реструктуризацией долга и инфляцией в сочетании с девальвацией национальной валюты. Однако оба механизма могут вызвать проблемы в обеспечении экономической безопасности. Чтобы избежать этого, приходится идти по краю. В случае если заемщик выберет инфляцию и девальвацию национальной валюты, то возникают дополнительные расходы бюджета. Это - компенсации заработанной платы, пенсий, пособий, удорожание энергоресурсов и кроме того, увеличенные затраты на обслуживание валютного долга.

Не менее серьезные проблемы возникают и при реструктуризации внутреннего долга, особенно если она носит конфискационный характер. В первую очередь подрывается доверие инвесторов к государственным обязательствам в национальной валюте. Как следствие, государство, а вслед за ним и банки, теряют доверие, полностью и надолго внутреннего финансирования. С другой стороны, инвесторы лишаются возможности инвестирования резервов. Кроме того, теряются ориентиры для формирования процентных ставок в народном хозяйстве, что раскачивает кредитный рынок. Наконец, инвесторы ищут якорь и начинают инвестировать в иностранную валюту, что создает напряжение на валютном рынке.

Чтобы вернуть доверие инвесторов к себе как первоклассному заемщику, государству придется пойти на существенные издержки. Эту истину подтверждает история обесценивания сбережений граждан после развала Советского Союза. Потребовалось пять лет, чтобы при полном исполнении государством своих обязательств и высоких процентных ставках правительство смогло привлечь средства населения на рынок госдолга, направив свыше 5.5 млрд. $ на финансирование дефицита бюджета.

Остановимся на основных противоречиях и проблемах, с которыми столкнулась сегодня система государственных заимствований. Отметим особенности, связанные с нынешним состоянием государственного внутреннего долга.

1. Дефицитный бюджет приводит к ускоренному росту государственного внутреннего долга: в течение 1996 года - в 2 раза (с 190 трлн. до 380 трлн. руб.), в течение 1997 года - в 1.8 раза (до 690 трлн. руб.). К 2002 году объем государственного внутреннего долга будет сопоставим с величиной ВВП.

2. На государственный долг списывается все текущее бюджетное недофинансирование за последние шесть лет, приобретающее суррогатные формы.

3. Отсутствует средне- и долгосрочное планирование, в том числе при подготовке проекта федерального бюджета, состава и объема государственного долга, а также графиков его погашения.

4. Понятия внутреннего и внешнего долга постепенно смыкаются.

4. Рынок российских ценных бумаг станет цивилизованным только при увеличении числа институтов и доли долгосрочных бумаг.

3.3 Роль государства в сокращении государственного долга.Управление государственным долгом является одним из элементов макроэкономической политики. Эффективное использование долга может стать мощным фактором экономического роста, позволяющим сглаживать экономические флуктуации, дающим дополнительные финансовые ресурсы. Устойчивое положение страны на международном рынке капитала, своевременное выполнение долговых обязательств способствуют укреплению ее международного авторитета и обеспечивают дополнительный приток инвестиций на более выгодных условиях. Кроме того, повышается доверие к ее валюте, укрепляются внешнеторговые связи. С другой стороны, кризис внешней задолженности может стать серьезным негативным фактором не только экономического, но и политического значения. Непомерно высокие выплаты из государственного бюджета по долгам отвлекают средства от финансирования социальных, экономических, оборонных и прочих программ правительства.

Основная цель политики, проводимой правительством РФ в области управления задолженностью, состояла в упорядочении отношений с внешними кредиторами бывшего СССР и установлении новых графиков платежей по его долгам с учетом реальных возможностей обслуживания этих обязательств.

Цель управления внешним долгом:

1. экономические: минимизация стоимости привлекаемых внешних займов, улучшение условий рефинансирования и/или переоформление задолженности, снижение общих издержек по обслуживанию внешнего долга, повышение эффективности использования привлекаемых ресурсов. В эту группу можно отнести также бюджетные цели, такие, как сглаживание неравномерности налоговых поступлений и финансирования текущих бюджетных расходов;

Похожие работы

... устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В последние 15-20 лет в развитых странах одной из ключевых проблем функционирования государственного механизма наряду с бюджетным дефицитом стала проблема государственного долга. Государственный долг – это сумма задолженности страны другим странам, своим или ...

... разными способами: с помощью денежной эмиссии в форме прямых кредитов Центрального банка, заимствований на внутреннем и внешнем рынках. Здесь мы подошли к такому вопросу как взаимосвязь дефицита бюджета и государственного долга. 2.4. Начать следует с особенностей связанных с состоянием госдолга. Так дефицит бюджета приводит к ускоренному росту госдолга: например в течение 1996 года он ...

... государственного бюджета над его доходами составляет бюджетный дефицит. Непосредственным итогом бюджетных дефицитов является их накопленная сумма – государственный долг. Обслуживание государственного долга – это выплата процентов по нему и выплаты основной суммы долга. Обслуживание долга – одна из форм расходов государственного бюджета, и поэтому оно существенно влияет на размер текущего дефицита. ...

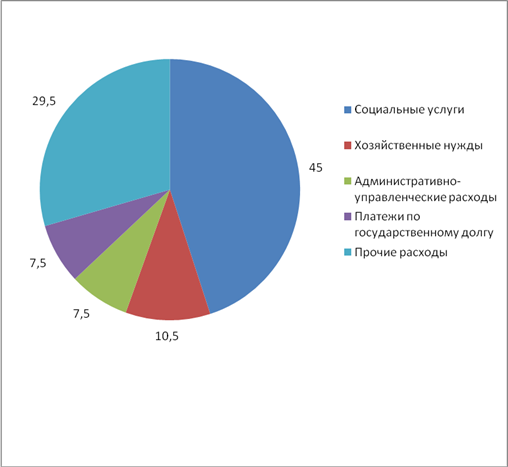

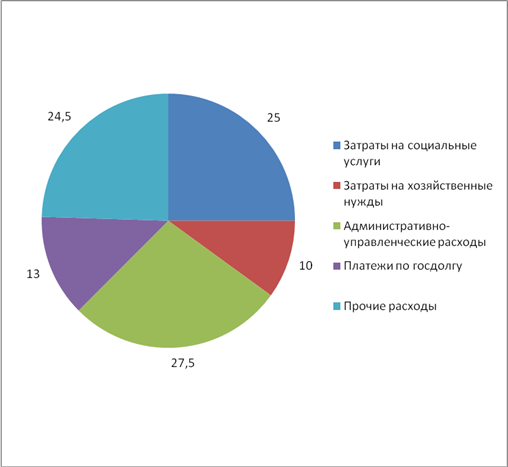

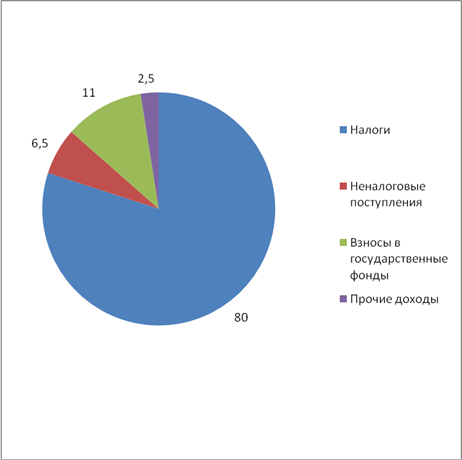

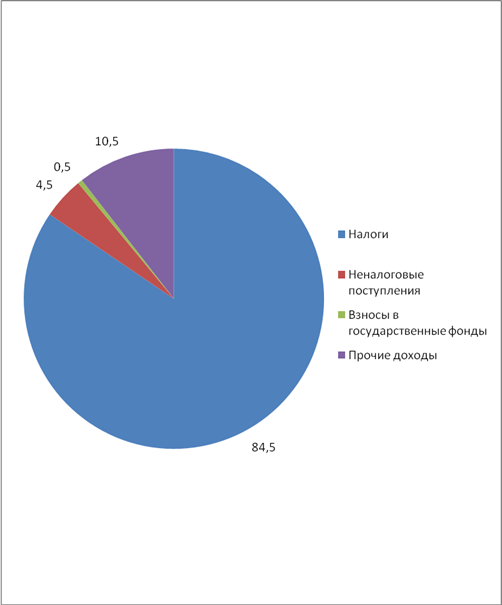

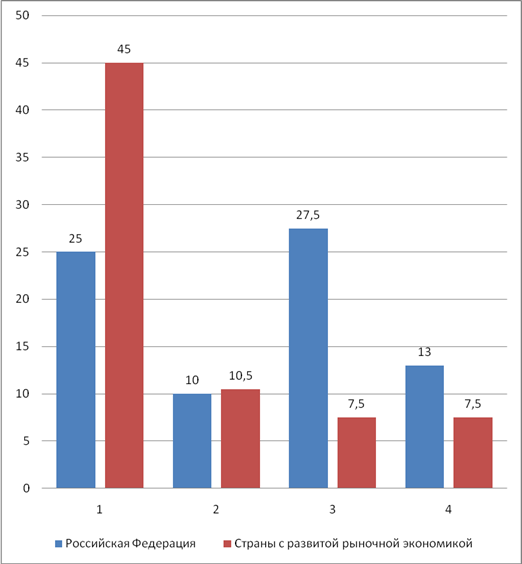

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

0 комментариев