Характеристика состояния бюджетная Российской Федерации и особенности бюджетной политики, проводимой в России

Основные подходы к сокращению и ликвидации дефицита государственного бюджета

Рынок ГКО-ОФЗ представлял условия для инвестирования средств на срок от 1 до 7 лет;

Политические: поддержание стабильности функционирования политической системы;

Сокращение размеров внешнего долга путем конверсии – превращение

Навигация

Основные подходы к сокращению и ликвидации дефицита государственного бюджета

Дефицит бюджета и государственный долг

151553

знака

16

таблиц

2

изображения

2.2 Основные подходы к сокращению и ликвидации дефицита государственного бюджета.

1.Монетизация бюджетного дефицита

В случае монетизации дефицита (то есть внутреннего банковского финансирования) нередко возникает сеньораж - доход государства от печатания денег. Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает так называемый "эффект Танзи" - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет, что характерно для многих переходных экономик. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценение денег, в результате которого выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита государственного бюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляется в других формах - например, в виде расширения кредитов Центрального Банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей.

Отсроченные платежи - способ финансирования бюджетного дефицита, при котором правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции.

Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефициты нередко непосредственно финансируются Центральным Банком или же накапливаются, в отличие от монетизации, официально считаются не инфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

В переходных экономиках монетизация дефицита государственного бюджета обычно используется в тех случаях, когда имеется значительный внешний долг, и это исключает льготное финансирование из иностранных источников, а возможности внутреннего долгового финансирования также практически исчерпаны, что часто является главной причиной высоких внутренних процентных ставок. Этот способ финансирования целесообразен, если официальные валютные резервы ЦБ истощены, в силу чего урегулирование платежного баланса остается первостепенной задачей, причем предполагается, что экономика выдержит высокую инфляцию.

Если правительство избирает эмиссионный способ бюджетного финансирования, то ЦБ обычно сопровождает свои кредитные ограничения частному сектору введением соответствующих лимитов кредитования государственных предприятий и организаций. Без таких лимитов возникает риск полного вытеснения частного сектора с кредитного рынка и резкого падения инвестиционной активности.

Наиболее сильное отрицательное воздействие на платежный баланс в аспекте изменения уровня резервов иностранной валюты оказывает дефицит госбюджета, который непосредственно финансируется Центральным Банком.

В результате происходит рост предложения денег, и на руках у населения накапливается избыток наличных средств. Он неизбежно порождает увеличение спроса на отечественные и импортные товары, а также на различные финансовые активы, включая зарубежные, что в свою очередь, приводит к росту цен и создает давление на платежный баланс.

Механизм восстановления равновесия платежного баланса в этих условиях основан на "связывании" избыточного денежного предложения при помощи "вливания" иностранных валютных резервов, что позволяет стабилизировать денежный рынок. Монетизация дефицита государственного бюджета вызывает тем меньшее повышение уровня внутренней инфляции, чем более открытой является экономика и чем больше валютных резервов Центральный Банк может истратить на поддержку относительно фиксированного обменного курса национальной валюты и восстановление равновесия платежного баланса.

Рост инфляции в результате монетизации бюджетного дефицита оказывается более значительным в режиме гибкого валютного курса, хотя расходы официальных валютных резервов при этом относительно уменьшаются.

Наибольший рост инфляции возникает в условиях абсолютно свободных колебаний валютного курса, за счет которых восстанавливается равновесие денежного рынка. В последнем случае уровень официальных валютных резервов ЦБ остается практически неизменным

2. Внешнее долговое финансирование

Альтернативные возможности внешнего льготного финансирования бюджетного дефицита (например, получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения) являются наиболее привлекательными, так как в этом случае дефицит не только не оказывает негативного воздействия на экономику, но и может оказаться весьма полезным, если такое финансирование связано с производительным использованием ресурсов.

Нередко, однако, возможности льготного финансирования в переходных экономиках либо ограничены из-за значительной внешней задолженности, либо используются правительствами преимущественно в непроизводительных целях - на потребительские дотации, выплаты пенсий, увеличение государственного аппарата и т.д. Такие дополнительные бюджетные расходы не могут быть быстро сокращены в случае прекращения их внешнего субсидирования на фоне отсутствия гарантированных внутренних источников покрытия, что усиливает общее напряжение в бюджетно-налоговой сфере.

Использование внешнего долгового финансирования бюджетного дефицита оказывается относительно эффективным, когда уровень внутренних процентных ставок превышает среднемировой и имеется возможность относительно стабилизировать валютный курс.

Внутренние ставки процента поднимаются особенно значительно в том случае, когда стимулирующая фискальная политика правительства сопровождается ограничением предложения денег Центральным Банком в целях снижения уровня инфляции. В этих условиях зарубежный спрос на ценные бумаги данной страны увеличивается, что вызывает приток капитала.

Возросший зарубежный спрос на отечественные ценные бумаги сопровождается повышением общемирового спроса на национальную валюту, необходимую для их приобретения. В результате обменный курс национальной валюты проявляет тенденцию к повышению, что способствует снижению экспорта и увеличению импорта.

Если не удается поддержать валютный курс относительно стабильным, то сокращение чистого экспорта оказывает сдерживающее воздействие на национальную экономику: в экспортных и импортозамещающих отраслях снижаются занятость и выпуск, возрастает уровень безработицы.

Поэтому первоначальное стимулирующее воздействие бюджетного дефицита может быть ослаблено не только за счет "эффекта вытеснения", но и за счет отрицательного "эффекта чистого экспорта", ухудшающего состояние платежного баланса страны по счету текущих операций. Но одновременно с этим приток капитала увеличивает внутренние ресурсы и способствует относительному снижению внутренних процентных ставок.

В итоге масштабы "эффекта вытеснения" относительно сокращаются, но внешняя задолженность увеличивается. Обслуживание внешнего долга предполагает передачу части реального выпуска продукции в распоряжение других стран, что может вызвать сокращение национального производства в будущем.

Внешнее финансирование бюджетного дефицита оказывается менее инфляционным, чем его монетизация, так как предложение товаров на внутреннем рынке увеличивается в той мере, в какой внешние займы способствуют расширению импорта.

При этом, чем более открытой является переходная экономика и чем более жестким - ее валютный курс, тем в меньшей степени внешнее долговое финансирование окажется инфляционным, но тем сильнее будет его воздействие на платежный баланс.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

1. удается организовать концессионное финансирование;

2. на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

3. торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

4. первоначальные размеры внешнего долга незначительны;

5. первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

3. Внутренне долговое финансирование

Если правительство выпускает в целях финансирования облигации государственных займов, то спрос на кредитные ресурсы возрастает, что, при стабильной денежной массе, приводит к увеличению средних рыночных ставок процента. Если внутренние процентные ставки изменяются свободно, то их рост может быть достаточно большим для того, чтобы отвлечь банковские кредиты из частного сектора.

В результате частные внутренние инвестиции, чистый экспорт и частично потребительские расходы - снижаются, вызывая "эффект вытеснения", который значительно ослабляет стимулирующий потенциал фискальной политики.

Если внутренний рынок капиталов слабо развит, процентные ставки относительно фиксированы и возможности размещения облигаций среди населения ограничены, что типично для многих переходных экономик, то растущий частный сектор внутри страны обычно предъявляет повышенный спрос на иностранные активы, что неизбежно нарушает равновесие платежного баланса по капитальному счету.

Более того, если правительство намерено финансировать значительную часть своего бюджетного дефицита через продажу облигаций, то оно не может одновременно проводить жесткую финансовую политику, удерживая ставку процента ниже ожидаемого уровня инфляции. Облигации будут пользоваться спросом только при достаточно привлекательном уровне доходности. Если же этот показатель будет низким (или отрицательным), то возможности внутреннего долгового финансирования бюджетного дефицита сильно уменьшаться даже вне зависимости от степени развития внутреннего рынка капитала.

В этом случае экономические агенты будут стремиться приобрести товары или вложить свои финансовые средства за рубежом, ограничивая тем самым возможности правительства финансировать бюджетный дефицит из внутренних небанковских источников и ухудшая состояние платежного баланса.

Эта диспропорция может усилиться на фоне ожиданий девальвации национальной валюты (особенно в обстановке недоверия к политике правительства и ЦБ), что способствует нарушению равновесия счета текущих операций и создает угрозу кризиса платежного баланса. С этой точки зрения внутреннее долговое финансирование дефицита госбюджета оказывает более сильное негативное воздействие на платежный баланс при относительной стабильности внутренних ставок процента, чем при их повышении, хотя в последнем случае "эффект вытеснения" оказывается более значительным.

В случае оптимистических ожиданий роста прибылей у частного бизнеса этот "эффект вытеснения" может быть частично или полностью элиминирован увеличением инвестиционного спроса. Таким образом, в обстановке доверия к политике правительства и ЦБ один и тот же механизм - внутреннее долговое финансирование дефицита государственного бюджета - может одновременно как вызвать эффект вытеснения, так и частично элиминировать его. Чем менее эластично внутреннее предложение в переходной экономике, тем значительнее, при прочих равных условиях, может оказаться "эффект вытеснения".

Внутреннее долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации. Однако этот способ финансирования не устраняет угрозы роста инфляции, а только откладывает этот рост.

Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении в ЦБ. Однако последний может скупить эти облигации на вторичном рынке ценных бумаг и тем самым расширить свои квазифискальные операции, способствующие росту инфляционного давления.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах (пенсионных, страховых и т.д.) под низкие (и даже отрицательные) процентные ставки, внутреннее долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения. Более того, при высоком уровне процентных ставок и значительных размерах дефицита государственного бюджета со временем неизбежно происходит резкое увеличение доли государственного внутреннего долга в ВВП, особенно при низких темпах экономического роста.

Рост бремени внутреннего долга увеличивает и долю государственных расходов на его обслуживание, что приводит к самовозрастанию и бюджетного дефицита, и государственной задолженности. Это серьезно ограничивает возможности снижения напряженности в бюджетно-налоговой сфере и стабилизации уровня инфляции. В целом в переходных экономиках внутреннее долговое финансирование бюджетного дефицита связано с относительно умеренными издержками только в тех случаях, когда:

1. сложно контролировать предоставление кредитов частному сектору;

2. внутреннее предложение относительно эластично;

3. внешнее долговое финансирование относительно дорого или ограничено из-за значительного бремени внешней задолженности, тогда как существующая внутренняя задолженность незначительна;

4.сопровождающая переходный период инфляция достигла высоких темпов или представляется абсолютно неизбежной.

Глава 3.Государственный долг и методы его сокращения. 3.1. Государственный долг: его виды, причины возникновения и роста.

Проблема обслуживания суверенного долга России привлекла пристальное внимание экономистов и политиков сравнительно недавно. Финансовый кризис, в результате которого российское государство оказалось на грани полного банкротства, обусловил переход вопросов управления государственным долгом в разряд первостепенных.

Государственный долг-это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся за это время положительных сальдо бюджета. Обязательства государства перед банками – кредиторами, физическими и юридическими лицами – владельцами государственных ценных бумаг (резидентами и нерезидентами), перед внебюджетными фондами, зарубежными правительствами или международными финансовыми институтами, накапливаясь, превращаются в государственный долг. Его приходиться выплачивать с процентами. Говорят, что сегодняшние государственные займы – это завтрашние налоги. Некоторые налогоплательщики являются владельцами государственных ценных бумаг. Они получают проценты по этим бумагам и одновременно платят налоги, которые частично идут на выплату государственных займов и процентов.

Как правило, из текущих бюджетных доходов не удается полностью выплачивать проценты и в срок погашать государственные займы. Поэтому правительства, постоянно нуждаясь в средствах, прибегают к новым займам, покрывая старые долги, они делают еще большие новые. В результате государственные долги растут в разных странах различными темпами.

Превышение государственного долга над ВВП более чем в 2,5 раза считается опасным для стабильности экономики, особенно для устойчивого денежного обращения.

Виды государственного долга. Государственный долг подразделяется на внутренний и внешний, а также на краткосрочный (до 1 года), среднесрочный (от 1 до 5 лет), долгосрочный (свыше 5 лет). Наиболее тяжелыми являются краткосрочные долги. По ним вскоре приходиться выплачивать основную сумму с высокими процентами.

Государственные органы стараются консолидировать краткосрочную и среднесрочную задолженность, т.е. превратить ее в долгосрочные долги, отложив на длительный срок выплату основной суммы и ограничиваясь ежегодной выплатой процентов. В ряде стран существуют специальные управления государственным долгом при министерстве финансов, которые занимаются погашением и консолидацией старых долгов, а также привлечением новых заемных средств.

Внешний государственный долг-это долг иностранным государствам, организациям и отдельным лицам. Этот долг ложится на страну наибольшим бременем, так как она должна отдавать ценные товары, оказывать определенные услуги, чтобы оплатить проценты по долгу и сам долг.

Внутренний долг-это долг государства своему населению. В соответствии с законом РФ государственным внутренним долгом РФ являются долговые обязательства правительства РФ, выраженные в валюте РФ, перед юридическими и физическими лицами. Долговые обязательства могут иметь форму: кредитов, полученных правительством РФ; государственных займов, осуществленных посредством выпуска ценных бумаг от имени правительства РФ; других долговых обязательств, гарантированных правительством РФ.

Нарастание внутреннего долга менее опасно для национальной экономики по сравнению с ростом ее внешнего долга. Утечки товаров и услуг при погашении внутреннего долга не происходит, однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны.

Как государственный долг и его рост влияют на функционирование экономики? Обычно в государственном долге видят две опасности: банкротство нации и переложение долгового бремени на будущие поколения.

Может ли большой государственный долг каким-то образом привести к банкротству правительства? Конечно же, нет. Во-первых, нужно отметить, что нет ни каких причин, которые заставляли бы сокращать государственный долг, не говоря уже о необходимости его полной ликвидации. Правительство всего лишь рефинансирует свой долг, то есть продает новые облигации и использует выручку для выплаты держателем погашаемых облигаций. Во-вторых, правительство по конституции имеет право облагать население налогами и собирать их. Увеличение налогов является тем способом, который есть у правительства для получения достаточных доходов для выплат процентов и общей суммы государственного долга. В-третьих, банкротство правительства очень сложно себе представить хотя бы потому, что оно имеет право печатать деньги, которыми можно заплатить и основную сумму долга, и проценты по долгу. Однако создание новых денег для выплаты процентов или погашения основной суммы долга может иметь инфляционный эффект.

Что касается второй опасности, то государственный долг не является средством перемещения экономического бремени с одного поколения на другое.

Рост государственного долга влечет за собой реальные негативные экономические последствия. Во-первых, выплата процентов по государственному долгу увеличивает неравенство в доходах, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Погашение государственного внутреннего долга приводит к тому, что деньги из карманов менее обеспеченных слоев населения переходят более обеспеченным, то есть те, кто владеет облигациями, становятся еще богаче. Во-вторых, повышение ставок налогов (как средство выплаты государственного внутреннего долга или его уменьшения) может подорвать действие экономических стимулов развития производства, снизить интерес к вложению средств в новые рискованные предприятия, в инновации, а также усилить социальную напряженность в обществе. Подобным косвенным образом существование большого государственного долга может подорвать экономический рост. В-третьих, выплаты процентов или основной суммы долга иностранцам вызывают перевод определенной части реального продукта за рубеж. В-четвертых, государство может перенести реальное экономическое бремя своего долга на плечи будущих поколений, то есть оставить будущим поколения меньшие по размерам основные производственные фонды. Эта возможность связана с эффектом вытеснения, который определяется тем, что дефицитное финансирование увеличивает ставки процента и, следовательно, сокращает инвестиционные расходы. Если это будет происходить, последующие поколения унаследуют экономику с уменьшенным производственным потенциалом, и, следовательно, при прочих равных условиях, уровень жизни будет ниже, чем в других случаях. Кроме того, рост внешнего долга снижает международный авторитет страны и вызывает психологический эффект, усиливая неуверенность населения страны в завтрашнем дне.

Возникает необходимость управления долгом. Под управлением государственным долгом понимается совокупность действий государства по погашению и регулированию суммы государственного кредита, а также по привлечению новых заемных средств.

Погашение государственных займов и выплата процентов производится либо из бюджетных средств, либо путем рефинансирования-выпуска новых займов для того, чтобы рассчитаться с держателями облигаций старого займа.

3.2. Государственный долг России: валютная структура и размер.1. Проблемы внешней задолженности России.

В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. Тема угрозы дефолта по внешним обязательствам в 1999 году давно обсуждается на страницах прессы, в том числе в связи с вопросом о реальности бюджета. Правительство приступило к соответствующим консультациям с МВФ, странами "Большой семерки", Парижским и Лондонским клубами кредиторов. Вместе с тем, представляется, что всякая важность данной проблемы с точки зрения как кратко-, так и долгосрочных перспектив оценена недостаточно.

В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача внутри страны и на международных переговорах, зависит очень многое.

Основная часть долга возникла, когда команда Горбачева повела курс на «социалистическое ускорение экономического развития страны» за счет западных кредитов. Советский Союз был известен в мире как аккуратнейший плательщик по своим долгам, и нам весьма охотно ссужали миллиарды долларов «на перестройку». Не мало тех долларов закопали в землю государственных долгостроев, часть ушла на закупку техники, оборудования, в том числе и очень нужного. «Социального ускорения», однако, в общем и целом не получилось, долги остались.

В 1991 году, еще в период существования СССР, были заключены два соглашения, в соответствии с которыми тогда еще союзные республики брали на себя солидарную ответственность по долгам Советского Союза. Понятие солидарной ответственности означало, что каждая республика в отдельности и все вместе отдают по долгам Советского Союза. Таким образом, каждая республика должна была выплачивать свою часть долга, но если кто-то отказывался платить, то тот долг погашали бы все остальные республики.

Однако после распада СССР возникла довольно пикантная ситуация. По сути, реально выплачивать свою часть долга была способна только Россия. Но делить активы бывшего СССР изъявляли готовность все. Но раздел активов был бы длительным и весьма дорогостоящим мероприятием. Вот почему вышли на схему « нулевого варианта», в соответствии с которой Россия стала правопреемницей СССР по зарубежным активам Союза, но одновременно брала на себе обязательства по погашению всего долга СССР.

Таким образом, объявив себя правопреемницей СССР, Россия приобрела, кроме всего прочего, и его внешние долги. А потом и сама стала занимать долги у Запада, да так преуспела в этом, что за несколько лет увеличила их на 45 млрд. $. Мировое сообщество не скупилось, Выделяя нашей стране кредиты под демократические преобразования, переход к рыночным отношениям. Однако долги благополучно проедались, а то и разворовывались, а реформы, увы, не приближали Россию к цивилизованному, эффективному рынку. Запад к нам охладел, потом и вовсе стал опасаться: вернет ли эта страна то, что уже назанимала, насколько она стабильна? Неизвестно даже, способны ли мы на демократическую смену власти. И с осени прошлого года денежные потоки прекратились. Но вот в последнее время правовые чиновники и эксперты все с большим оптимизмом стали оценивать ход переговоров с МВФ.

Какова же тяжесть долгового бремени в России? Для оценки этого показателя воспользуемся международными стандартами и рассмотрим три наиболее репрезентативных и часто употребляемых относительных коэффициентов долговой нагрузки: отношение суммы долга к ВВП, отношение суммы долга к экспорту, отношение стоимости обслуживания к экспорту (см. Таблицу №1 приложения).

Как видно из приведенных данных, по одному из критериев (внешний долг к ВВП) Россия превышает критический уровень, а по остальным - приближается к ним.

Острейшие бюджетные проблемы и невозможность рефинансировать внутренний долг по разумным процентным ставкам вынуждали Правительство РФ все в большей степени ориентироваться на внешние источники заимствования. Кроме того, необходимо отметить резкое ухудшение с начала 1998 года состояния платежного баланса, вызванное как крайне не благоприятной конъюнктурой мировых товарных и финансовых рынков, так и резким ростом выплат по инвестиционным доходам в пользу нерезидентов всеми секторами российской экономики. В итоге фактически единственным источником поддержания равновесия платежного баланса стал рост официального внешнего долга.

Стабилизации ситуации на российском финансовом рынке не помог и новый пакет помощи международных финансовых организаций и других иностранных кредиторов. Общий объем помощи должен был составить в 1998-99 годах 22,6 млрд. $.

Важнейшим дополнительным источником получения иностранных займов стал выпуск еврооблигаций. Всего в 1998 году их было размещено на сумму около 4.8 млрд. $.

Таким образом, российские внешние заимствования в 1996-98 годах увеличились почти в два раза, прежде всего за счет заимствований у международных организаций и выпуска евробондов. Если в структуре внешнего долга СССР более 60% приходилось на кредиты по правительственной линии, то у России их доля пока в три раза меньше. Обращает на себя внимание невысокая доля у России коммерческих кредитов, у СССР же это второй по значению вид внешних заимствований (см. Диаграмму №1 и таблицу №2 приложения).

Сегодня внешний долг России условно можно разделить на шесть составляющих: займы международных организаций(64% или 128,3 млрд. $) и реструктурированный долг СССР; кредиты и займы российских банков(9%); кредиты и займы российских компаний(12,5% или 25 млрд. $); валютные облигации внутреннего займа(6% или 11,4 млрд. $); еврооблигации(8% или 16,2 млрд. $) и субфедеральные внешние займы и кредиты(1% или 2,8 млрд. $).

Россия сейчас имеет дело с тремя группами кредиторов: официальными кредиторами, в основном входящими в Парижский клуб, коммерческими банками, или Лондонским клубом, и, наконец, коммерческими фирмами и банками, входившими ранее в Токийский клуб.

Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками; обязательства России перед этим клубом составляют межбанковские кредиты, предоставленные Внешэкономбанку в советское время, а также векселя, использующиеся во внешнеторговых расчетах. Россия в списке должников клуба занимает 4 место после Бразилии, Мексики, Аргентины.

К обязательствам России перед Парижским клубом относится задолженность по кредитам, предоставленным иностранными банками в рамках межправительственных соглашений под гарантии своих правительств или застрахованным правительственными страховыми организациями. Двойственное положение России в составе Парижского клуба заключается в том, что мы выступаем в качестве должника одних стран(37 млрд. $) и, одновременно, кредитора других стран(50 млрд. $).

По состоянию на 1.01.99 внешняя задолженность федеральных органов РФ, номинированная в иностранной валюте, оценивается в 141,5 млрд. $(см таблицу №3 приложения).

На 1999-2001 года приходится пик расчетов страны по внешнему долгу. Ежегодно Россия на выплату процентов и погашение собственно кредитов и займов должна тратить 18-20 млрд. $(сумма, сопоставимая с доходной частью бюджета). Надвигающийся пик образовался из-за того, что обязательства по старым, еще советским долгам, наложились на обязательства по кредитам и займам, полученным после 1.01.92 года. В принципе размер суверенного российского долга сравнительно невелик. На начало 1998 года общая задолженность перед внешними кредиторами составила примерно 130 млрд. $, из них 100 млрд. осталось от СССР. До прихода к власти С. Кириенко сумма внешнего долга не превышала 35% ВВП и не являлась критической. Однако за 5 месяцев правления "технократический кабинет" к этой сумме добавил примерно 16-17 млрд. $: крупные заимствования, сделанные за Апрель-Август; конверсия внутреннего долга во внешний и резкая девальвация рубля привели к тому, что внешний долг сейчас близок к 45% ВВП. Это уже очень опасный рубеж. Столь тяжелое бремя ведет к резкому усилению влияния кредиторов на политику государства. Руководство страны не всегда может позволить себе занять наиболее соответствующую национальным интересам позицию при решении тех или иных международных проблем, все больше влияют кредиторы на внутреннюю политику.

Говоря о величине внешнего долга сейчас нельзя обойти ряд обстоятельств.

1. Глобализация финансовых потоков в целом, а также политика неограниченной открытости к зарубежным инвестициям, прежде всего так называемым краткосрочным портфельным инвестициям, ведет к стиранию граней между внешним и внутренним долгом. Это касается выплат ГКО нерезидентам. Россией было предложено 2 варианта реструктуризации ГКО в валютные обязательства государства и новые рублевые облигации со значительной отсрочкой выплат. Был принят рублевой вариант, согласно которому западные кредиторы 10% долга получили живыми деньгами, 20% - в виде бескупонных бездоходных бумаг и остальные 70% - купонные облигации с погашением через 4-5 лет. Но даже в рублевой форме новые обязательства фактически будут иметь характер внешнего долга.

2. Усиливается связь государственных обязательств и обязательств самостоятельных хозяйственных структур, имеющих системообразующее значение для экономики (крупные российские банки). Конечно, государство не должно отвечать по обязательствам частных финансовых структур. Однако банкротство крупных структурообразующих банковскую систему кредитных учреждений может вызвать катастрофические последствия для платежной системы страны.

3. Еще одним новым моментом в оценке величины внешнего долга являются долги регионов, которые с 1997 года получили право самостоятельного размещения внешних займов. Формально правительство не несет ответственности по долгу местных и муниципальных органов власти, однако эти заимствования несут потенциальную угрозу бюджету в случае применения к должникам принятых в таких случаях санкций.

4. Существует просроченная задолженность предприятий по кредитам, которые брались предприятиями в банках, в том числе и зарубежных, под гарантии государства. По ранее гарантированным кредитам эта задолженность составляет примерно 800 млн. $.

Что касается международного кредитного рейтинга современной России, то после знаменитого внутреннего дефолта, он один из самых низких в мире.

2. Внутренний долг.Внутренний государственный долг - долг перед резидентами. В российской бюджетной практике сложился принципиально иной подход к этому вопросу. Закон РФ "О государственном внутреннем долге РФ", принятый в 1992 году, закрепил деление государственного долга на внутренний и внешний, проводимое по валютному критерию. Таким образом, заимствования делятся на внутренние и внешние в соответствии с валютой возникающих обязательств, рублевые долги относятся к внутреннему долгу, а валютные - к внешнему.

Государственный внутренний долг разбит на две категории: долговые обязательства правительства и целевые долговые обязательства. Внутренний долг классифицируется по инструментальному и институциональному признаку.

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. К рыночным инструментам можно отнести государственные краткосрочные облигации (ГКО), облигации федеральных займов с переменными и постоянными купонами (ОФЗ), облигации государственного сберегательного займа (ОГСЗ), облигации внутреннего валютного займа, к нерыночным - векселя Министерства финансов, задолженность Центробанку и так далее.

В 1996 году внутреннее финансирование дефицита федерального бюджета осуществлялось в основном путем выпуска ГКО. Расходы бюджета по обслуживанию данного вида долга с начала 1996 года фактически не учитываются в составе расходов федерального бюджета, казначейство сальдирует все обороты рынка ГКО, включая выручку от новых выпусков и суммы, направленные на погашение старых. В целях увеличения сроков заимствования и уменьшения процентных ставок в Июне 1995 года в обращение были введены облигации федерального займа (ОФЗ). Технология размещения, обращения и погашения этих бумаг полностью совпадает с технологией выпуска ГКО. В соответствующей статье бюджета отражаются только сальдированные финансовые результаты: выручка от размещения ГКО-погашение ГКО+выручка от размещения ОФЗ-погашение ОФЗ-обслуживание ОФЗ.

Высокая инвестиционная привлекательность рынка ГКО-ОФЗ объяснялась следующим:

1. гарантом исполнения обязательств являлось государство в лице Министерства финансов РФ;

2. инфраструктура рынка ГКО-ОФЗ была технически более совершенна по сравнению с другими секторами российского финансового рынка. Торги по облигациям проходили на восьми торговых площадках в режиме on-line, существовала возможность установки удаленных рабочих мест, в том числе за границей (в Лондоне, Нью-Йорке, Токио и Париже);

Похожие работы

... устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В последние 15-20 лет в развитых странах одной из ключевых проблем функционирования государственного механизма наряду с бюджетным дефицитом стала проблема государственного долга. Государственный долг – это сумма задолженности страны другим странам, своим или ...

... разными способами: с помощью денежной эмиссии в форме прямых кредитов Центрального банка, заимствований на внутреннем и внешнем рынках. Здесь мы подошли к такому вопросу как взаимосвязь дефицита бюджета и государственного долга. 2.4. Начать следует с особенностей связанных с состоянием госдолга. Так дефицит бюджета приводит к ускоренному росту госдолга: например в течение 1996 года он ...

... государственного бюджета над его доходами составляет бюджетный дефицит. Непосредственным итогом бюджетных дефицитов является их накопленная сумма – государственный долг. Обслуживание государственного долга – это выплата процентов по нему и выплаты основной суммы долга. Обслуживание долга – одна из форм расходов государственного бюджета, и поэтому оно существенно влияет на размер текущего дефицита. ...

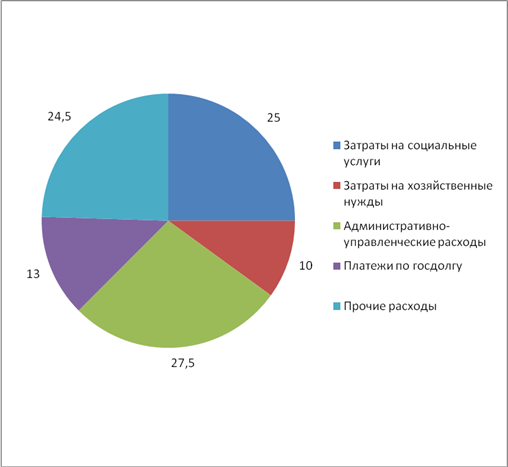

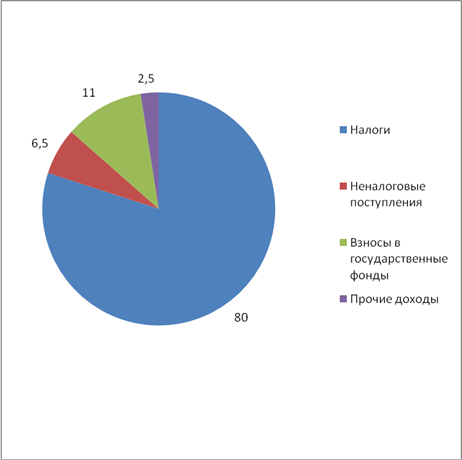

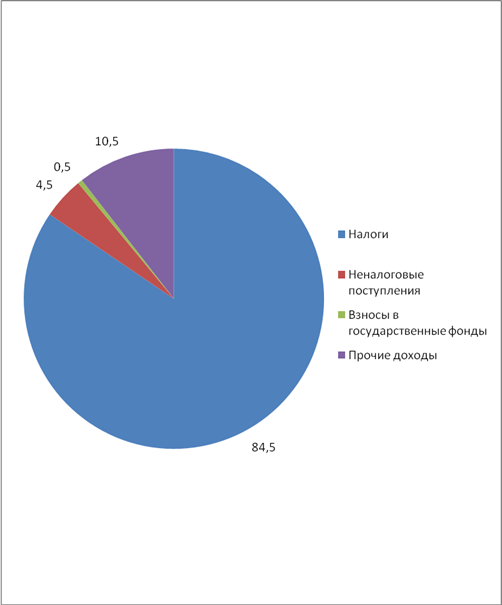

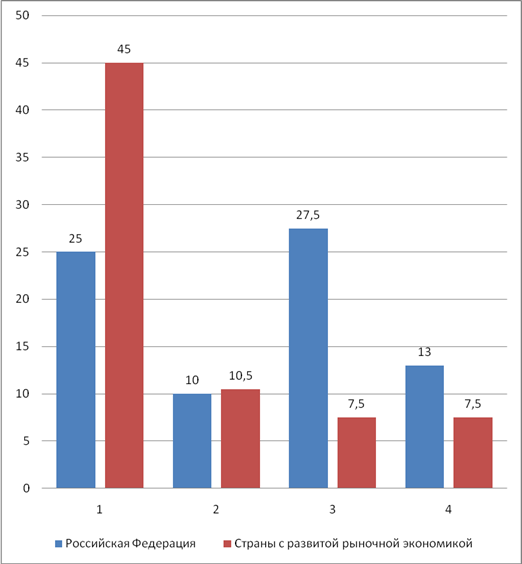

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

0 комментариев